Công ty A thực hiện lập kế hoạch ngân sách theo năm, các chỉ tiêu để lập ngân sách được làm theo phương pháp ấn định từ trên xuống. Sau khi thống nhất các mục tiêu trong cuộc họp Đại hội cổ đông, bộ phận Tài chính – Kế toán tiến hành hoàn thiện ngân sách và gửi cho các phòng ban. Các phòng ban căn cứ vào đó để lên kế hoạch thực hiện cho bộ phận mình. Tuy nhiên trong cuộc họp gần đây nhất, công ty A muốn thay phương pháp lập kế hoạch ngân sách với mục tiêu cụ thể như bên dưới.

MỤC TIÊU DOANH NGHIỆP

Thị trường tiêu thụ

Định hướng phát triển thị trường tiêu thụ của Công ty là hướng tới doanh nghiệp sản xuất và có thị trường cung ứng thép xây dựng số 1 tại khu vực Miền Trung và Tây Nguyên. Mục tiêu trong giai đoạn 2013 – 2015 là đẩy mạnh quảng bá thương hiệu “Thép PACIFIC” ra thị trường, phấn đấu chiếm 10 – 15% thị phần tại khu vực Miền Trung – Tây Nguyên.

Quy mô sản xuất

Mục tiêu quy mô sản xuất sẽ cố gắng nâng cao năng lực sản xuất của Công ty, tận dụng hết công suất của dây chuyền hiện có, tiếp tục đầu tư, nâng cấp máy móc thiết bị nhằm củng cố, nâng cao năng lực sản xuất các sản phẩm thép sử dụng cho xây dựng, hướng tới sản xuất các sản phẩm thép chất lượng cao cho ngành chế tạo máy, đóng tàu…. từng bước chiếm lĩnh thị trường miền Trung.

Với những tham vọng đã đặt ra, bộ phận tài chính và giám đốc của công ty đã cùng ngồi lại để xây dựng kế hoạch ngân sách ngắn hạn như sau.

XÂY DỰNG KẾ HOẠCH NGÂN SÁCH NGẮN HẠN

Xây dựng kế hoạch ngân sách hoạt động

a. Ngân sách tiêu thụ:

Bộ phận Kinh doanh – Xuất nhập khẩu lập ngân sách tiêu thụ chi tiết cho từng sản phẩm theo quý dựa trên các chỉ tiêu sản lượng tiêu thụ, giá bán, doanh thu từng mặt hàng.

Doanh thu dự đoán = Sản lượng tiêu thụ dự toán x Giá bán dự toán

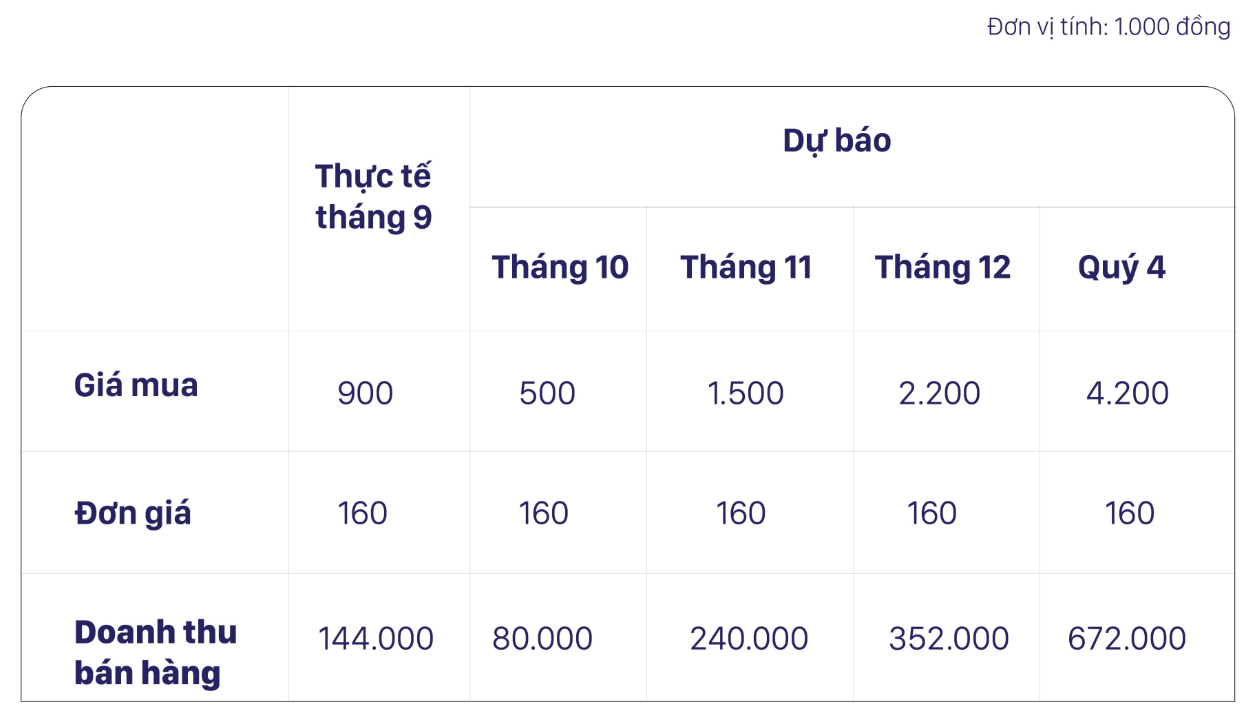

Bảng: Ngân sách tiêu thụ

Ví dụ: Sản lượng ước tính là 500, 1.500, 2.200 cái áo trong các tháng 10, 11, 12. Một chiếc áo có giá bán 160.000 đồng. Từ các số liệu này ta có thể lập được bảng dự báo doanh số bán hàng trong quý 4 là 672.000. Rõ ráng, từ ngân sách doanh thu đã xây dựng và chính sách bán hàng của Công ty, xây dựng lịch thu tiền phục vụ cho việc lập ngân sách ngân quỹ sau này.

b. Ngân sách sản xuất:

Tất cả các phòng ban có liên quan phối hợp để lập ngân sách sản xuất: Kế hoạch sản lượng:

Từ ngân sách tiêu thụ đã xây dựng, phòng Kế hoạch – Vật tư xác định số lượng sản phẩm cần sản xuất trong kỳ phân chia theo chủng loại như sau: số lượng sản phẩm tồn kho đầu kỳ được ước tính theo thực tế của kỳ trước, số lượng sản phẩm tiêu thụ dự đoán căn cứ từ ngân sách tiêu thụ và số lượng tồn kho cuối kỳ dựa trên chính sách tồn kho của Công ty.

Ngân sách nguyên vật liệu trực tiếp: Phòng Kế toán – Tài chính chịu trách nhiệm lập ngân sách nguyên vật liệu trực tiếp dưới sự hỗ trợ, phối hợp của phòng Kinh doanh – Xuất nhập khẩu. Để tránh những rủi ro về định mức giá, Công ty sẽ lập riêng quỹ dự phòng trong đó có tính đến rủi ro về giá nguyên vật liệu.

Ngân sách lao động trực tiếp: Nhân viên quản lý các phân xưởng tập hợp để xác định số giờ và tiêu chuẩn cho lao động trực tiếp, sau đó kết hợp báo cáo lên phòng Hành chính – Nhân sự để tổng hợp số lượng, giờ lao động, tổng hệ số lương theo quy định của 21 Công ty và chuyển cho bộ phận Tài chính – Kế toán kết hợp xây dựng quỹ lương cho toàn Công ty.

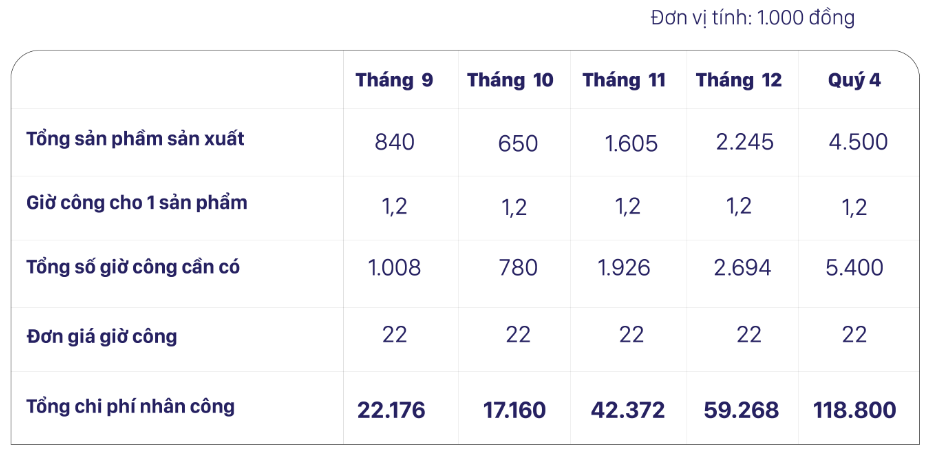

KẾ HOẠCH NGÂN SÁCH NGẮN HẠN: Ngân sách lao động trực tiếp

Ví dụ: Theo bộ phận nhân sự và kỹ thuật xác định, mỗi cái áo cần 1,2 giờ công lao động trực tiếp với đơn giá trung bình là 22.000 đồng/ giờ công.Khi đó, lấy tổng số sản phẩm cần sản xuất trong tháng nhân (×) 1,2 ta có tổng số giờ công cần có với đơn giá trung bình 22.000 đồng ta có tổng chi phí nhân công.

Ngân sách chi phí chung: Mặc dù bộ phận Tài chính – Kế toán vẫn trực tiếp lập ngân sách chi phí sản xuất chung nhưng phương pháp lập ngân sách được báo cáo từ quản lý cấp cơ sở nên chặt chẽ và cụ thể cho từng phân xưởng. Bộ phận Tài chính – Kế toán sẽ tổng hợp và lập theo biến phí và định phí sản xuất chung để dễ dàng kiểm soát.

c. Ngân sách mua sắm:

Lấy thông tin từ kế hoạch sản lượng tiêu thụ, sản phẩm tồn kho kết hợp với ngân sách nguyên vật liệu trực tiếp và chính sách tồn kho nguyên vật liệu của Công ty, Phòng Kế hoạch – Vật tư lập ngân sách mua sắm nguyên vật liệu cung cấp trong kỳ và đảm bảo dự trữ cho nhu cầu sản xuất kỳ tới. Tuy nhiên, phòng Kế toán – Tài chính cũng phối hợp để tính ngân sách phải trả cho người bán.

Xây dựng kế hoạch ngân sách tài chính

Bộ phận Kế toán lập ngân sách tài chính dựa trên việc tổng hợp các ngân sách các bộ phận đã lập và một số chỉ tiêu ước tính dựa trên chính sách của Công ty để lập:

Ngân sách ngân quỹ

Ngân sách ngân quỹ do phòng Kế toán – Tài chính lập trên cơ sở các ngân sách đã được lập, gồm hai phần: phần thu phản ánh toàn bộ các khoản tiền mặt thu và phần chi phản ánh toàn bộ các khoản tiền chi. Đây chính là cơ sở để các nhà quản lý của Công ty có kế hoạch vay tiền, huy động vốn thích hợp, kịp thời và tránh được các sự cố về thiếu hụt tiền. Sau khi hoàn thành ngân sách ngân quỹ, bộ phận Kế toán dựa vào đó và xây dựng kế hoạch tài trợ. Mời quý độc giả tham khảo XÂY DỰNG NGÂN SÁCH PHÒNG BAN THEO MỤC TIÊU HOẠT ĐỘNG để áp dụng xây dựng kế hoạch ngân sách tài chính một cách chuẩn chỉ nhất.

Kế hoạch ngân sách ngắn hạn dự toán kinh doanh

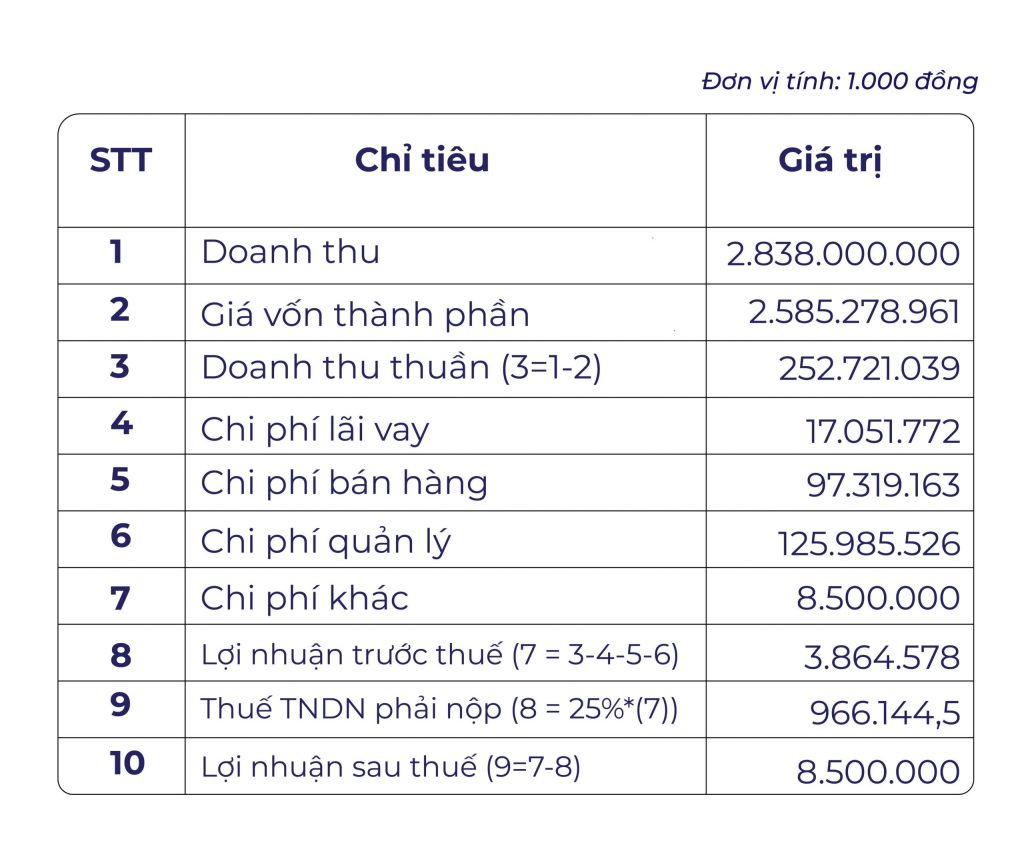

Trước hết cần phải tính giá vốn hàng bán dựa vào thông tin các ngân sách tiêu thụ, ngân sách khối lượng sản xuất, các loại ngân sách chi phí sản xuất. Phòng Kế toán tiến hành lập báo cáo kết quả hoạt động kinh doanh.

Bảng dự báo kết quả hoạt động kinh doanh

Dự toán báo cáo nguồn và sử dụng:

Trước khi lập Bảng dự toán cân đối kế toán, chúng ta cần rà soát và tổng hợp toàn bộ các thay đổi trong một báo cáo nguồn và sử dụng ngân quỹ. Điều này rất thuận lợi cho việc kiểm soát các dòng dịch chuyển tiền tệ của thời kỳ kế hoạch và nhận thức rõ ảnh hưởng của mỗi quyết định tài chính.

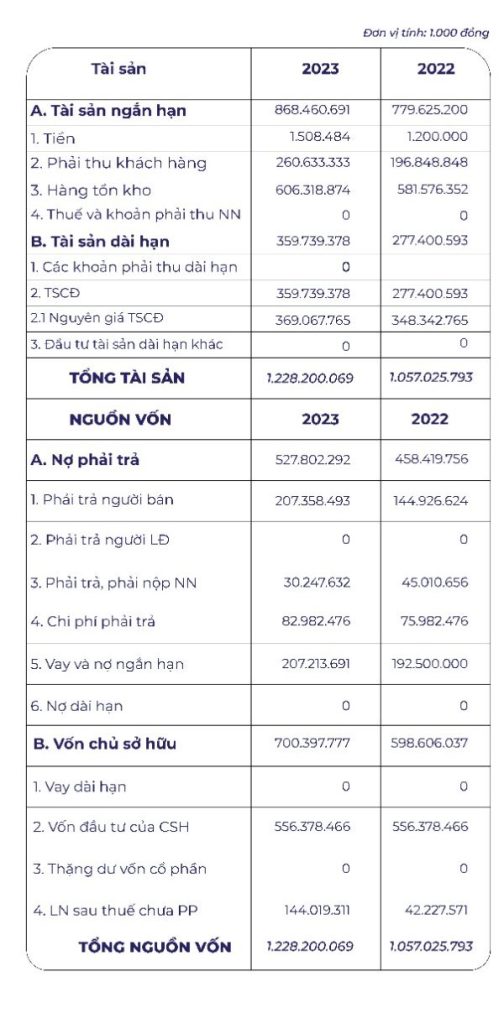

Dự toán bảng cân đối kế toán: Bảng cân đối kế toán do phòng Tài chính – Kế toán lập, phản ánh kết quả kinh doanh năm kế 23 hoạch đồng thời là căn cứ để so sánh, phân tích, đánh giá tình hình thực hiện kế hoạch sản xuất kinh doanh trong năm kế hoạch.

Bảng cân đối kế toán- Kế hoạch ngân sách ngắn hạn.

Ngân sách đóng vai trò quan trọng trong hoạt động của doanh nghiệp, giúp doanh nghiệp chủ động nguồn tiền, quản lý chặt chẽ việc sử dụng nguồn tiền, điều phối các hoạt động tài chính cũng như kiểm soát việc thực hiện kế hoạch tài chính. Nhưng nếu không nắm rõ được cách thức thực hiện kế hoạch ngân sách thì kế toán sẽ dễ bị rối, không trình lên được 1 bản báo cáo chính xác cho sếp. Vì vậy Kế toán Việt Hưng tâm huyết mang đến những Khoá học Lập ngân sách chất lượng cao cho học viên.

KHÓA HỌC LẬP NGÂN SÁCH

Khoá học lập kế hoạch ngân sách sẽ giúp kế toán chấm dứt các điểm mù khiến cho việc lập kế hoạch ngân sách trở nên khó khăn và thất bại. Thay vào đó, các chuyên gia sẽ cầm tay chỉ việc hướng dẫn một cách chi tiết từng – bước – một giúp bạn đi từng bước nhỏ tới việc triển khai một kế hoạch ngân sách có tính thực thi đến từng phòng ban.

Sau khi kết thúc khoá học, bạn có thể

– Nắm vững quy trình và phương pháp lập ngân sách: Phân tích dữ liệu năm cũ, đặt mục tiêu tài chính, các chiến lược thực thi…

– Thực hành ứng dụng Power Query, Power Pivot trong việc lập báo cáo phân tích ngân sách kinh doanh, dòng tiền, phương pháp quản trị, kiểm soát ngân sách trực tiếp trên máy tính của học viên.

– Xác định được các sai sót, biến động của ngân sách. Qua đó, đưa ra các dự báo và thực hiện các điều chỉnh phù hợp.

– Kiểm soát tính hiệu quả về sự luân chuyển của dòng tiền, biết cách tối ưu từng hoạt động với kế hoạch ngân sách tương ứng. Tính toán được doanh thu mong đợi, tính được giá bán hàng, tính được các thu nhập hoạt động dự kiến, triển khai các tình huống thực tế.

Khoá học lập kế hoạch ngân sách sẽ giúp doanh nghiệp “điều phối” được dòng tiền hiệu quả. Cũng như giúp cấp quản lý KIỂM SOÁT được hành động của các cấp phòng ban đi theo đúng các mục tiêu đã đề ra trước đó.

Công ty A thực hiện lập kế hoạch ngân sách theo năm, các chỉ tiêu để lập ngân sách được làm theo phương pháp ấn định từ trên xuống. Sau khi thống nhất các mục tiêu trong cuộc họp Đại hội cổ đông, bộ phận Tài chính – Kế toán tiến hành hoàn thiện ngân sách và gửi cho các phòng ban. Các phòng ban căn cứ vào đó để lên kế hoạch thực hiện cho bộ phận mình. Tuy nhiên trong cuộc họp gần đây nhất, công ty A muốn thay phương pháp lập kế hoạch ngân sách với mục tiêu cụ thể như bên dưới.

MỤC TIÊU DOANH NGHIỆP

Thị trường tiêu thụ

Định hướng phát triển thị trường tiêu thụ của Công ty là hướng tới doanh nghiệp sản xuất và có thị trường cung ứng thép xây dựng số 1 tại khu vực Miền Trung và Tây Nguyên. Mục tiêu trong giai đoạn 2013 – 2015 là đẩy mạnh quảng bá thương hiệu “Thép PACIFIC” ra thị trường, phấn đấu chiếm 10 – 15% thị phần tại khu vực Miền Trung – Tây Nguyên.

Quy mô sản xuất

Mục tiêu quy mô sản xuất sẽ cố gắng nâng cao năng lực sản xuất của Công ty, tận dụng hết công suất của dây chuyền hiện có, tiếp tục đầu tư, nâng cấp máy móc thiết bị nhằm củng cố, nâng cao năng lực sản xuất các sản phẩm thép sử dụng cho xây dựng, hướng tới sản xuất các sản phẩm thép chất lượng cao cho ngành chế tạo máy, đóng tàu…. từng bước chiếm lĩnh thị trường miền Trung.

Với những tham vọng đã đặt ra, bộ phận tài chính và giám đốc của công ty đã cùng ngồi lại để xây dựng kế hoạch ngân sách ngắn hạn như sau.

XÂY DỰNG KẾ HOẠCH NGÂN SÁCH NGẮN HẠN

Xây dựng kế hoạch ngân sách hoạt động

a. Ngân sách tiêu thụ:

Bộ phận Kinh doanh – Xuất nhập khẩu lập ngân sách tiêu thụ chi tiết cho từng sản phẩm theo quý dựa trên các chỉ tiêu sản lượng tiêu thụ, giá bán, doanh thu từng mặt hàng.

Doanh thu dự đoán = Sản lượng tiêu thụ dự toán x Giá bán dự toán

Bảng: Ngân sách tiêu thụ

Ví dụ: Sản lượng ước tính là 500, 1.500, 2.200 cái áo trong các tháng 10, 11, 12. Một chiếc áo có giá bán 160.000 đồng. Từ các số liệu này ta có thể lập được bảng dự báo doanh số bán hàng trong quý 4 là 672.000. Rõ ráng, từ ngân sách doanh thu đã xây dựng và chính sách bán hàng của Công ty, xây dựng lịch thu tiền phục vụ cho việc lập ngân sách ngân quỹ sau này.

b. Ngân sách sản xuất:

Tất cả các phòng ban có liên quan phối hợp để lập ngân sách sản xuất: Kế hoạch sản lượng:

Từ ngân sách tiêu thụ đã xây dựng, phòng Kế hoạch – Vật tư xác định số lượng sản phẩm cần sản xuất trong kỳ phân chia theo chủng loại như sau: số lượng sản phẩm tồn kho đầu kỳ được ước tính theo thực tế của kỳ trước, số lượng sản phẩm tiêu thụ dự đoán căn cứ từ ngân sách tiêu thụ và số lượng tồn kho cuối kỳ dựa trên chính sách tồn kho của Công ty.

Ngân sách nguyên vật liệu trực tiếp: Phòng Kế toán – Tài chính chịu trách nhiệm lập ngân sách nguyên vật liệu trực tiếp dưới sự hỗ trợ, phối hợp của phòng Kinh doanh – Xuất nhập khẩu. Để tránh những rủi ro về định mức giá, Công ty sẽ lập riêng quỹ dự phòng trong đó có tính đến rủi ro về giá nguyên vật liệu.

Ngân sách lao động trực tiếp: Nhân viên quản lý các phân xưởng tập hợp để xác định số giờ và tiêu chuẩn cho lao động trực tiếp, sau đó kết hợp báo cáo lên phòng Hành chính – Nhân sự để tổng hợp số lượng, giờ lao động, tổng hệ số lương theo quy định của 21 Công ty và chuyển cho bộ phận Tài chính – Kế toán kết hợp xây dựng quỹ lương cho toàn Công ty.

KẾ HOẠCH NGÂN SÁCH NGẮN HẠN: Ngân sách lao động trực tiếp

Ví dụ: Theo bộ phận nhân sự và kỹ thuật xác định, mỗi cái áo cần 1,2 giờ công lao động trực tiếp với đơn giá trung bình là 22.000 đồng/ giờ công.Khi đó, lấy tổng số sản phẩm cần sản xuất trong tháng nhân (×) 1,2 ta có tổng số giờ công cần có với đơn giá trung bình 22.000 đồng ta có tổng chi phí nhân công.

Ngân sách chi phí chung: Mặc dù bộ phận Tài chính – Kế toán vẫn trực tiếp lập ngân sách chi phí sản xuất chung nhưng phương pháp lập ngân sách được báo cáo từ quản lý cấp cơ sở nên chặt chẽ và cụ thể cho từng phân xưởng. Bộ phận Tài chính – Kế toán sẽ tổng hợp và lập theo biến phí và định phí sản xuất chung để dễ dàng kiểm soát.

c. Ngân sách mua sắm:

Lấy thông tin từ kế hoạch sản lượng tiêu thụ, sản phẩm tồn kho kết hợp với ngân sách nguyên vật liệu trực tiếp và chính sách tồn kho nguyên vật liệu của Công ty, Phòng Kế hoạch – Vật tư lập ngân sách mua sắm nguyên vật liệu cung cấp trong kỳ và đảm bảo dự trữ cho nhu cầu sản xuất kỳ tới. Tuy nhiên, phòng Kế toán – Tài chính cũng phối hợp để tính ngân sách phải trả cho người bán.

Xây dựng kế hoạch ngân sách tài chính

Bộ phận Kế toán lập ngân sách tài chính dựa trên việc tổng hợp các ngân sách các bộ phận đã lập và một số chỉ tiêu ước tính dựa trên chính sách của Công ty để lập:

Ngân sách ngân quỹ

Ngân sách ngân quỹ do phòng Kế toán – Tài chính lập trên cơ sở các ngân sách đã được lập, gồm hai phần: phần thu phản ánh toàn bộ các khoản tiền mặt thu và phần chi phản ánh toàn bộ các khoản tiền chi. Đây chính là cơ sở để các nhà quản lý của Công ty có kế hoạch vay tiền, huy động vốn thích hợp, kịp thời và tránh được các sự cố về thiếu hụt tiền. Sau khi hoàn thành ngân sách ngân quỹ, bộ phận Kế toán dựa vào đó và xây dựng kế hoạch tài trợ. Mời quý độc giả tham khảo XÂY DỰNG NGÂN SÁCH PHÒNG BAN THEO MỤC TIÊU HOẠT ĐỘNG để áp dụng xây dựng kế hoạch ngân sách tài chính một cách chuẩn chỉ nhất.

Kế hoạch ngân sách ngắn hạn dự toán kinh doanh

Trước hết cần phải tính giá vốn hàng bán dựa vào thông tin các ngân sách tiêu thụ, ngân sách khối lượng sản xuất, các loại ngân sách chi phí sản xuất. Phòng Kế toán tiến hành lập báo cáo kết quả hoạt động kinh doanh.

Bảng dự báo kết quả hoạt động kinh doanh

Dự toán báo cáo nguồn và sử dụng:

Trước khi lập Bảng dự toán cân đối kế toán, chúng ta cần rà soát và tổng hợp toàn bộ các thay đổi trong một báo cáo nguồn và sử dụng ngân quỹ. Điều này rất thuận lợi cho việc kiểm soát các dòng dịch chuyển tiền tệ của thời kỳ kế hoạch và nhận thức rõ ảnh hưởng của mỗi quyết định tài chính.

Dự toán bảng cân đối kế toán: Bảng cân đối kế toán do phòng Tài chính – Kế toán lập, phản ánh kết quả kinh doanh năm kế 23 hoạch đồng thời là căn cứ để so sánh, phân tích, đánh giá tình hình thực hiện kế hoạch sản xuất kinh doanh trong năm kế hoạch.

Bảng cân đối kế toán- Kế hoạch ngân sách ngắn hạn.

Ngân sách đóng vai trò quan trọng trong hoạt động của doanh nghiệp, giúp doanh nghiệp chủ động nguồn tiền, quản lý chặt chẽ việc sử dụng nguồn tiền, điều phối các hoạt động tài chính cũng như kiểm soát việc thực hiện kế hoạch tài chính. Nhưng nếu không nắm rõ được cách thức thực hiện kế hoạch ngân sách thì kế toán sẽ dễ bị rối, không trình lên được 1 bản báo cáo chính xác cho sếp. Vì vậy Kế toán Việt Hưng tâm huyết mang đến những Khoá học Lập ngân sách chất lượng cao cho học viên.

KHÓA HỌC LẬP NGÂN SÁCH

Khoá học lập kế hoạch ngân sách sẽ giúp kế toán chấm dứt các điểm mù khiến cho việc lập kế hoạch ngân sách trở nên khó khăn và thất bại. Thay vào đó, các chuyên gia sẽ cầm tay chỉ việc hướng dẫn một cách chi tiết từng – bước – một giúp bạn đi từng bước nhỏ tới việc triển khai một kế hoạch ngân sách có tính thực thi đến từng phòng ban.

Sau khi kết thúc khoá học, bạn có thể

– Nắm vững quy trình và phương pháp lập ngân sách: Phân tích dữ liệu năm cũ, đặt mục tiêu tài chính, các chiến lược thực thi…

– Thực hành ứng dụng Power Query, Power Pivot trong việc lập báo cáo phân tích ngân sách kinh doanh, dòng tiền, phương pháp quản trị, kiểm soát ngân sách trực tiếp trên máy tính của học viên.

– Xác định được các sai sót, biến động của ngân sách. Qua đó, đưa ra các dự báo và thực hiện các điều chỉnh phù hợp.

– Kiểm soát tính hiệu quả về sự luân chuyển của dòng tiền, biết cách tối ưu từng hoạt động với kế hoạch ngân sách tương ứng. Tính toán được doanh thu mong đợi, tính được giá bán hàng, tính được các thu nhập hoạt động dự kiến, triển khai các tình huống thực tế.

Khoá học lập kế hoạch ngân sách sẽ giúp doanh nghiệp “điều phối” được dòng tiền hiệu quả. Cũng như giúp cấp quản lý KIỂM SOÁT được hành động của các cấp phòng ban đi theo đúng các mục tiêu đã đề ra trước đó.