Hướng dẫn điều chỉnh hóa đơn sai địa chỉ nhưng không sai mã số thuế theo Công văn 14193/CTBDU-TTHT? Thắc mắc của M.K ở Quảng Nam.

Hướng dẫn điều chỉnh hóa đơn sai địa chỉ nhưng không sai mã số thuế theo Công văn 14193/CTBDU-TTHT?

Ngày 24/5/2024, Cục thuế tỉnh Bình Dương ban hành Công văn 14193/CTBDU-TTHT năm 2024 hướng dẫn về chính sách thuế.

Theo đó, tại Công văn 14193/CTBDU-TTHT năm 2024 hướng dẫn về việc điều chỉnh hóa đơn sai địa chỉ nhưng không sai mã số thuế như sau:

Căn cứ khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ như sau:

Xử lý hóa đơn có sai sót

1. Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

…

Căn cứ quy định nêu trên, Cục Thuế tỉnh Bình Dương hướng dẫn về việc điều chỉnh hóa đơn sai địa chỉ nhưng không sai mã số thuế như sau:

Trường hợp các hóa đơn mua vào, bán ra của Công ty được lập theo quy định tại Nghị định 123/2020/NĐ-CP, đã gửi cho người mua hoặc Công ty đã nhận được hóa đơn mua vào, sau đó phát hiện sai sót về địa chỉ của Công ty nhưng không sai mã số thuế, các nội dung khác không sai sót thì Công ty thông báo cho người mua/người bán về việc hóa đơn có sai sót và bên bán không phải lập lại hóa đơn. Đồng thời, Công ty thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS- HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

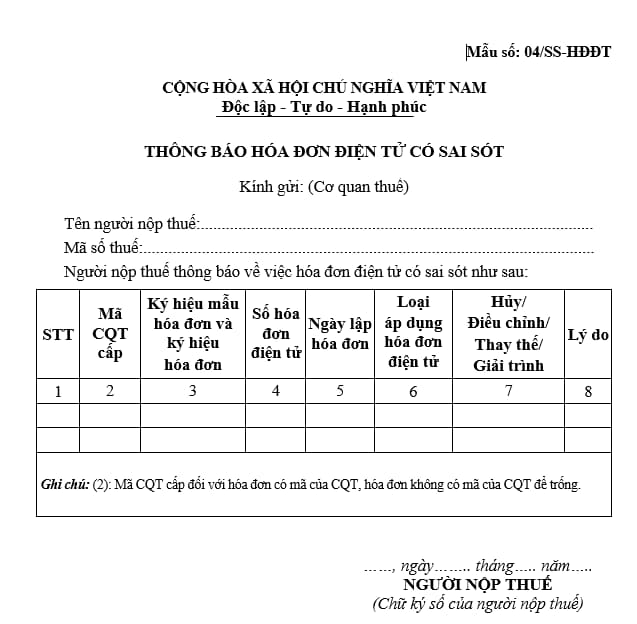

Mẫu thông báo hóa đơn điện tử có sai sót như thế nào?

Mẫu thông báo hóa đơn điện tử có sai sót là mẫu số 04/SS-HĐĐT ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Mẫu số 04/SS-HĐĐT được quy định như sau:

Các trường hợp phải nộp mẫu 04/SS-HĐĐT?

Căn cứ tại Điều 19 Nghị định 123/2020/NĐ-CP và Điều 7, khoản 6 Điều 12 Thông tư 78/2021/TT-BTC thì có 5 trường hợp người nộp thuế phải nộp mẫu 04/SS-HĐĐT gồm có như sau:

– Trường hợp 1: Người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót.

Người bán gửi mẫu 04/SS-HĐĐT về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

– Trường hợp 2: Hóa đơn điện tử có mã/không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót.

Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

– Trường hợp 3: Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã/không có mã của cơ quan thuế đã lập có sai sót thì cơ quan thuế thông báo cho người bán để người bán kiểm tra sai sót.

Thời hạn thực hiện theo thông báo ghi trên mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT, trong đó ghi rõ căn cứ kiểm tra là thông báo mẫu số 01/TB-RSĐT của cơ quan thuế (bao gồm thông tin số và ngày thông báo).

– Trường hợp 4: Hóa đơn bán hàng hóa, cung ứng dịch vụ đã lập theo quy định tại Nghị định 51/2010/NĐ-CP có sai sót:

Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT và lập hóa đơn hóa đơn điện tử mới (hóa đơn điện tử có mã/không có mã của cơ quan thuế) thay thế cho hóa đơn đã lập có sai sót.

– Trường hợp 5: Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP;