Báo cáo kế toán quản trị (KTQT) là gì?

Báo cáo kế toán quản trị trình bày tình trạng của một doanh nghiệp hiện tại hoặc trong một khoảng thời gian cụ thể. Báo cáo này giống như một báo cáo quản trị nội bộ, phục vụ chủ yếu bên trong doanh nghiệp. Chúng tổng hợp thông tin từ hồ sơ kế toán và có thể bao gồm các dữ liệu như: giao dịch, chi phí hoạt động, khả năng sinh lời của sản phẩm, doanh số bán hàng trong khu vực,…

Khi doanh nghiệp dựa vào sự trợ giúp của kế toán quản trị, nhà quản lý có thể đưa ra các quyết định kinh doanh sáng suốt, đạt được các mục tiêu của mình.

Báo cáo KTQT được lập khi nào?

Khác với các loại báo cáo thông thường, được lập vào cuối tháng, theo quý hoặc năm, các báo cáo kế toán quản trị phục vụ cho việc ra quyết định, bởi vậy chúng được lập ở bất kì thời điểm nào, khi nhà quản trị yêu cầu và cần thông tin nhằm thực hiện các chức năng quản lí và ra quyết định.

Báo cáo kế toán quản trị cũng rất cần thiết cho cá nhân kế toán viên; khi muốn hiểu được hệ thống, nắm được tình trạng công việc để quản lí được tốt; dễ dàng check số liệu, phát hiện nhanh chóng các sai lệch,…hoặc ví dụ chỉ đơn giản nếu sếp có hỏi đến chi phí quẹt thẻ ngân hàng cho các doanh nghiệp bán lẻ là bao nhiêu phần trăm?… thì cũng có thể trả lời được ngay.

Lời khuyên: cho dù ở một vài doanh nghiệp, giám đốc chưa cần hoặc không yêu cầu một báo cáo, bản thân kế toán muốn quản trị tốt công việc nên chủ động tạo lập báo cáo quản trị.

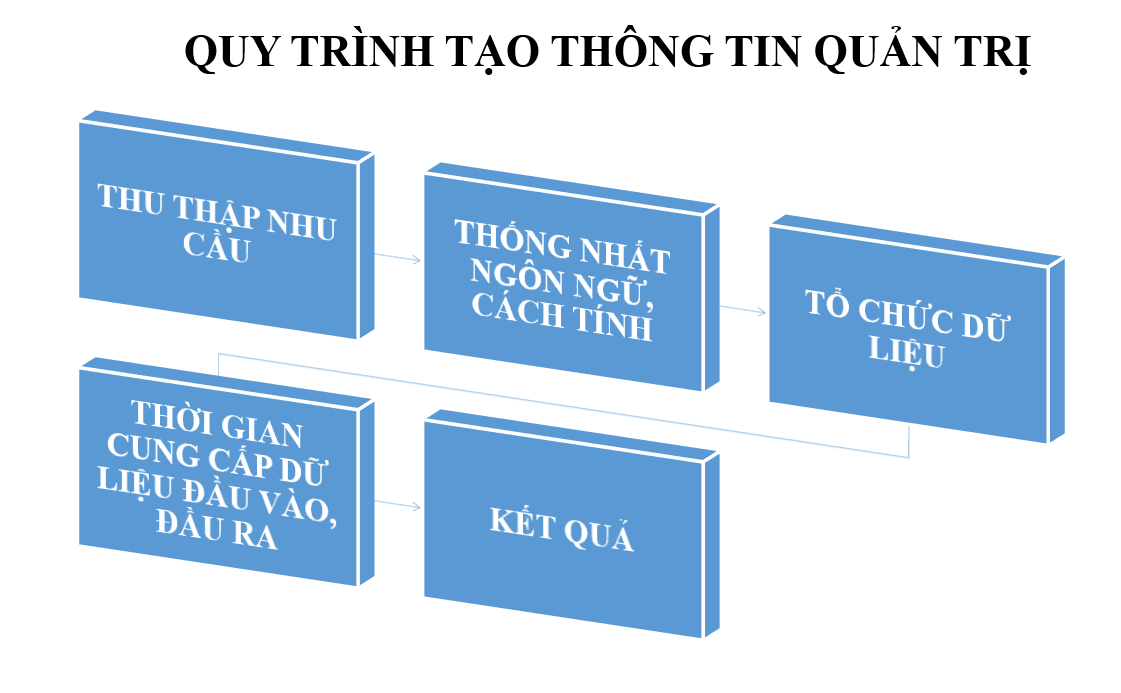

Quy trình để tạo ra thông tin quản trị?

Quy tắc “muốn có món ăn gì thì phải tìm nguyên liệu tương ứng”

5 bước trong quy trình tạo thông tin quản trị

- Bước 1: Thu thập nhu cầu

Cần xác định được đối tượng đang có nhu cầu sử dụng thông tin là ai? giám đốc? ban quản trị? cá nhân kế toán viên? hay các phòng ban liên quan…để thu thập nhu cầu của các đối tượng?

Thêm đó, cũng cần lựa chọn các nội dung thể hiện trong báo cáo? Dựa theo kinh nghiệm bản thân đã có hay dựa theo mục đích của các phòng ban, ban quản trị để cung cấp nội dung, dữ liệu tốt nhất,…Rất nhiều doanh nghiệp có riêng một kế toán quản trị nội bộ, hoặc tại các doanh nghiệp khác, người chủ trì thường có thể là kế toán trưởng.

- Bước 2: Thống nhất ngôn ngữ, cách tính

Thực tế, mỗi đối tượng sẽ có cách hiểu các khái niệm khác nhau, bởi vậy cần có sự thống nhất giữa các bên để có một khái niệm chung cho tất cả; trường hợp một số doanh nghiệp còn mâu thuẫn các định nghĩa doanh số và doanh thu? Doanh số là sale volume? hay doanh số ở đây là cái gì?…

Ví dụ: phòng kinh doanh được giao chỉ tiêu tháng này đạt 10 tỉ; đến ngày thứ 29, chỉ đạt 5 tỉ; 5 tỉ còn lại phòng chạy số bằng cách tìm đơn đặt hàng với khách hàng qua PO; vậy liệu 5 tỉ trên PO đó có được tính cho doanh thu KPI 10 tỉ không?…có doanh nghiệp hàng giao cho khách xong mới được tính doanh thu, hoặc khi khách chuyển tiền doanh thu mới được ghi nhận, hoặc chỉ cần khách hàng kí hợp đồng là doanh thu đã được ghi nhận,…; chính vì sự khác nhau như vậy, nên cần có sự thống nhất giữa các bên trước khi tiến hành lập báo cáo.

- Bước 3: Tổ chức dữ liệu

Khi nắm bắt được nhu cầu và thống nhất được khái niệm với các đối tượng, kế toán quản trị sẽ bắt đầu tổ chức dữ liệu, cung cấp dữ liệu phù hợp và kịp thời cho từng phòng ban.

- Bước 4: Thời gian cung cấp dữ liệu đầu vào, đầu ra

- Bước 5: Kết quả

Báo cáo kế toán quản trị không nên chỉ dừng lại ở việc đưa các con số, quan trọng hơn là đưa ra được các thẩm định, đề xuất về chính sách bán hàng, phương án kinh doanh.

Giả sử: siêu thị điện máy hiện tại còn tồn kho nhiều dòng laptop Core I3; khi báo cáo nên đưa ra cho ban quản trị đề xuất: mặt hàng đó đang tồn đọng; nên bán hạ giá trong đợt dịch khi nhu cầu học online tăng mạnh? với giá vốn bằng nay, chi phí bằng này,…thì bán với giá này là hợp lí,…thay vì bị động chờ sếp hỏi mới có đề xuất thì kế toán nên “luôn ở thế chủ động” để thống kê, đưa đề xuất, cho ban quản trị,…

Hoặc trường hợp phòng kinh doanh thường xảy ra tình trạng chạy số vào cuối tháng để đủ KPI; gây tình trạng overload, quá tải cho các bên vận hàng, thậm chí doanh nghiệp phải thuê thêm gấp bên ngoài; tiêu tốn các khoản chi phí; vậy kế toán quản trị ở đây sẽ cần chủ động đề xuất các phương pháp cho nhà quản trị.

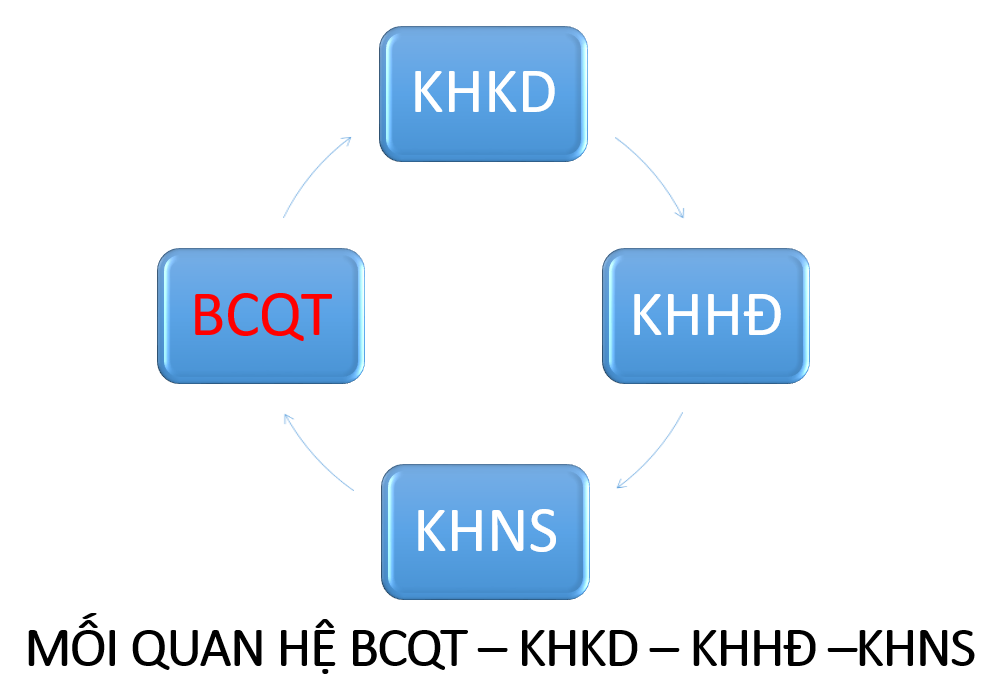

Mối quan hệ giữa báo cáo quản trị (BCQT) – kế hoạch kinh doanh (KHKD) – kế hoạch hành động (KHHĐ) – kế hoạch ngân sách (KHNS)

Mối quan hệ của BCQT – KHKD – KHHĐ – KHNS được thể hiện như sau:

Báo cáo quản trị – Kế hoạch kinh doanh – Kế hoạch hành động – Kế hoạch ngân sách

Giả sử: doanh nghiệp A, năm 2018 đạt kết quả kinh doanh 1000 tỉ; ban quản trị yêu cầu lập KH kinh doanh năm 2019 với doanh thu 1400 tỉ; chỉ tiêu sẽ được đưa về các phòng kinh doanh, MKT, thu mua. Ba bên sẽ họp và đưa ra kế hoạch hành động cụ thể (trả lời cho câu hỏi How? When? Who?); kế hoạch ngân sách lúc sẽ có những đánh giá, chỉ tiêu đo lường để có ngân sách hợp lí, tránh trường hợp phát sinh quá nhiều chi phí, hoặc tốc độ gia tăng của chi phí cao hơn tốc độ gia tăng của doanh thu; tất cả những phát sinh về chi phí tại KHNS sẽ được kế toán quản trị ghi nhận lại tại báo cáo và kịp thời phản ánh với ban lãnh đạo.

Báo cáo kế toán quản trị (KTQT) là gì?

Báo cáo kế toán quản trị trình bày tình trạng của một doanh nghiệp hiện tại hoặc trong một khoảng thời gian cụ thể. Báo cáo này giống như một báo cáo quản trị nội bộ, phục vụ chủ yếu bên trong doanh nghiệp. Chúng tổng hợp thông tin từ hồ sơ kế toán và có thể bao gồm các dữ liệu như: giao dịch, chi phí hoạt động, khả năng sinh lời của sản phẩm, doanh số bán hàng trong khu vực,…

Khi doanh nghiệp dựa vào sự trợ giúp của kế toán quản trị, nhà quản lý có thể đưa ra các quyết định kinh doanh sáng suốt, đạt được các mục tiêu của mình.

Báo cáo KTQT được lập khi nào?

Khác với các loại báo cáo thông thường, được lập vào cuối tháng, theo quý hoặc năm, các báo cáo kế toán quản trị phục vụ cho việc ra quyết định, bởi vậy chúng được lập ở bất kì thời điểm nào, khi nhà quản trị yêu cầu và cần thông tin nhằm thực hiện các chức năng quản lí và ra quyết định.

Báo cáo kế toán quản trị cũng rất cần thiết cho cá nhân kế toán viên; khi muốn hiểu được hệ thống, nắm được tình trạng công việc để quản lí được tốt; dễ dàng check số liệu, phát hiện nhanh chóng các sai lệch,…hoặc ví dụ chỉ đơn giản nếu sếp có hỏi đến chi phí quẹt thẻ ngân hàng cho các doanh nghiệp bán lẻ là bao nhiêu phần trăm?… thì cũng có thể trả lời được ngay.

Lời khuyên: cho dù ở một vài doanh nghiệp, giám đốc chưa cần hoặc không yêu cầu một báo cáo, bản thân kế toán muốn quản trị tốt công việc nên chủ động tạo lập báo cáo quản trị.

Quy trình để tạo ra thông tin quản trị?

Quy tắc “muốn có món ăn gì thì phải tìm nguyên liệu tương ứng”

5 bước trong quy trình tạo thông tin quản trị

- Bước 1: Thu thập nhu cầu

Cần xác định được đối tượng đang có nhu cầu sử dụng thông tin là ai? giám đốc? ban quản trị? cá nhân kế toán viên? hay các phòng ban liên quan…để thu thập nhu cầu của các đối tượng?

Thêm đó, cũng cần lựa chọn các nội dung thể hiện trong báo cáo? Dựa theo kinh nghiệm bản thân đã có hay dựa theo mục đích của các phòng ban, ban quản trị để cung cấp nội dung, dữ liệu tốt nhất,…Rất nhiều doanh nghiệp có riêng một kế toán quản trị nội bộ, hoặc tại các doanh nghiệp khác, người chủ trì thường có thể là kế toán trưởng.

- Bước 2: Thống nhất ngôn ngữ, cách tính

Thực tế, mỗi đối tượng sẽ có cách hiểu các khái niệm khác nhau, bởi vậy cần có sự thống nhất giữa các bên để có một khái niệm chung cho tất cả; trường hợp một số doanh nghiệp còn mâu thuẫn các định nghĩa doanh số và doanh thu? Doanh số là sale volume? hay doanh số ở đây là cái gì?…

Ví dụ: phòng kinh doanh được giao chỉ tiêu tháng này đạt 10 tỉ; đến ngày thứ 29, chỉ đạt 5 tỉ; 5 tỉ còn lại phòng chạy số bằng cách tìm đơn đặt hàng với khách hàng qua PO; vậy liệu 5 tỉ trên PO đó có được tính cho doanh thu KPI 10 tỉ không?…có doanh nghiệp hàng giao cho khách xong mới được tính doanh thu, hoặc khi khách chuyển tiền doanh thu mới được ghi nhận, hoặc chỉ cần khách hàng kí hợp đồng là doanh thu đã được ghi nhận,…; chính vì sự khác nhau như vậy, nên cần có sự thống nhất giữa các bên trước khi tiến hành lập báo cáo.

- Bước 3: Tổ chức dữ liệu

Khi nắm bắt được nhu cầu và thống nhất được khái niệm với các đối tượng, kế toán quản trị sẽ bắt đầu tổ chức dữ liệu, cung cấp dữ liệu phù hợp và kịp thời cho từng phòng ban.

- Bước 4: Thời gian cung cấp dữ liệu đầu vào, đầu ra

- Bước 5: Kết quả

Báo cáo kế toán quản trị không nên chỉ dừng lại ở việc đưa các con số, quan trọng hơn là đưa ra được các thẩm định, đề xuất về chính sách bán hàng, phương án kinh doanh.

Giả sử: siêu thị điện máy hiện tại còn tồn kho nhiều dòng laptop Core I3; khi báo cáo nên đưa ra cho ban quản trị đề xuất: mặt hàng đó đang tồn đọng; nên bán hạ giá trong đợt dịch khi nhu cầu học online tăng mạnh? với giá vốn bằng nay, chi phí bằng này,…thì bán với giá này là hợp lí,…thay vì bị động chờ sếp hỏi mới có đề xuất thì kế toán nên “luôn ở thế chủ động” để thống kê, đưa đề xuất, cho ban quản trị,…

Hoặc trường hợp phòng kinh doanh thường xảy ra tình trạng chạy số vào cuối tháng để đủ KPI; gây tình trạng overload, quá tải cho các bên vận hàng, thậm chí doanh nghiệp phải thuê thêm gấp bên ngoài; tiêu tốn các khoản chi phí; vậy kế toán quản trị ở đây sẽ cần chủ động đề xuất các phương pháp cho nhà quản trị.

Mối quan hệ giữa báo cáo quản trị (BCQT) – kế hoạch kinh doanh (KHKD) – kế hoạch hành động (KHHĐ) – kế hoạch ngân sách (KHNS)

Mối quan hệ của BCQT – KHKD – KHHĐ – KHNS được thể hiện như sau:

Báo cáo quản trị – Kế hoạch kinh doanh – Kế hoạch hành động – Kế hoạch ngân sách

Giả sử: doanh nghiệp A, năm 2018 đạt kết quả kinh doanh 1000 tỉ; ban quản trị yêu cầu lập KH kinh doanh năm 2019 với doanh thu 1400 tỉ; chỉ tiêu sẽ được đưa về các phòng kinh doanh, MKT, thu mua. Ba bên sẽ họp và đưa ra kế hoạch hành động cụ thể (trả lời cho câu hỏi How? When? Who?); kế hoạch ngân sách lúc sẽ có những đánh giá, chỉ tiêu đo lường để có ngân sách hợp lí, tránh trường hợp phát sinh quá nhiều chi phí, hoặc tốc độ gia tăng của chi phí cao hơn tốc độ gia tăng của doanh thu; tất cả những phát sinh về chi phí tại KHNS sẽ được kế toán quản trị ghi nhận lại tại báo cáo và kịp thời phản ánh với ban lãnh đạo.