Mô hình chiết khấu cổ tức – bài toán định giá cổ phiếu doanh nghiệp hẳn đã không còn quá xa lạ đối với những nhà đầu tư chứng khoán. Chỉ cần một cú nhấp chuột có thể cho ra vô vàn công cụ giúp tính được giá trị nội tại của một cổ phiếu. Tuy nhiên, không phải công cụ nào cũng có thể hỗ trợ hiệu quả và nhanh chóng cho nhà đầu tư trong quá trình đưa ra quyết định.

Trong bài viết này, Kế Toán Việt Hưng chia sẻ tất cả các vấn đề quan trọng mà bạn cần hiểu về Mô hình chiết khấu cổ tức (DDM) – một trong những mô hình ưu việt giúp nhà đầu tư định giá được cổ phiếu.

MÔ HÌNH CHIẾT KHẤU CỔ TỨC LÀ …

Một phương pháp định lượng để định giá cổ phiếu của một công ty. Theo mô hình này, giá trị của một cổ phiếu bằng tổng giá trị hiện tại của các dòng cổ tức mà cổ phiếu có thể mang lại cho người đầu tư trong tương lai.

Về bản chất, cổ tức trong tương lai được xem là tiền mà cổ đông kỳ vọng sẽ nhận được khi nắm giữ cổ phiếu. Căn cứ vào nguyên tắc chiết khấu dòng tiền, giá trị hiện tại của dòng cổ tức trong tương lai chính là giá trị căn bản của cổ phiếu.

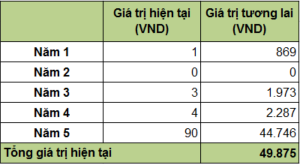

Ví dụ cụ thể: Nhà đầu tư dự đoán sẽ huởng được từ cổ phiếu ABC trong 5 năm như sau:

- Năm 1: 1.000 VNĐ – cổ tức

- Năm 2: 0 VNĐ – cổ tức, nhưng được thưởng thêm cổ phần (tỉ lệ 1 được 1)

- Năm 3: 1.500 VNĐ – cổ tức (tức là 3.000 VNĐ cho 2 cổ phần)

- Năm 4: 2.000 VNĐ – cổ tức (tức là 4.000 VNĐ cho 2 cổ phần)

- Năm 5: 45.000 VNĐ từ việc bán cổ phiếu, (tức là 90.000 VNĐ cho 2 cổ phần)

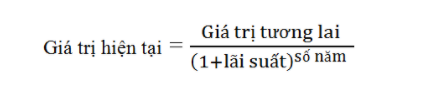

Giả sử, tỷ lệ lãi suất để chiết khấu là 15%/năm. Toàn bộ dòng tiền này xảy ra vào thời điểm cuối năm, công thức tính giá trị hiện tại như sau:

Sau đây là bảng tính giá trị hiện tại của cổ phiếu ABC:

49.875 VND sẽ là giá trị thực của cổ phiếu. Nếu giá cổ phiếu trên thị trường con hơn mức giá này thì cổ phiếu ABC đã được thị trường định giá cao hơn so với giá trị nội tại (overpriced). Ngược lại, nếu giá thấp hơn thì cổ phiếu được định giá thấp hơn so với giá trị nội tại (underpriced).

Nói chung, mô hình chiết khấu cổ tức cung cấp một cách dễ dàng để tính giá cổ phiếu hợp lý từ góc độ toán học với các biến đầu vào tối thiểu được yêu cầu. Tuy nhiên, mô hình dựa trên một số giả định mà không thể dễ dàng dự báo được.

Tùy thuộc vào sự thay đổi của mô hình chiết khấu cổ tức, nhà phân tích yêu cầu dự báo các khoản chi trả cổ tức trong tương lai, mức tăng trưởng của các khoản chi trả cổ tức và chi phí vốn cổ phần. Dự báo chính xác tất cả các biến là điều gần như không thể. Do đó, trong nhiều trường hợp, giá cổ phiếu hợp lý trên lý thuyết khác xa với thực tế.

CÁC BƯỚC THỰC HIỆN MỘT MÔ HÌNH CHIẾT KHẤU CỔ TỨC

Mô hình chiết khấu cổ tức được xác định qua ba bước: Xác định tỷ lệ chiết khấu; Tính tốc độ tăng trưởng của cổ tức; Tính toán giá trị hiện tại của dòng cổ tức.

Bước 1: Xác định tỷ lệ chiết khấu

Về lý thuyết có 3 cách ước lượng tỷ lệ chiết khấu bao gồm:

- Sử dụng mô hình định giá tài sản vốn

- Sử dụng mô hình tăng trưởng cổ tức

- Sử dụng tỷ suất lợi nhuận phi rủi ro cộng thêm với phần bù rủi ro của dự án.

Trong ba cách trên thì cách thứ nhất và thứ hai cho phép xác định một cách chính xác hơn cách thứ ba, nhưng không thể áp dụng được ở các nước có điều kiện thị trường tài chính chưa phát triển. Vì thế ít khi áp dụng cách thứ nhất và thứ hai mà thay vào đó là sử dụng lãi suất ngân hàng làm tỷ suất chiết khấu. Sự thay thế này vô tình bỏ qua mối quan hệ giữa lợi nhuận và rủi ro.

Để khắc phục nhược điểm trên, cách thứ 3 là tối ưu nhất sử dụng Tỷ suất lợi nhuận phi rủi ro cộng với Phần bù rủi ro xem xét cụ thể cho từng loại tài sản và dự án.

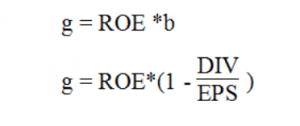

Bước 2: Tính tốc độ tăng trưởng cổ tức

Trong đó:

- b là tỷ lệ phần trăm lợi nhuận giữ lại để tái đầu tư

- b = 1- tỷ lệ chia cổ tức =1 – DIV1 / EPS1

- ROE = Thu nhập ròng / Vốn cổ đông = Thu nhập trên 1 cổ phiếu / Giá trị sổ sách của 1 cổ phiếu .

Việc tính tỷ lệ tăng trưởng cổ tức của công ty phải dựa trên đánh giá tiềm năng phát triển công ty về lâu dài, chứ không chỉ đơn thuần trong một số năm tới, vì tốc độ tăng trưởng g được giả định là mức tăng trưởng đều đặn của công ty trong suốt thời gian hoạt động. Do vậy các số liệu để tính toán g phải là mức dự đoán bình quân lâu dài.

Ví dụ:

Công ty A có tổng tài sản 200 tỷ

Hệ số nợ là 0,75

Lãi ròng dự kiến là 15 tỷ, trong đó lợi nhuận dành chia cổ tức là 3 tỷ

Suy ra, Vốn chủ sở hữu (VCSH) của công ty là (1-0,75) * 200 = 50 tỷ

Vậy, dự báo mức tăng trưởng cổ tức trong tương lai là:

Bước 3: Tính toán giá trị hiện tại của dòng cổ tức

Giá trị hiện tại của cổ tức được xác định theo từng mô hình chiết khấu cổ tức cụ thể bao gồm:

Để có thể cắt xẻ và tìm hiểu sâu hơn về 3 mô hình này, hãy cùng Kế Toán Việt Hưng đến với phần thứ 3 của bài viết ngày hôm nay “CÁC MÔ HÌNH CHIẾT KHẤU CỔ TỨC”. Ở phần này, mỗi mô hình sẽ đi kèm cùng các ví dụ và mô hình cụ thể hỗ trợ bạn thực hành trực tiếp trong việc định giá cổ phiếu.

CÁC MÔ HÌNH CHIẾT KHẤU CỔ TỨC

Mô hình chiết khấu cổ tức này áp dụng cho cổ phiếu đang trong giai đoạn ổn định với tốc độ tăng trưởng cổ tức không đổi và bền vững.Thay vì tính giá trị hiện tại của từng dòng cổ tức và cộng lại, Giáo Sư Myrin Gordon đã phát triển công thức tính giá trị nội tại hết sức đơn giản như sau:

Mô hình cổ tức tăng trưởng 1 giai đoạn của cổ phiếu X

Trong trường hợp này mô hình định giá cổ phiếu như sau:

Trong đó:

P : Giá trị nội tại của cổ tức

D1 : Cổ tức kỳ vọng năm tới

k : Tỷ lệ lợi nhuận kỳ vọng

g : Tỷ lệ tăng trưởng của cổ tức

Ví dụ:

Công ty cổ phần A năm trước đã trả mức cổ tức là 3.500 VND/CP.

Tình hình sản xuất kinh doanh đang rất thuận lợi và công ty dự tính mức tăng cổ tức đều đặn hàng năm là 4%.

Nhà đầu tư yêu cầu mức sinh lời đối với cổ phiếu A là 22%. Nếu thị giá cổ phiếu A hiện đang là 23.100 VND/CP thì nhà đầu tư có mua cổ cổ phiếu A không ?

Suy ra, giá cổ phiếu A ước tính là:

Vậy giá trị thực của cổ phiếu A bé hơn giá trị hiện tại trên thị trường, nhà đầu tư không nên mua cổ phiếu A.

Khi dự đoán tỷ lệ tăng trưởng, chúng ta phải lưu ý rằng, không chỉ một mình cổ tức tăng trưởng với tốc độ đó, mà các chỉ số tài chính quan trọng khác, quan trọng nhất là lợi nhuận cũng phải phải tăng trưởng với cùng tốc độ. Khi đó tỷ lệ tăng trưởng của cổ tức sẽ được lợi nhuận và các chỉ số khác hỗ trợ và vì thế được duy trì bền vững.

Ngoài ra chúng ta phải lưu ý rằng tỷ lệ tăng trưởng bền vững này chỉ có thể nhỏ hơn hay cao nhất là bằng tỷ lệ tăng trưởng của nền kinh tế. Không có doanh nghiệp nào có thể tăng trưởng mãi mãi với tốc độ cao hơn tỷ lệ tăng trưởng chung của nền kinh tế.

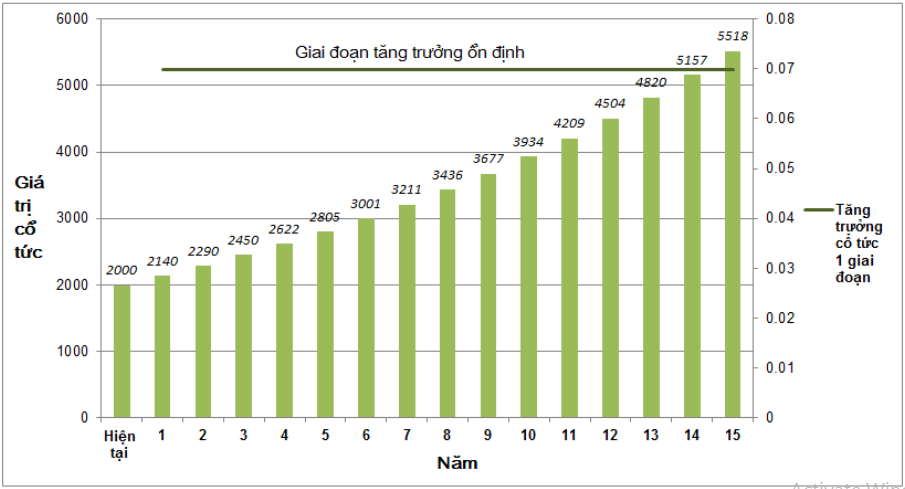

Mô hình chiết khấu cổ tức 2 giai đoạn áp dụng cho cổ phiếu có cổ tức tăng trưởng cao trong một số năm, sau đó trở về tốc độ tăng trưởng ổn định và bền vững.

Mô hình cổ tức tăng trưởng 2 giai đoạn của cổ phiếu Y

Khi đó, ta có công thức tính giá trị nội tại của cổ phiếu như sau:

Giá trị nội tại của cổ phiếu = Giá trị hiện tại của cổ tức trong thời gian tăng trưởng nóng (giai đoạn 1) + Giá trị hiện tại của cổ tức trong thời gian tăng trưởng ổn định (giai đoạn 2)

Trong đó:

- P : Giá trị nội tại của cổ phiếu

- D0 : Cổ tức công ty chi trả ở thời điểm hiện tại

- k : Tỷ suất sinh lời kỳ vọng

- g : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 1

- Ghg : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 2

Ví dụ:

Công ty cổ phần A vừa công bố trả cổ tức là 1.000đ/CPT. Hội đồng cổ đông vừa thông qua định hướng phân chia cổ tức trong thời gian tới như sau:

- 3 năm tới, mức tăng cổ tức mỗi năm là 12%

- Bắt đầu từ năm thứ 4 trở đi, mức tăng cổ tức hàng năm ổn định là 6%

- Tỷ suất sinh lời kỳ vọng của cổ đông là 15% /năm

Vậy, suy ra giá trị thực của cổ phiếu A tại thời điểm hiện hành là:

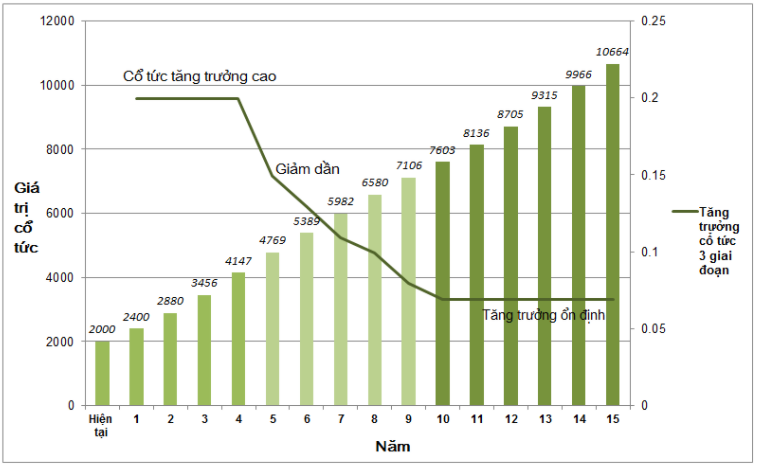

- Mô hình 3 giai đoạn

Vận dụng cách tính cơ bản của hai mô hình nói trên, chúng ta có thể áp dụng cho những cổ phiếu có cổ tức phát triển theo nhiều giai đoạn khác nhau, chẳng hạn như mô hình 3 giai đoạn: cổ tức tăng trưởng cao, giảm dần và trở lại tăng trưởng ổn định.

Công thức định giá cổ phiếu doanh nghiệp là:

Giá trị nội tại của cổ phiếu = Giá trị hiện tại của cổ tức trong thời gian tăng trưởng nóng (giai đoạn 1) + Giá trị hiện tại của cổ tức trong thời gian giảm dần (giai đoạn 2)+ Giá trị hiện tại của cổ tức trong thời gian tăng trưởng ổn định (giai đoạn 3)

Trong đó:

- P : Giá trị nội tại của cổ phiếu

- D0 : Cổ tức công ty chi trả ở thời điểm hiện tại

- k : Tỷ suất sinh lời kỳ vọng

- g : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 1

- Ghg : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 2

- Gst : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 3

Phương thức chiết khấu dòng cổ tức dễ sử dụng và đem lại độ chính xác khá cao. Thế nhưng phương pháp cũng có một số khuyết điểm đó là nó đánh giá không chính xác, và thường là hạ thấp giá trị, của những công ty đang tăng trưởng, không chia cổ tức hoặc chia cổ tức với tỷ lệ thấp so với lợi nhuận. Mô hình này cũng xác định hết giá trị của các công ty có nhiều tài sản không hoạt động – nghĩa là tài sản không đóng góp vào việc tạo ra cổ tức.

Đọc thêm:

ƯU NHƯỢC ĐIỂM CỦA CÁC MÔ HÌNH CHIẾT KHẤU CỔ TỨC

Ưu điểm

- Mô hình chiết khấu cổ tức đơn giản, rõ ràng, dễ hiểu, dễ sử dụng và là cơ sở cho các mô hình khác.

- Mô hình này áp dụng để định giá cổ phiếu trong các trường hợp tốc độ tăng trưởng cổ tức bằng 0 hoặc bằng g không đổi và ngay cả trong trường hợp tốc độ tăng trưởng cổ tức thay đổi qua từng thời kỳ.

Nhược điểm

- Một thiếu sót của mô hình chiết khấu cổ tức là tuân theo giả định tỷ lệ tăng trưởng cổ tức không đổi vĩnh viễn. Giả định này không lý tưởng đối với các công ty có tỷ lệ tăng trưởng cổ tức dao động hoặc chi trả cổ tức không thường xuyên.

- Mô hình này không phù hợp với các công ty có tỷ suất lợi nhuận thấp hơn tỷ lệ tăng trưởng cổ tức.

- Tùy thuộc vào sự thay đổi của mô hình chiết khấu cổ tức, nhà phân tích yêu cầu dự báo các khoản chi trả cổ tức trong tương lai, mức tăng trưởng của các khoản chi trả cổ tức và chi phí vốn cổ phần. Dự báo chính xác tất cả các biến là điều gần như không thể. Do đó, trong nhiều trường hợp, giá cổ phiếu hợp lý trên lý thuyết khác xa với thực tế.

Thực tế cho thấy rằng, hiểu và thực hành công cụ mô hình chiết khấu cổ tức thôi là chưa đủ để giúp bạn đưa ra được những quyết định đầu tư hiệu quả. Việc định giá cổ phiếu của một doanh nghiệp cần linh hoạt, áp dụng các mô hình khác nhau cho từng thời kỳ cụ thể. Đồng thời nhà đầu tư phải có thêm các kỹ năng về đọc hiểu BCTC, xây dựng dự báo, phát hiện các khoản mục gian lận, …

Thực hành các mô hình chiết khấu cổ tức là một trong số rất nhiều kỹ năng mà Khóa học Phân tích tài chính doanh nghiệp chuyên sâu của Kế Toán Việt Hưng mang lại. Đây được coi là một nguồn tài liệu tham khảo hữu ích cho những ai đang muốn tìm hiểu và đầu tư vào doanh nghiệp

Nắm rõ được nhu cầu và hiểu được tầm quan trọng của định giá cổ phiếu doanh nghiệp, Kế Toán Việt Hưng gửi đến bạn thông tin chi tiết về Khóa học link:

Mô hình chiết khấu cổ tức – bài toán định giá cổ phiếu doanh nghiệp hẳn đã không còn quá xa lạ đối với những nhà đầu tư chứng khoán. Chỉ cần một cú nhấp chuột có thể cho ra vô vàn công cụ giúp tính được giá trị nội tại của một cổ phiếu. Tuy nhiên, không phải công cụ nào cũng có thể hỗ trợ hiệu quả và nhanh chóng cho nhà đầu tư trong quá trình đưa ra quyết định.

Trong bài viết này, Kế Toán Việt Hưng chia sẻ tất cả các vấn đề quan trọng mà bạn cần hiểu về Mô hình chiết khấu cổ tức (DDM) – một trong những mô hình ưu việt giúp nhà đầu tư định giá được cổ phiếu.

MÔ HÌNH CHIẾT KHẤU CỔ TỨC LÀ …

Một phương pháp định lượng để định giá cổ phiếu của một công ty. Theo mô hình này, giá trị của một cổ phiếu bằng tổng giá trị hiện tại của các dòng cổ tức mà cổ phiếu có thể mang lại cho người đầu tư trong tương lai.

Về bản chất, cổ tức trong tương lai được xem là tiền mà cổ đông kỳ vọng sẽ nhận được khi nắm giữ cổ phiếu. Căn cứ vào nguyên tắc chiết khấu dòng tiền, giá trị hiện tại của dòng cổ tức trong tương lai chính là giá trị căn bản của cổ phiếu.

Ví dụ cụ thể: Nhà đầu tư dự đoán sẽ huởng được từ cổ phiếu ABC trong 5 năm như sau:

- Năm 1: 1.000 VNĐ – cổ tức

- Năm 2: 0 VNĐ – cổ tức, nhưng được thưởng thêm cổ phần (tỉ lệ 1 được 1)

- Năm 3: 1.500 VNĐ – cổ tức (tức là 3.000 VNĐ cho 2 cổ phần)

- Năm 4: 2.000 VNĐ – cổ tức (tức là 4.000 VNĐ cho 2 cổ phần)

- Năm 5: 45.000 VNĐ từ việc bán cổ phiếu, (tức là 90.000 VNĐ cho 2 cổ phần)

Giả sử, tỷ lệ lãi suất để chiết khấu là 15%/năm. Toàn bộ dòng tiền này xảy ra vào thời điểm cuối năm, công thức tính giá trị hiện tại như sau:

Sau đây là bảng tính giá trị hiện tại của cổ phiếu ABC:

49.875 VND sẽ là giá trị thực của cổ phiếu. Nếu giá cổ phiếu trên thị trường con hơn mức giá này thì cổ phiếu ABC đã được thị trường định giá cao hơn so với giá trị nội tại (overpriced). Ngược lại, nếu giá thấp hơn thì cổ phiếu được định giá thấp hơn so với giá trị nội tại (underpriced).

Nói chung, mô hình chiết khấu cổ tức cung cấp một cách dễ dàng để tính giá cổ phiếu hợp lý từ góc độ toán học với các biến đầu vào tối thiểu được yêu cầu. Tuy nhiên, mô hình dựa trên một số giả định mà không thể dễ dàng dự báo được.

Tùy thuộc vào sự thay đổi của mô hình chiết khấu cổ tức, nhà phân tích yêu cầu dự báo các khoản chi trả cổ tức trong tương lai, mức tăng trưởng của các khoản chi trả cổ tức và chi phí vốn cổ phần. Dự báo chính xác tất cả các biến là điều gần như không thể. Do đó, trong nhiều trường hợp, giá cổ phiếu hợp lý trên lý thuyết khác xa với thực tế.

CÁC BƯỚC THỰC HIỆN MỘT MÔ HÌNH CHIẾT KHẤU CỔ TỨC

Mô hình chiết khấu cổ tức được xác định qua ba bước: Xác định tỷ lệ chiết khấu; Tính tốc độ tăng trưởng của cổ tức; Tính toán giá trị hiện tại của dòng cổ tức.

Bước 1: Xác định tỷ lệ chiết khấu

Về lý thuyết có 3 cách ước lượng tỷ lệ chiết khấu bao gồm:

- Sử dụng mô hình định giá tài sản vốn

- Sử dụng mô hình tăng trưởng cổ tức

- Sử dụng tỷ suất lợi nhuận phi rủi ro cộng thêm với phần bù rủi ro của dự án.

Trong ba cách trên thì cách thứ nhất và thứ hai cho phép xác định một cách chính xác hơn cách thứ ba, nhưng không thể áp dụng được ở các nước có điều kiện thị trường tài chính chưa phát triển. Vì thế ít khi áp dụng cách thứ nhất và thứ hai mà thay vào đó là sử dụng lãi suất ngân hàng làm tỷ suất chiết khấu. Sự thay thế này vô tình bỏ qua mối quan hệ giữa lợi nhuận và rủi ro.

Để khắc phục nhược điểm trên, cách thứ 3 là tối ưu nhất sử dụng Tỷ suất lợi nhuận phi rủi ro cộng với Phần bù rủi ro xem xét cụ thể cho từng loại tài sản và dự án.

Bước 2: Tính tốc độ tăng trưởng cổ tức

Trong đó:

- b là tỷ lệ phần trăm lợi nhuận giữ lại để tái đầu tư

- b = 1- tỷ lệ chia cổ tức =1 – DIV1 / EPS1

- ROE = Thu nhập ròng / Vốn cổ đông = Thu nhập trên 1 cổ phiếu / Giá trị sổ sách của 1 cổ phiếu .

Việc tính tỷ lệ tăng trưởng cổ tức của công ty phải dựa trên đánh giá tiềm năng phát triển công ty về lâu dài, chứ không chỉ đơn thuần trong một số năm tới, vì tốc độ tăng trưởng g được giả định là mức tăng trưởng đều đặn của công ty trong suốt thời gian hoạt động. Do vậy các số liệu để tính toán g phải là mức dự đoán bình quân lâu dài.

Ví dụ:

Công ty A có tổng tài sản 200 tỷ

Hệ số nợ là 0,75

Lãi ròng dự kiến là 15 tỷ, trong đó lợi nhuận dành chia cổ tức là 3 tỷ

Suy ra, Vốn chủ sở hữu (VCSH) của công ty là (1-0,75) * 200 = 50 tỷ

Vậy, dự báo mức tăng trưởng cổ tức trong tương lai là:

Bước 3: Tính toán giá trị hiện tại của dòng cổ tức

Giá trị hiện tại của cổ tức được xác định theo từng mô hình chiết khấu cổ tức cụ thể bao gồm:

Để có thể cắt xẻ và tìm hiểu sâu hơn về 3 mô hình này, hãy cùng Kế Toán Việt Hưng đến với phần thứ 3 của bài viết ngày hôm nay “CÁC MÔ HÌNH CHIẾT KHẤU CỔ TỨC”. Ở phần này, mỗi mô hình sẽ đi kèm cùng các ví dụ và mô hình cụ thể hỗ trợ bạn thực hành trực tiếp trong việc định giá cổ phiếu.

CÁC MÔ HÌNH CHIẾT KHẤU CỔ TỨC

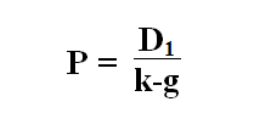

Mô hình chiết khấu cổ tức này áp dụng cho cổ phiếu đang trong giai đoạn ổn định với tốc độ tăng trưởng cổ tức không đổi và bền vững.Thay vì tính giá trị hiện tại của từng dòng cổ tức và cộng lại, Giáo Sư Myrin Gordon đã phát triển công thức tính giá trị nội tại hết sức đơn giản như sau:

Mô hình cổ tức tăng trưởng 1 giai đoạn của cổ phiếu X

Trong trường hợp này mô hình định giá cổ phiếu như sau:

Trong đó:

P : Giá trị nội tại của cổ tức

D1 : Cổ tức kỳ vọng năm tới

k : Tỷ lệ lợi nhuận kỳ vọng

g : Tỷ lệ tăng trưởng của cổ tức

Ví dụ:

Công ty cổ phần A năm trước đã trả mức cổ tức là 3.500 VND/CP.

Tình hình sản xuất kinh doanh đang rất thuận lợi và công ty dự tính mức tăng cổ tức đều đặn hàng năm là 4%.

Nhà đầu tư yêu cầu mức sinh lời đối với cổ phiếu A là 22%. Nếu thị giá cổ phiếu A hiện đang là 23.100 VND/CP thì nhà đầu tư có mua cổ cổ phiếu A không ?

Suy ra, giá cổ phiếu A ước tính là:

Vậy giá trị thực của cổ phiếu A bé hơn giá trị hiện tại trên thị trường, nhà đầu tư không nên mua cổ phiếu A.

Khi dự đoán tỷ lệ tăng trưởng, chúng ta phải lưu ý rằng, không chỉ một mình cổ tức tăng trưởng với tốc độ đó, mà các chỉ số tài chính quan trọng khác, quan trọng nhất là lợi nhuận cũng phải phải tăng trưởng với cùng tốc độ. Khi đó tỷ lệ tăng trưởng của cổ tức sẽ được lợi nhuận và các chỉ số khác hỗ trợ và vì thế được duy trì bền vững.

Ngoài ra chúng ta phải lưu ý rằng tỷ lệ tăng trưởng bền vững này chỉ có thể nhỏ hơn hay cao nhất là bằng tỷ lệ tăng trưởng của nền kinh tế. Không có doanh nghiệp nào có thể tăng trưởng mãi mãi với tốc độ cao hơn tỷ lệ tăng trưởng chung của nền kinh tế.

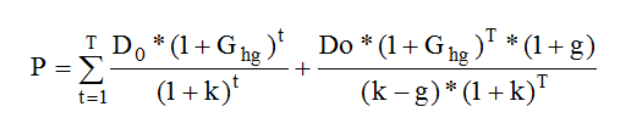

Mô hình chiết khấu cổ tức 2 giai đoạn áp dụng cho cổ phiếu có cổ tức tăng trưởng cao trong một số năm, sau đó trở về tốc độ tăng trưởng ổn định và bền vững.

Mô hình cổ tức tăng trưởng 2 giai đoạn của cổ phiếu Y

Khi đó, ta có công thức tính giá trị nội tại của cổ phiếu như sau:

Giá trị nội tại của cổ phiếu = Giá trị hiện tại của cổ tức trong thời gian tăng trưởng nóng (giai đoạn 1) + Giá trị hiện tại của cổ tức trong thời gian tăng trưởng ổn định (giai đoạn 2)

Trong đó:

- P : Giá trị nội tại của cổ phiếu

- D0 : Cổ tức công ty chi trả ở thời điểm hiện tại

- k : Tỷ suất sinh lời kỳ vọng

- g : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 1

- Ghg : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 2

Ví dụ:

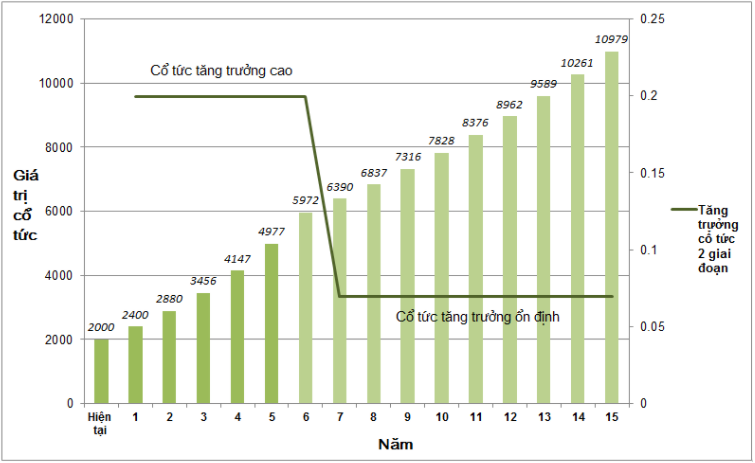

Công ty cổ phần A vừa công bố trả cổ tức là 1.000đ/CPT. Hội đồng cổ đông vừa thông qua định hướng phân chia cổ tức trong thời gian tới như sau:

- 3 năm tới, mức tăng cổ tức mỗi năm là 12%

- Bắt đầu từ năm thứ 4 trở đi, mức tăng cổ tức hàng năm ổn định là 6%

- Tỷ suất sinh lời kỳ vọng của cổ đông là 15% /năm

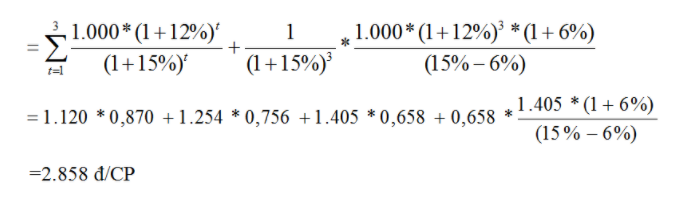

Vậy, suy ra giá trị thực của cổ phiếu A tại thời điểm hiện hành là:

- Mô hình 3 giai đoạn

Vận dụng cách tính cơ bản của hai mô hình nói trên, chúng ta có thể áp dụng cho những cổ phiếu có cổ tức phát triển theo nhiều giai đoạn khác nhau, chẳng hạn như mô hình 3 giai đoạn: cổ tức tăng trưởng cao, giảm dần và trở lại tăng trưởng ổn định.

Công thức định giá cổ phiếu doanh nghiệp là:

Giá trị nội tại của cổ phiếu = Giá trị hiện tại của cổ tức trong thời gian tăng trưởng nóng (giai đoạn 1) + Giá trị hiện tại của cổ tức trong thời gian giảm dần (giai đoạn 2)+ Giá trị hiện tại của cổ tức trong thời gian tăng trưởng ổn định (giai đoạn 3)

Trong đó:

- P : Giá trị nội tại của cổ phiếu

- D0 : Cổ tức công ty chi trả ở thời điểm hiện tại

- k : Tỷ suất sinh lời kỳ vọng

- g : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 1

- Ghg : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 2

- Gst : tỷ lệ tăng trưởng cổ tức hằng năm giai đoạn 3

Phương thức chiết khấu dòng cổ tức dễ sử dụng và đem lại độ chính xác khá cao. Thế nhưng phương pháp cũng có một số khuyết điểm đó là nó đánh giá không chính xác, và thường là hạ thấp giá trị, của những công ty đang tăng trưởng, không chia cổ tức hoặc chia cổ tức với tỷ lệ thấp so với lợi nhuận. Mô hình này cũng xác định hết giá trị của các công ty có nhiều tài sản không hoạt động – nghĩa là tài sản không đóng góp vào việc tạo ra cổ tức.

Đọc thêm:

ƯU NHƯỢC ĐIỂM CỦA CÁC MÔ HÌNH CHIẾT KHẤU CỔ TỨC

Ưu điểm

- Mô hình chiết khấu cổ tức đơn giản, rõ ràng, dễ hiểu, dễ sử dụng và là cơ sở cho các mô hình khác.

- Mô hình này áp dụng để định giá cổ phiếu trong các trường hợp tốc độ tăng trưởng cổ tức bằng 0 hoặc bằng g không đổi và ngay cả trong trường hợp tốc độ tăng trưởng cổ tức thay đổi qua từng thời kỳ.

Nhược điểm

- Một thiếu sót của mô hình chiết khấu cổ tức là tuân theo giả định tỷ lệ tăng trưởng cổ tức không đổi vĩnh viễn. Giả định này không lý tưởng đối với các công ty có tỷ lệ tăng trưởng cổ tức dao động hoặc chi trả cổ tức không thường xuyên.

- Mô hình này không phù hợp với các công ty có tỷ suất lợi nhuận thấp hơn tỷ lệ tăng trưởng cổ tức.

- Tùy thuộc vào sự thay đổi của mô hình chiết khấu cổ tức, nhà phân tích yêu cầu dự báo các khoản chi trả cổ tức trong tương lai, mức tăng trưởng của các khoản chi trả cổ tức và chi phí vốn cổ phần. Dự báo chính xác tất cả các biến là điều gần như không thể. Do đó, trong nhiều trường hợp, giá cổ phiếu hợp lý trên lý thuyết khác xa với thực tế.

Thực tế cho thấy rằng, hiểu và thực hành công cụ mô hình chiết khấu cổ tức thôi là chưa đủ để giúp bạn đưa ra được những quyết định đầu tư hiệu quả. Việc định giá cổ phiếu của một doanh nghiệp cần linh hoạt, áp dụng các mô hình khác nhau cho từng thời kỳ cụ thể. Đồng thời nhà đầu tư phải có thêm các kỹ năng về đọc hiểu BCTC, xây dựng dự báo, phát hiện các khoản mục gian lận, …

Thực hành các mô hình chiết khấu cổ tức là một trong số rất nhiều kỹ năng mà Khóa học Phân tích tài chính doanh nghiệp chuyên sâu của Kế Toán Việt Hưng mang lại. Đây được coi là một nguồn tài liệu tham khảo hữu ích cho những ai đang muốn tìm hiểu và đầu tư vào doanh nghiệp

Nắm rõ được nhu cầu và hiểu được tầm quan trọng của định giá cổ phiếu doanh nghiệp, Kế Toán Việt Hưng gửi đến bạn thông tin chi tiết về Khóa học link: