Chức năng của hệ thống báo cáo kế toán quản trị

Vai trò của hệ thống báo cáo kế toán quản trị

Hệ thống báo cáo kế toán quản trị có tầm quan trọng lớn đối với sự phát triển của doanh nghiệp. Kế toán quản trị có chức năng theo dõi chi phí nội bộ quá trình kinh doanh giúp nhà quản trị đưa ra quyết định liên quan đến sản xuất, vận hành và đầu tư, từ đó dẫn đến đạt được các mục tiêu kinh doanh. Nhà quản trị cần báo cáo kế toán quản trị để có cái nhìn sâu sắc về hiệu quả của ngân sách, chi phí và hoạt động của họ để có thể phân bổ vốn phù hợp trong sản xuất, bán hàng và đầu tư.

Chức năng của hệ thống báo cáo kế toán quản trị

Kế toán quản trị là quá trình thu thập, phân tích và báo cáo thông tin về hoạt động và tài chính của một doanh nghiệp; chủ yếu cung cấp thông tin cho người sử dụng nội bộ của doanh nghiệp, giúp nhà quản trị có dữ liệu để đưa ra quyết định đúng đắn.

Một số chức năng quan trọng của hệ thống kế toán quản trị, bao gồm:

- Phân tích lợi nhuận: Xác định mức lợi nhuận hoặc dòng tiền mà doanh nghiệp tạo ra từ một sản phẩm, dòng sản phẩm, khách hàng, cửa hàng hoặc khu vực cụ thể.

- Phân tích hòa vốn: Tính toán kết hợp giữa tỷ suất đóng góp và khối lượng đơn vị mà tại đó doanh nghiệp hòa vốn một cách chính xác, rất hữu ích để xác định điểm giá cho sản phẩm và dịch vụ.

- Phân tích hạn chế: Tìm hiểu vị trí của các điểm nghẽn chính trong một công ty và chúng tác động như thế nào đến khả năng kiếm được doanh thu và lợi nhuận của doanh nghiệp.

- Xác định chi phí mục tiêu: Hỗ trợ việc tạo các sản phẩm mới bằng cách tích lũy chi phí của trong việc tạo sản phẩm, và so sánh chúng với mức chi phí mục tiêu, sau đó báo cáo thông tin này tới ban quản trị.

- Định giá hàng tồn kho: Xác định chi phí trực tiếp của giá vốn hàng bán và các khoản mục hàng tồn kho, cũng như phân bổ chi phí chung cho các khoản mục này.

- Phân tích xu hướng: Xem xét được xu hướng của các chi phí phát sinh khác nhau để xem liệu có bất kỳ sự khác biệt bất thường nào so với mô hình dài hạn hay không và báo cáo lý do cho những thay đổi.

- Phân tích giao dịch: Sau khi phát hiện ra một phương sai thông qua phân tích xu hướng, kế toán quản trị có thể đi sâu hơn vào thông tin cơ bản và kiểm tra các giao dịch riêng lẻ, để hiểu chính xác điều gì đã gây ra phương sai. Thông tin này sau đó được tổng hợp thành một báo cáo cho ban quản trị.

- Phân tích ngân sách vốn: Xem xét các đề xuất mua tài sản cố định, để xác định xem chúng có cần thiết hay không và hình thức tài trợ thích hợp có thể sử dụng để mua.

Các loại báo cáo kế toán quản trị

Các báo cáo kế toán quản trị nên được lập thường xuyên nhằm cung cấp kịp thời cho nhà quản trị các thông tin hữu ích để ra quyết định kinh doanh, một số trong chúng bao gồm:

Báo cáo doanh thu

Báo cáo doanh thu cho biết tình hình kinh doanh khả quan hay đang gặp bất lợi của doanh nghiệp. Bất kỳ thay đổi nào về doanh thu, chi phí hoạt động, thậm chí chi tiêu cho nghiên cứu và phát triển (R&D), và thu nhập ròng theo thời gian đều có ý nghĩa rất lớn đến sự phát triển của doanh nghiệp.

Báo cáo ngân sách

Các báo cáo kế toán quản lý ngân sách rất quan trọng trong việc đo lường hiệu quả hoạt động của doanh nghiệp. Ngân sách của công ty liệt kê tất cả các nguồn thu nhập và chi tiêu. Các báo cáo kế toán quản trị liên quan đến lập ngân sách có thể hướng dẫn nhà quản trị đưa ra các biện pháp cắt giảm chi phí, thương lượng các điều khoản với nhà cung cấp.

Báo cáo khoản vay

Nếu doanh nghiệp của bạn chủ yếu dựa vào việc mở rộng tín dụng, thì báo cáo các khoản phải thu là rất quan trọng. Việc chia nhỏ số dư còn lại của khách hàng thành các khoảng thời gian cụ thể cho phép nhà quản trị xác định những người không trả được nợ và tìm ra các vấn đề trong quy trình thu thập của công ty.

Báo cáo chi phí

Kế toán quản trị cần tính toán được chi phí của các sản phẩm được sản xuất. Tất cả các chi phí nguyên vật liệu thô, chi phí chung, lao động và bất kỳ chi phí bổ sung nào đều được cân nhắc. Một báo cáo chi phí cung cấp một bản tóm tắt của tất cả các thông tin trên. Báo cáo giúp nhà quản trị đưa ra giá bán hợp lí so với giá vốn. Biên lợi nhuận được ước tính và theo dõi thông qua các báo cáo vì có một bức tranh rõ ràng về tất cả các chi phí đã đi vào sản xuất hoặc mua sắm.

Báo cáo hiệu suất

Báo cáo hiệu suất được tạo để đánh giá hiệu suất của toàn công ty và cho từng nhân viên vào cuối nhiệm kỳ. Các nhà quản lý sử dụng các báo cáo kết quả hoạt động này để đưa ra các quyết định chiến lược quan trọng về tương lai của doanh nghiệp. Các báo cáo kế toán quản trị liên quan đến hiệu suất cũng cung cấp cái nhìn sâu sắc về hoạt động của doanh nghiệp.

Các báo cáo kế toán quản trị khác

Báo cáo giá thành sản phẩm, báo cáo chương trình khuyến mãi, báo cáo công nợ, báo cáo phân tích đối thủ cạnh tranh và nhiều báo cáo tương tự khác cũng đóng vai trò quan trọng đối với mọi doanh nghiệp. Chúng được tạo ra trong nội bộ doanh nghiệp. Để có được một quyết định đạt hiệu quả cao và chính xác, nhà quản trị cần được tiếp cận hệ thống báo cáo kế toán quản trị đáng tin cậy và xác thực.

Kỹ năng trình bày & phương pháp phân tích báo cáo kế toán quản trị

Kĩ năng trình bày

“Luôn nhớ” 3 tiêu chí quan trọng khi trình bày một báo cáo kế toán quản trị, đó là:

1/ Ngắn gọn, xúc tích, rõ ràng, chỉnh chu

Báo cáo không những cần cẩn thận mà cao hơn cần đến sự “chỉnh chu”; đặc biệt khi trình bày trên excel, rất nhiều người để tình trạng tràn cột, dòng, để các sheet lộn xộn và không căn nội dung đủ trên khổ A4, dẫn đến khi in ra, ban quản trị không thể theo dõi.

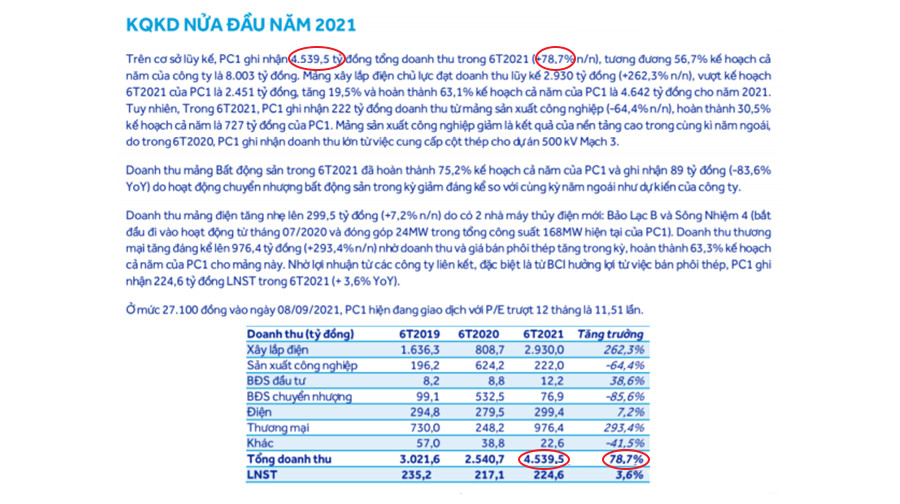

Ví dụ: bảng số liệu đã phía dưới trình bày số lượng tăng, giảm, tỉ suất tăng trưởng (6T2021/Tổng doanh số 4.539,5; tăng trưởng 78,7%); khi nhìn vào ban quản trị có thể nhận biết rất rõ ràng; thì việc trình bày dài dòng chúng ra thành nửa trang giấy chỉ để nói con số nào tăng, tăng bao nhiêu,… là không cần thiết và khiến báo cáo trở nên kém khoa học, dài dòng.

Trình bày dài dòng khiến báo cáo trở nên kém khoa học

2/ “Highlight” nội dung quan trọng

Luôn nhớ highlight và nhấn mạnh những thông tin quan trọng (bôi đậm, đổ màu nền, in nghiêng,…); điều này giúp ban quản trị dễ dàng tìm lướt và nắm bắt nội dung nổi bật.

3/ Luôn “đính kèm” đề xuất, kiến nghị tới ban quản trị

Nhà quản trị không cần người thống kê đơn thuần, cái họ cần là một trợ lý đắc lực, “cánh tay nối dài”; doanh nghiệp sẵn sàng trả lương gấp 2, 3 thậm chí 4 lần cho một cá nhân không chỉ biết thống kê dữ liệu mà còn biết phân tích chúng và luôn trong tình trạng sẵn sàng có các đề xuất, kiến nghị hữu ích cho ban quản trị cần. Thay vì chỉ “viết lại” doanh số bán hàng tháng trước, tháng này,… mà cần nói ra được giải pháp cho vấn đề trên bảng thống kê đó là gì? anh/chị có kiến nghị gì?

Phân tích báo cáo kế toán quản trị

Các kĩ thuật phân tích

Khác với các báo cáo thông thường, báo cáo kế toán quản trị cần được phân tích cặn kẽ và chính xác; có thể áp dụng các kỹ thuật sau trong việc phân tích:

- So sánh với tháng trước, kỳ trước

- So sánh cùng kỳ năm trước

- So sánh với kế hoạch

- Tăng trưởng

- Tỷ lệ hoàn thành

- Biến động kỳ này so với kỳ trước bởi yếu tổ gì và bao nhiêu?

- Tỷ trọng các thành phần

- Độ phủ

- Xếp hạng các sản phẩm, nhóm sản phẩm, khách hàng qua mỗi giai đoạn

- Đưa các kịch bản (Data Table)

Việc đưa ra các “kịch bản” đặc biệt quan trọng; trong quản trị việc đưa ý kiến được xem là điểm cốt yếu; không nên đưa các yếu tố chung chung (chẳng hạn: phòng kinh doanh cần đưa ra các phương án để tăng lợi nhuận gộp,…), mà cần phải đưa ý kiến cụ thể (muốn tăng lợi nhuận gộp cần: đàm phán với nhà cung cấp, phương án gia tăng hàng khuyến mãi, kéo dài công nợ từ 15 ngày lên tới 1 tháng,…), hoặc đề xuất các kịch bản cụ thể tới ban quản trị; với tình hình doanh số như vậy thì cần giá bán, chi phí cần giảm ở mức A để doanh số đạt được như kì vọng.

Lúc này sẽ liên quan đến Data Table (độ nhạy trong excel) – chúng là sự kết hợp giữa 2 biến A & B để giúp có một thông tin chung (ví dụ: tăng sản lượng hoặc giảm giá bán, chiết khấu thêm, tối ưu chi phí…) và đưa ra được các kịch bản, thuận tiện để ban quản trị lựa chọn phương án phù hợp.

Phương pháp phân tích

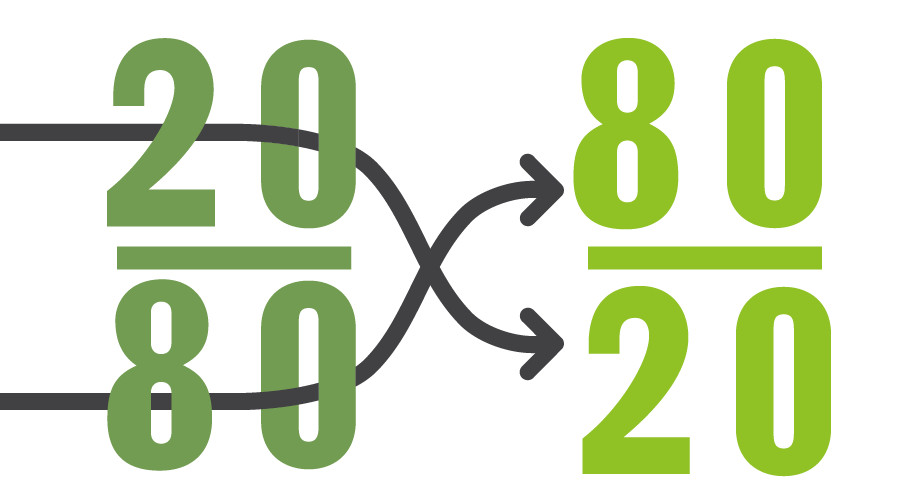

Phương pháp 80/20

“Cuộc sống luôn không công bằng một cách hoàn hảo”. Điểm mấu chốt của sự bất cân bằng là mỗi đơn vị đầu vào (công việc, thời gian, nỗ lực,… ) không mang lại cùng một giá trị đầu ra.

Ví dụ:

- 20% công nhân tạo ra 80% kết quả

- 20% khách hàng đóng góp vào 80% doanh thu;

- 20% khiếm khuyết gây ra 80% sự cố;

- 20% tính năng tạo ra 80% nhu cầu sử dụng,…

Phương pháp 80/20 hỗ trợ phân tích báo cáo kế toán quản trị

Phương pháp này được áp dụng như sau trong quản trị; giả sử: giám đốc yêu cầu đàm phán với 100 nhà cung cấp để doanh nghiệp tăng giá gộp (từ 10% -> 11%) ; để giảm 1% này phía nhà cung cấp thì nên làm với 100 nhà cung cấp hay chỉ 20 nhà cung cấp với doanh số lớn? tốt nhất nên “biết cách làm việc hiệu quả”, biết “thứ tự ưu tiên, nhanh nhất, tốt nhất” công việc; trường hợp này nên làm việc với 20 nhà cung cấp lớn, điều đó giúp tiết kiệm thời gian hơn rất nhiều.

Lưu ý: không nên “cứng nhắc” con số 80/20, bởi quy luật không có điểm tuyệt đối, sẽ có sự chênh lệch giữa các tình huống; tuy nhiên đây được coi là một mẫu chung khi muốn phân tích, suy luận logic giải quyết vấn đề.

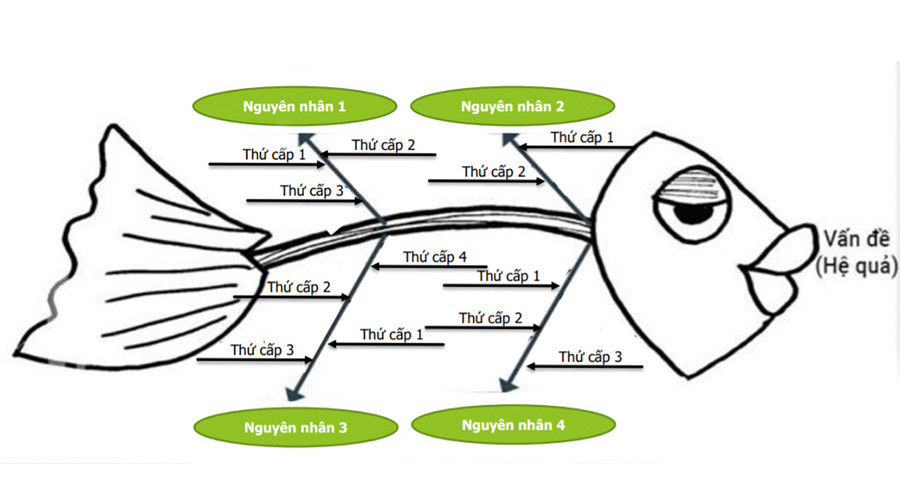

Phương pháp “mô hình xương cá”

Mô hình trên được thiết kế để nhận biết những mối quan hệ nguyên nhân & kết quả.

+ Khi có nhu cầu tìm hiểu một vấn đề xác định nguyên nhân, gốc rễ.

+ Khi muốn tìm hiểu tất cả các lí do có thể có, tại sao một tiến trình giải quyết vấn đề gặp những khó khăn or thất bại.

Khi phân tích báo cáo, nếu chỉ nói doanh thu tháng này so với tháng trước giảm bằng con số này, nhà quản trị sẽ không cần những thông tin đó; cái nhà quản trị muốn biết là yếu tố nào, cái gì đang ảnh hưởng đến sự thay đổi đó (số lượng, đơn giá, số đơn hàng, hay AOV,… ); bổ nhỏ các vấn đề ra giống như hình xương cá để nhận biết vấn đề.

+ Khi có nhu cầu nhận diện các lĩnh vực thu thập thông tin.

+ Khi muốn tìm hiểu lí do một tiến trình không đưa ra những kết quả mong muốn.

Phương pháp “mô hình xương cá” giúp phân tích đầy đủ các nguyên nhân của vấn đề trong BCQT

“Khung xương” của con cá chính là nội dung chính của vấn đề; khi họp báo cáo, trao đổi, phân tích, xác định được vấn đề chính (vấn đề về: điểm hoà vốn, chi phí,…); Nếu ban quản trị “than vãn” về điểm hoà vốn, ngay lập tức, kế toán quản trị “brainstorm” (động não) ra các vấn đề đang tồn đọng, cần giải quyết (tăng doanh thu, hoặc giảm chi phí,…) và cụ thể các cách giải quyết (nếu giảm chi phí thì cần giảm những chi phí nào, chi phí giảm liên quan đến những yếu tố nào? chi phí thuế địa điểm, nhân công,…)

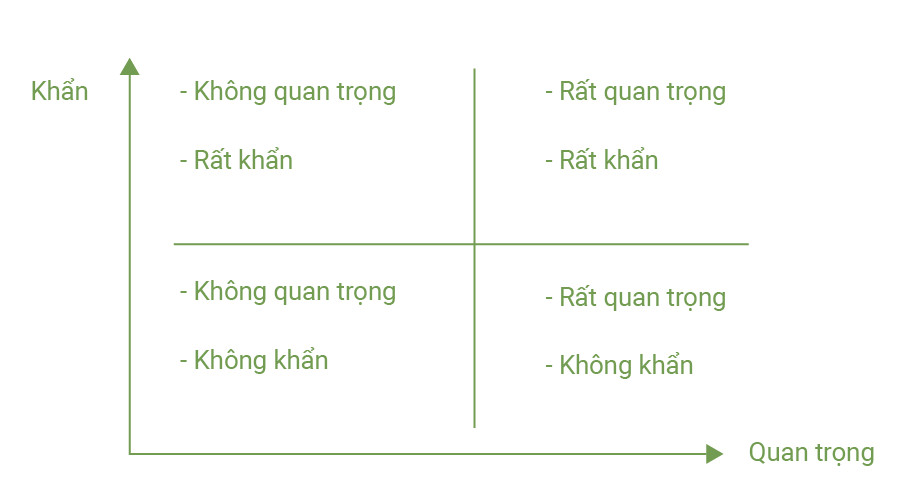

“Xương nhánh” của con cá chính là các module của vấn đề chính; các nguyên nhân lớn 1, 2, 3, 4; tại các nguyên nhân lớn cần tiếp tục chia nhỏ các nguyên nhân thứ cấp 1, 2, 3 tác động đến vấn đề ở đây là gì? Tương tự tiếp “mổ xẻ” các nguyên nhân lớn khác. Sau khi có bức tranh tổng quát một loạt các vấn đề lúc này cần sắp xếp các thứ tự ưu tiên theo cách phân chia như sau:

Phân chia, sắp xếp các vấn đề trong báo cáo theo thứ tự ưu tiên

Bất kì doanh nghiệp nào cũng cần cân nhắc và sở hữu cho mình một hệ thống báo cáo kế toán quản trị chính xác & chuyên nghiệp. Không chỉ đóng vai trò như một “store” lưu trữ các thông tin nội bộ quan trọng, mà còn là nơi đưa ra được các Data table, đề xuất, giải pháp và hỗ trợ tích cực tới ban quản trị.

Chức năng của hệ thống báo cáo kế toán quản trị

Vai trò của hệ thống báo cáo kế toán quản trị

Hệ thống báo cáo kế toán quản trị có tầm quan trọng lớn đối với sự phát triển của doanh nghiệp. Kế toán quản trị có chức năng theo dõi chi phí nội bộ quá trình kinh doanh giúp nhà quản trị đưa ra quyết định liên quan đến sản xuất, vận hành và đầu tư, từ đó dẫn đến đạt được các mục tiêu kinh doanh. Nhà quản trị cần báo cáo kế toán quản trị để có cái nhìn sâu sắc về hiệu quả của ngân sách, chi phí và hoạt động của họ để có thể phân bổ vốn phù hợp trong sản xuất, bán hàng và đầu tư.

Chức năng của hệ thống báo cáo kế toán quản trị

Kế toán quản trị là quá trình thu thập, phân tích và báo cáo thông tin về hoạt động và tài chính của một doanh nghiệp; chủ yếu cung cấp thông tin cho người sử dụng nội bộ của doanh nghiệp, giúp nhà quản trị có dữ liệu để đưa ra quyết định đúng đắn.

Một số chức năng quan trọng của hệ thống kế toán quản trị, bao gồm:

- Phân tích lợi nhuận: Xác định mức lợi nhuận hoặc dòng tiền mà doanh nghiệp tạo ra từ một sản phẩm, dòng sản phẩm, khách hàng, cửa hàng hoặc khu vực cụ thể.

- Phân tích hòa vốn: Tính toán kết hợp giữa tỷ suất đóng góp và khối lượng đơn vị mà tại đó doanh nghiệp hòa vốn một cách chính xác, rất hữu ích để xác định điểm giá cho sản phẩm và dịch vụ.

- Phân tích hạn chế: Tìm hiểu vị trí của các điểm nghẽn chính trong một công ty và chúng tác động như thế nào đến khả năng kiếm được doanh thu và lợi nhuận của doanh nghiệp.

- Xác định chi phí mục tiêu: Hỗ trợ việc tạo các sản phẩm mới bằng cách tích lũy chi phí của trong việc tạo sản phẩm, và so sánh chúng với mức chi phí mục tiêu, sau đó báo cáo thông tin này tới ban quản trị.

- Định giá hàng tồn kho: Xác định chi phí trực tiếp của giá vốn hàng bán và các khoản mục hàng tồn kho, cũng như phân bổ chi phí chung cho các khoản mục này.

- Phân tích xu hướng: Xem xét được xu hướng của các chi phí phát sinh khác nhau để xem liệu có bất kỳ sự khác biệt bất thường nào so với mô hình dài hạn hay không và báo cáo lý do cho những thay đổi.

- Phân tích giao dịch: Sau khi phát hiện ra một phương sai thông qua phân tích xu hướng, kế toán quản trị có thể đi sâu hơn vào thông tin cơ bản và kiểm tra các giao dịch riêng lẻ, để hiểu chính xác điều gì đã gây ra phương sai. Thông tin này sau đó được tổng hợp thành một báo cáo cho ban quản trị.

- Phân tích ngân sách vốn: Xem xét các đề xuất mua tài sản cố định, để xác định xem chúng có cần thiết hay không và hình thức tài trợ thích hợp có thể sử dụng để mua.

Các loại báo cáo kế toán quản trị

Các báo cáo kế toán quản trị nên được lập thường xuyên nhằm cung cấp kịp thời cho nhà quản trị các thông tin hữu ích để ra quyết định kinh doanh, một số trong chúng bao gồm:

Báo cáo doanh thu

Báo cáo doanh thu cho biết tình hình kinh doanh khả quan hay đang gặp bất lợi của doanh nghiệp. Bất kỳ thay đổi nào về doanh thu, chi phí hoạt động, thậm chí chi tiêu cho nghiên cứu và phát triển (R&D), và thu nhập ròng theo thời gian đều có ý nghĩa rất lớn đến sự phát triển của doanh nghiệp.

Báo cáo ngân sách

Các báo cáo kế toán quản lý ngân sách rất quan trọng trong việc đo lường hiệu quả hoạt động của doanh nghiệp. Ngân sách của công ty liệt kê tất cả các nguồn thu nhập và chi tiêu. Các báo cáo kế toán quản trị liên quan đến lập ngân sách có thể hướng dẫn nhà quản trị đưa ra các biện pháp cắt giảm chi phí, thương lượng các điều khoản với nhà cung cấp.

Báo cáo khoản vay

Nếu doanh nghiệp của bạn chủ yếu dựa vào việc mở rộng tín dụng, thì báo cáo các khoản phải thu là rất quan trọng. Việc chia nhỏ số dư còn lại của khách hàng thành các khoảng thời gian cụ thể cho phép nhà quản trị xác định những người không trả được nợ và tìm ra các vấn đề trong quy trình thu thập của công ty.

Báo cáo chi phí

Kế toán quản trị cần tính toán được chi phí của các sản phẩm được sản xuất. Tất cả các chi phí nguyên vật liệu thô, chi phí chung, lao động và bất kỳ chi phí bổ sung nào đều được cân nhắc. Một báo cáo chi phí cung cấp một bản tóm tắt của tất cả các thông tin trên. Báo cáo giúp nhà quản trị đưa ra giá bán hợp lí so với giá vốn. Biên lợi nhuận được ước tính và theo dõi thông qua các báo cáo vì có một bức tranh rõ ràng về tất cả các chi phí đã đi vào sản xuất hoặc mua sắm.

Báo cáo hiệu suất

Báo cáo hiệu suất được tạo để đánh giá hiệu suất của toàn công ty và cho từng nhân viên vào cuối nhiệm kỳ. Các nhà quản lý sử dụng các báo cáo kết quả hoạt động này để đưa ra các quyết định chiến lược quan trọng về tương lai của doanh nghiệp. Các báo cáo kế toán quản trị liên quan đến hiệu suất cũng cung cấp cái nhìn sâu sắc về hoạt động của doanh nghiệp.

Các báo cáo kế toán quản trị khác

Báo cáo giá thành sản phẩm, báo cáo chương trình khuyến mãi, báo cáo công nợ, báo cáo phân tích đối thủ cạnh tranh và nhiều báo cáo tương tự khác cũng đóng vai trò quan trọng đối với mọi doanh nghiệp. Chúng được tạo ra trong nội bộ doanh nghiệp. Để có được một quyết định đạt hiệu quả cao và chính xác, nhà quản trị cần được tiếp cận hệ thống báo cáo kế toán quản trị đáng tin cậy và xác thực.

Kỹ năng trình bày & phương pháp phân tích báo cáo kế toán quản trị

Kĩ năng trình bày

“Luôn nhớ” 3 tiêu chí quan trọng khi trình bày một báo cáo kế toán quản trị, đó là:

1/ Ngắn gọn, xúc tích, rõ ràng, chỉnh chu

Báo cáo không những cần cẩn thận mà cao hơn cần đến sự “chỉnh chu”; đặc biệt khi trình bày trên excel, rất nhiều người để tình trạng tràn cột, dòng, để các sheet lộn xộn và không căn nội dung đủ trên khổ A4, dẫn đến khi in ra, ban quản trị không thể theo dõi.

Ví dụ: bảng số liệu đã phía dưới trình bày số lượng tăng, giảm, tỉ suất tăng trưởng (6T2021/Tổng doanh số 4.539,5; tăng trưởng 78,7%); khi nhìn vào ban quản trị có thể nhận biết rất rõ ràng; thì việc trình bày dài dòng chúng ra thành nửa trang giấy chỉ để nói con số nào tăng, tăng bao nhiêu,… là không cần thiết và khiến báo cáo trở nên kém khoa học, dài dòng.

Trình bày dài dòng khiến báo cáo trở nên kém khoa học

2/ “Highlight” nội dung quan trọng

Luôn nhớ highlight và nhấn mạnh những thông tin quan trọng (bôi đậm, đổ màu nền, in nghiêng,…); điều này giúp ban quản trị dễ dàng tìm lướt và nắm bắt nội dung nổi bật.

3/ Luôn “đính kèm” đề xuất, kiến nghị tới ban quản trị

Nhà quản trị không cần người thống kê đơn thuần, cái họ cần là một trợ lý đắc lực, “cánh tay nối dài”; doanh nghiệp sẵn sàng trả lương gấp 2, 3 thậm chí 4 lần cho một cá nhân không chỉ biết thống kê dữ liệu mà còn biết phân tích chúng và luôn trong tình trạng sẵn sàng có các đề xuất, kiến nghị hữu ích cho ban quản trị cần. Thay vì chỉ “viết lại” doanh số bán hàng tháng trước, tháng này,… mà cần nói ra được giải pháp cho vấn đề trên bảng thống kê đó là gì? anh/chị có kiến nghị gì?

Phân tích báo cáo kế toán quản trị

Các kĩ thuật phân tích

Khác với các báo cáo thông thường, báo cáo kế toán quản trị cần được phân tích cặn kẽ và chính xác; có thể áp dụng các kỹ thuật sau trong việc phân tích:

- So sánh với tháng trước, kỳ trước

- So sánh cùng kỳ năm trước

- So sánh với kế hoạch

- Tăng trưởng

- Tỷ lệ hoàn thành

- Biến động kỳ này so với kỳ trước bởi yếu tổ gì và bao nhiêu?

- Tỷ trọng các thành phần

- Độ phủ

- Xếp hạng các sản phẩm, nhóm sản phẩm, khách hàng qua mỗi giai đoạn

- Đưa các kịch bản (Data Table)

Việc đưa ra các “kịch bản” đặc biệt quan trọng; trong quản trị việc đưa ý kiến được xem là điểm cốt yếu; không nên đưa các yếu tố chung chung (chẳng hạn: phòng kinh doanh cần đưa ra các phương án để tăng lợi nhuận gộp,…), mà cần phải đưa ý kiến cụ thể (muốn tăng lợi nhuận gộp cần: đàm phán với nhà cung cấp, phương án gia tăng hàng khuyến mãi, kéo dài công nợ từ 15 ngày lên tới 1 tháng,…), hoặc đề xuất các kịch bản cụ thể tới ban quản trị; với tình hình doanh số như vậy thì cần giá bán, chi phí cần giảm ở mức A để doanh số đạt được như kì vọng.

Lúc này sẽ liên quan đến Data Table (độ nhạy trong excel) – chúng là sự kết hợp giữa 2 biến A & B để giúp có một thông tin chung (ví dụ: tăng sản lượng hoặc giảm giá bán, chiết khấu thêm, tối ưu chi phí…) và đưa ra được các kịch bản, thuận tiện để ban quản trị lựa chọn phương án phù hợp.

Phương pháp phân tích

Phương pháp 80/20

“Cuộc sống luôn không công bằng một cách hoàn hảo”. Điểm mấu chốt của sự bất cân bằng là mỗi đơn vị đầu vào (công việc, thời gian, nỗ lực,… ) không mang lại cùng một giá trị đầu ra.

Ví dụ:

- 20% công nhân tạo ra 80% kết quả

- 20% khách hàng đóng góp vào 80% doanh thu;

- 20% khiếm khuyết gây ra 80% sự cố;

- 20% tính năng tạo ra 80% nhu cầu sử dụng,…

Phương pháp 80/20 hỗ trợ phân tích báo cáo kế toán quản trị

Phương pháp này được áp dụng như sau trong quản trị; giả sử: giám đốc yêu cầu đàm phán với 100 nhà cung cấp để doanh nghiệp tăng giá gộp (từ 10% -> 11%) ; để giảm 1% này phía nhà cung cấp thì nên làm với 100 nhà cung cấp hay chỉ 20 nhà cung cấp với doanh số lớn? tốt nhất nên “biết cách làm việc hiệu quả”, biết “thứ tự ưu tiên, nhanh nhất, tốt nhất” công việc; trường hợp này nên làm việc với 20 nhà cung cấp lớn, điều đó giúp tiết kiệm thời gian hơn rất nhiều.

Lưu ý: không nên “cứng nhắc” con số 80/20, bởi quy luật không có điểm tuyệt đối, sẽ có sự chênh lệch giữa các tình huống; tuy nhiên đây được coi là một mẫu chung khi muốn phân tích, suy luận logic giải quyết vấn đề.

Phương pháp “mô hình xương cá”

Mô hình trên được thiết kế để nhận biết những mối quan hệ nguyên nhân & kết quả.

+ Khi có nhu cầu tìm hiểu một vấn đề xác định nguyên nhân, gốc rễ.

+ Khi muốn tìm hiểu tất cả các lí do có thể có, tại sao một tiến trình giải quyết vấn đề gặp những khó khăn or thất bại.

Khi phân tích báo cáo, nếu chỉ nói doanh thu tháng này so với tháng trước giảm bằng con số này, nhà quản trị sẽ không cần những thông tin đó; cái nhà quản trị muốn biết là yếu tố nào, cái gì đang ảnh hưởng đến sự thay đổi đó (số lượng, đơn giá, số đơn hàng, hay AOV,… ); bổ nhỏ các vấn đề ra giống như hình xương cá để nhận biết vấn đề.

+ Khi có nhu cầu nhận diện các lĩnh vực thu thập thông tin.

+ Khi muốn tìm hiểu lí do một tiến trình không đưa ra những kết quả mong muốn.

Phương pháp “mô hình xương cá” giúp phân tích đầy đủ các nguyên nhân của vấn đề trong BCQT

“Khung xương” của con cá chính là nội dung chính của vấn đề; khi họp báo cáo, trao đổi, phân tích, xác định được vấn đề chính (vấn đề về: điểm hoà vốn, chi phí,…); Nếu ban quản trị “than vãn” về điểm hoà vốn, ngay lập tức, kế toán quản trị “brainstorm” (động não) ra các vấn đề đang tồn đọng, cần giải quyết (tăng doanh thu, hoặc giảm chi phí,…) và cụ thể các cách giải quyết (nếu giảm chi phí thì cần giảm những chi phí nào, chi phí giảm liên quan đến những yếu tố nào? chi phí thuế địa điểm, nhân công,…)

“Xương nhánh” của con cá chính là các module của vấn đề chính; các nguyên nhân lớn 1, 2, 3, 4; tại các nguyên nhân lớn cần tiếp tục chia nhỏ các nguyên nhân thứ cấp 1, 2, 3 tác động đến vấn đề ở đây là gì? Tương tự tiếp “mổ xẻ” các nguyên nhân lớn khác. Sau khi có bức tranh tổng quát một loạt các vấn đề lúc này cần sắp xếp các thứ tự ưu tiên theo cách phân chia như sau:

Phân chia, sắp xếp các vấn đề trong báo cáo theo thứ tự ưu tiên

Bất kì doanh nghiệp nào cũng cần cân nhắc và sở hữu cho mình một hệ thống báo cáo kế toán quản trị chính xác & chuyên nghiệp. Không chỉ đóng vai trò như một “store” lưu trữ các thông tin nội bộ quan trọng, mà còn là nơi đưa ra được các Data table, đề xuất, giải pháp và hỗ trợ tích cực tới ban quản trị.