Phân tích tình hình chung về kết quả kinh doanh của một doanh nghiệp

Bằng cách phân tích tình hình kinh doanh chung của DN, bạn sẽ biết được DN có nên mở rộng thị trường không? Có nên tăng cường các chính sách chiết khấu? Có nên Đầu tư dây chuyền sản xuất mới làm tăng chất lượng sản phẩm? Từ đó để mở rộng một chiến lược thúc đẩy sự tăng trưởng mặt hàng của doanh nghiệp.

Bài phân tích này không chỉ dành cho chủ doanh nghiệp, những nhà phân tích, sẽ thật tuyệt nếu bạn là một kế toán và đặc biệt quan tâm đến chủ đề này, những kiến thức này như một bước đệm giúp bạn trở thành một nhà tham vấn tài ba trong lĩnh vực phân tích tài chính.

PHÂN TÍCH CHUNG VỀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Phân tích

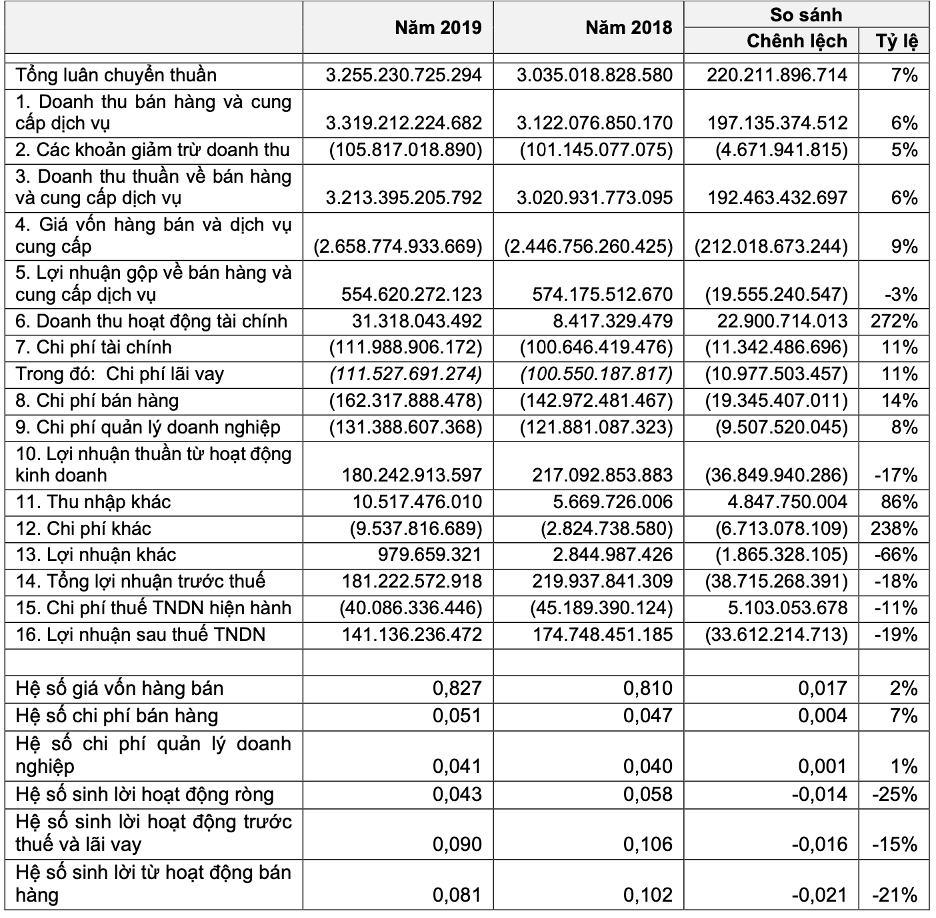

- Doanh thu từ bán hàng hóa và cung cấp dịch vụ của năm 2019 tăng 6% so với năm 2018. Biến động này xuất phát từ các nguyên nhân sau đây:

- Doanh nghiệp mở rộng thị trường trong nước bằng việc nới lỏng các chính sách bán hàng, qua đó duy trì được các khách hàng cũ và mở rộng thêm nhiều khách hàng mới.

- Doanh nghiệp tăng cường các chính sách chiết khấu, qua đó sản lượng bán hàng được thúc đẩy;

- Doanh nghiệp mở rộng kênh bán hàng bằng hình thức xuất khẩu clinker ra thị trường nước ngoài;

- Đầu tư dây chuyền sản xuất mới làm tăng chất lượng sản phẩm, qua đó khắc phục được tình trạng sản phẩm bị suy giảm chất lượng do dây chuyền cũ

- Những yếu tố trên đã thúc đẩy sản lượng đề bù lại được doanh thu giảm do yếu tố giá bán giảm.

- Giá vốn tăng nhưng ở tốc tộ tăng nhanh hơn so với doanh thu: Giá vốn tăng 9% so với năm trước trong khi doanh thu thuần chỉ tăng 6%. Điều này cũng dẫn tới hệ số giá vốn năm 2019 (0,827) tăng 0,017 so với năm 2018 (0,81). Hệ số giá vốn cho biết cứ 1 đồng doanh thu thuần thu được thì doanh nghiệp phải bỏ ra bao nhiêu đồng giá vốn hàng bán. Hệ số này năm 2019 tăng 0,017 so với năm 2018 nói lên rằng trong năm 2019 cứ 1 đồng doanh thu thuần thu được thì giá vốn mà doanh nghiệp phải bỏ ra nhiều hơn so với năm 2018 là 0,017 đồng. Nguyên nhân là do:

Giá bán giảm, dẫn tới cùng sản lượng bán hàng như nhau giữa 2 năm thì giá vốn không giảm trong khi doanh thu năm 2019 giảm so với năm 2018;

Doanh nghiệp tăng cường chính sách chiết khấu để thúc đẩy sản lượng;

Trong năm 2019, doanh nghiệp phát sinh nhiều hàng tồn. kho chất lượng kém và chậm luân chuyển nên doanh nghiệp đã phải tăng khoản dự phòng giảm giá hàng tồn kho với số tiến lên tới 67 tỷ VNĐ;

Trong năm Doanh nghiệp đầu tư nâng cấp dây chuyển sản xuất, trong khi dây chuyền hiện tại vẫn chưa hết khấu hao, dẫn tới chi phí khấu hao tăng.

- Chi phí bán hàng tăng theo doanh thu, tuy nhiên tốc độ tăng của chi phí bán hàng lớn hơn so với tốc độ tăng doanh thu. Điều này dẫn tới hệ số chi phí bán hàng năm 2019 (0,051) tăng 0,004 so với năm 2018 (0,047). Hệ số CP bán hàng cho biết cứ 1 đồng doanh thu thuần thu được thì doanh nghiệp phải bỏ ra bao nhiêu đồng CP bán hàng. Hệ số này năm 2019 là 0,051 tức là để có 1 đồng doanh thu thuần, Doanh nghiệp phải bỏ ra 0,051 đồng CP bán hàng. Hệ số này năm 2019 tăng 0,004 so với năm 2018 nói lên rằng trong năm 2019 cứ 1 đồng doanh thu thuần thu được thì CP bán hàng mà Doanh nghiệp phải bỏ ra nhiều hơn so với năm 2018 là 0,003 đồng. Nguyên nhân là do giá bán giảm và đơn giá chi phí vận chuyển có xu hướng tăng.

- Chi phí quản lý tăng theo quy mô hoạt động của doanh nghiệp, hệ số chi phí bán hàng năm 2019 gần như tương đương so với năm 2018.

- Hệ số sinh lời hoạt động ròng năm 2019 là 0,04 trong khi của năm 2018 là 0,06 tức là giảm 25%. Mặc dù tổng luân chuyển thuần tăng mạnh 7% nhưng hệ số sinh lời hoạt động lại giảm 25%. Nguyên nhân là do: Giá bán giảm; Doanh nghiệp áp dụng nhiều chính sách chiết khấu; Tăng chi phí dự phòng giảm giá hàng tồn kho; Chi phí khấu hao tăng; Chi phí vận chuyển tăng;…