Khoản phải trả là một con số rất khó dàn xếp ổn thỏa. Chỉ cân nhắc tài chính không thôi sẽ khuyến khích nhà quản lý đẩy kỳ thu tiền bình quân lên mức cao nhất có thể, từ đó bảo tồn được tiền mặt của doanh nghiệp.

Chu kỳ chuyển đổi các khoản phải chi

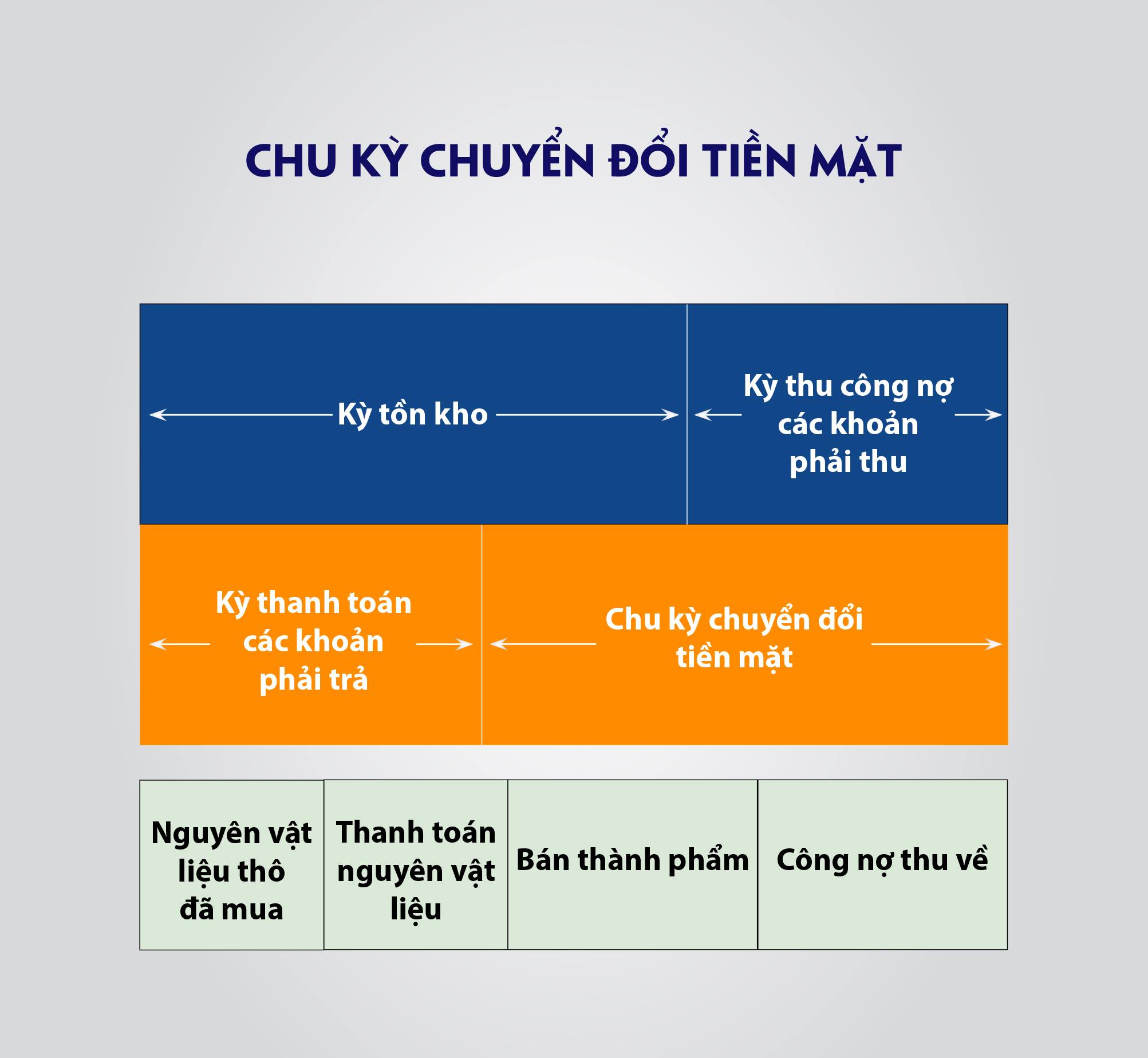

Để phân tích về chu kỳ chuyển đổi tiền mặt ta không thể bỏ qua “Vốn lưu động”. Về cơ bản nó, là một thời gian biểu gắn với các giai đoạn sản xuất (chu kỳ sản xuất). Với đầu tư của doanh nghiệp vào vốn lưu động. Thời gian biểu này có 3 cấp độ, bạn có thấy các cấp độ này được kết nối với nhau ở hình bên dưới.

Hiểu những cấp độ này, cũng như các thước đo của chúng, là một cách rất tốt để hiểu hoạt động kinh doanh, và giúp bạn đưa ra những quyết định thông minh về tài chính.

Bắt đầu từ bên trái biểu, doanh nghiệp mua nguyên vật liệu thô. Đây là điểm bắt đầu kỳ thanh toán khoản phải trả và kỳ lưu trữ hàng tồn kho. Trong giai đoạn tiếp theo, doanh nghiệp phải thanh toán cho những nguyên vật liệu thô này. Điểm này khởi đầu chu kỳ chuyển đổi tiền mặt – Tức là tiền mặt lúc này phải được thanh toán, và công việc hiện tại là xem nó quy hồi với tốc độ ra sao.

Tuy nhiên, doanh nghiệp thật sự bán được thành phẩm, kỳ tồn kho kết thúc. Nhưng đây mới là điểm bắt đầu kỳ thu công nợ, cho các khoản phải thu, doanh nghiệp vẫn chưa nhận được đồng nào. Cuối cùng DN thu được công nợ của giao dịch bán hàng, sự kiện này đánh dấu kết thúc cho cả kỳ thu tiền cũng như chu kỳ chuyển đổi tiền mặt.

Chu kỳ chuyển đổi các khoản phải thu

Tại sao toàn bộ quy trình này lại quan trọng? Bởi với nó, có thể xác định, ta sẽ mất bao nhiêu ngày mới thu được tiền, và hiểu tiền mặt của doanh nghiệp bị đọng bao nhiêu lâu. Đó là con số quan trọng, mà nhà quản lý và lãnh đạo cần biết.Để tính toán nó, hãy dùng công thức sau:

Chu kỳ chuyển đổi tiền mặt =DSA + DII – DPO. Nói cách khác, hãy lấy thời gian thu tiền bình quân, cộng thời gian lưu kho, trừ đi thời gian có thể thu tiền. Phép tính này cho biết, có thể khôi phục tiền mặt nhanh chóng ra sao, tính theo đơn vị ngày, kể từ thời điểm thanh toán các khoản phải trả, đến thời điểm thu được các khoản phải thu.

Chu kỳ chuyển đổi tiền mặ,t mở ra cho bạn cách thức tính số tiền, cần để rót vào vốn hoạt động kinh doanh :bạn chỉ cần lấy tỷ lệ doanh thu theo ngày nhân với số ngày chuyển đổi tiền mặt .Dưới đây là các phép tính trong trường hợp công ty mẫu của chúng ta.

54 ngày + 74 ngày -55 ngày = 73 ngày

73 ngày x 24.136.000 đô- la doanh thu/ ngày = 1.761.928.000 đô- la

Chu kỳ hoạt động

Hoạt động kinh doanh này đòi hỏi, vốn lưu động vào khoảng 1,8 tỷ đô-la. Con số này không có gì bất thường đối với một doanh nghiệp lớn. Ngay cả những doanh nghiệp nhỏ cũng đòi hỏi vốn lưu động lớn, tương ứng với doanh thu , nếu chu kỳ chuyển đổi tiền mặt của họ lên đến 60 ngày . Dù ở bất kỳ quy mô hoạt động nào, các doanh nghiệp đều có thể gặp khó khăn ở điểm này. Tyco International- doanh nghiệp được nhắc đến ở đầu cuốn sách -nổi tiếng vì mua lại 600 doanh nghiệp trong vòng 2 năm. Tất cả các vụ mua lại này đều tiềm ẩn nhiều thách thức, nhưng một trong những thách thức nghiêm trọng nhất chính là, chúng làm gia tăng đáng kể chu kỳ chuyển đổi tiền mặt.

Lý do? Tyco thường mua lại các doanh nghiệp cùng ngành, và các sản phẩm cạnh tranh nhau liên tục được thêm vào danh mục sản phẩm của tập đoàn.

Chu kỳ chuyển đổi tồn kho

Với nhiều sản phẩm tương tự nhau được lưu kho, hàng tồn kho không di chuyển nhanh như trước và ngày tồn kho bắt đầu theo vòng xoắn ốc vượt ra khỏi tầm kiểm soát , khiến thời gian ở một số khu vực tăng hơn 10 ngày .Với một công ty đa quốc gia có doanh thu hơn 30 tỷ đô-la, quy mô tăng như vậy có thể vắt kiệt hàng triệu đô-la tiền mặt.

Ta có thể rút ngắn chu kỳ chuyển đổi tiền mặt, bằng tất cả những kỹ thuật được thảo luận trong phần này :giảm DSO, giảm tồn kho và tăng DPO. Hãy tìm hiểu chu kỳ tiền mặt của cty bạn cũng như hướng phát triển của nó. Có thể, bạn sẽ cần thảo luận thêm với các chuyên gia tài chính. Ai biết được ! Họ thậm chí có thể ấn tượng trước hiểu biết của bạn về chu kỳ chuyển đổi tiền mặt và những đòn bẩy có thể tác động đến nó.

Quan trọng hơn nữa , bạn có thể bắt đầu một cuộc trò chuyện mà kết quả của nó có thể là một chu kỳ chuyển đổi tiền mặt nhanh hơn, yêu cầu vốn lưu động thấp hơn, và lượng tiền mặt lớn hơn. Điều này có lợi cho tất cả các bên trong doanh nghiệp.

Khoản phải trả là một con số rất khó dàn xếp ổn thỏa. Chỉ cân nhắc tài chính không thôi sẽ khuyến khích nhà quản lý đẩy kỳ thu tiền bình quân lên mức cao nhất có thể, từ đó bảo tồn được tiền mặt của doanh nghiệp.

Chu kỳ chuyển đổi các khoản phải chi

Để phân tích về chu kỳ chuyển đổi tiền mặt ta không thể bỏ qua “Vốn lưu động”. Về cơ bản nó, là một thời gian biểu gắn với các giai đoạn sản xuất (chu kỳ sản xuất). Với đầu tư của doanh nghiệp vào vốn lưu động. Thời gian biểu này có 3 cấp độ, bạn có thấy các cấp độ này được kết nối với nhau ở hình bên dưới.

Hiểu những cấp độ này, cũng như các thước đo của chúng, là một cách rất tốt để hiểu hoạt động kinh doanh, và giúp bạn đưa ra những quyết định thông minh về tài chính.

Bắt đầu từ bên trái biểu, doanh nghiệp mua nguyên vật liệu thô. Đây là điểm bắt đầu kỳ thanh toán khoản phải trả và kỳ lưu trữ hàng tồn kho. Trong giai đoạn tiếp theo, doanh nghiệp phải thanh toán cho những nguyên vật liệu thô này. Điểm này khởi đầu chu kỳ chuyển đổi tiền mặt – Tức là tiền mặt lúc này phải được thanh toán, và công việc hiện tại là xem nó quy hồi với tốc độ ra sao.

Tuy nhiên, doanh nghiệp thật sự bán được thành phẩm, kỳ tồn kho kết thúc. Nhưng đây mới là điểm bắt đầu kỳ thu công nợ, cho các khoản phải thu, doanh nghiệp vẫn chưa nhận được đồng nào. Cuối cùng DN thu được công nợ của giao dịch bán hàng, sự kiện này đánh dấu kết thúc cho cả kỳ thu tiền cũng như chu kỳ chuyển đổi tiền mặt.

Chu kỳ chuyển đổi các khoản phải thu

Tại sao toàn bộ quy trình này lại quan trọng? Bởi với nó, có thể xác định, ta sẽ mất bao nhiêu ngày mới thu được tiền, và hiểu tiền mặt của doanh nghiệp bị đọng bao nhiêu lâu. Đó là con số quan trọng, mà nhà quản lý và lãnh đạo cần biết.Để tính toán nó, hãy dùng công thức sau:

Chu kỳ chuyển đổi tiền mặt =DSA + DII – DPO. Nói cách khác, hãy lấy thời gian thu tiền bình quân, cộng thời gian lưu kho, trừ đi thời gian có thể thu tiền. Phép tính này cho biết, có thể khôi phục tiền mặt nhanh chóng ra sao, tính theo đơn vị ngày, kể từ thời điểm thanh toán các khoản phải trả, đến thời điểm thu được các khoản phải thu.

Chu kỳ chuyển đổi tiền mặ,t mở ra cho bạn cách thức tính số tiền, cần để rót vào vốn hoạt động kinh doanh :bạn chỉ cần lấy tỷ lệ doanh thu theo ngày nhân với số ngày chuyển đổi tiền mặt .Dưới đây là các phép tính trong trường hợp công ty mẫu của chúng ta.

54 ngày + 74 ngày -55 ngày = 73 ngày

73 ngày x 24.136.000 đô- la doanh thu/ ngày = 1.761.928.000 đô- la

Chu kỳ hoạt động

Hoạt động kinh doanh này đòi hỏi, vốn lưu động vào khoảng 1,8 tỷ đô-la. Con số này không có gì bất thường đối với một doanh nghiệp lớn. Ngay cả những doanh nghiệp nhỏ cũng đòi hỏi vốn lưu động lớn, tương ứng với doanh thu , nếu chu kỳ chuyển đổi tiền mặt của họ lên đến 60 ngày . Dù ở bất kỳ quy mô hoạt động nào, các doanh nghiệp đều có thể gặp khó khăn ở điểm này. Tyco International- doanh nghiệp được nhắc đến ở đầu cuốn sách -nổi tiếng vì mua lại 600 doanh nghiệp trong vòng 2 năm. Tất cả các vụ mua lại này đều tiềm ẩn nhiều thách thức, nhưng một trong những thách thức nghiêm trọng nhất chính là, chúng làm gia tăng đáng kể chu kỳ chuyển đổi tiền mặt.

Lý do? Tyco thường mua lại các doanh nghiệp cùng ngành, và các sản phẩm cạnh tranh nhau liên tục được thêm vào danh mục sản phẩm của tập đoàn.

Chu kỳ chuyển đổi tồn kho

Với nhiều sản phẩm tương tự nhau được lưu kho, hàng tồn kho không di chuyển nhanh như trước và ngày tồn kho bắt đầu theo vòng xoắn ốc vượt ra khỏi tầm kiểm soát , khiến thời gian ở một số khu vực tăng hơn 10 ngày .Với một công ty đa quốc gia có doanh thu hơn 30 tỷ đô-la, quy mô tăng như vậy có thể vắt kiệt hàng triệu đô-la tiền mặt.

Ta có thể rút ngắn chu kỳ chuyển đổi tiền mặt, bằng tất cả những kỹ thuật được thảo luận trong phần này :giảm DSO, giảm tồn kho và tăng DPO. Hãy tìm hiểu chu kỳ tiền mặt của cty bạn cũng như hướng phát triển của nó. Có thể, bạn sẽ cần thảo luận thêm với các chuyên gia tài chính. Ai biết được ! Họ thậm chí có thể ấn tượng trước hiểu biết của bạn về chu kỳ chuyển đổi tiền mặt và những đòn bẩy có thể tác động đến nó.

Quan trọng hơn nữa , bạn có thể bắt đầu một cuộc trò chuyện mà kết quả của nó có thể là một chu kỳ chuyển đổi tiền mặt nhanh hơn, yêu cầu vốn lưu động thấp hơn, và lượng tiền mặt lớn hơn. Điều này có lợi cho tất cả các bên trong doanh nghiệp.