Đòn bẩy tài chính được ví như “con dao 2 lưỡi”, nếu sử dụng đòn bẩy tài chính đúng cách nó sẽ giúp doanh nghiệp khuếch đại lợi nhuận và tạo ra tỷ suất sinh lợi trên tài sản hoạt động lớn hơn. Ngược lại, nếu sử dụng sai cách nó sẽ gia tăng khả năng xuất hiện các khoản lỗ nếu doanh nghiệp có tỷ lệ đòn bẩy nợ cao nhưng không hoạt động hiệu quả, hay quản trị nợ vay không tốt.

Vì đòn bẩy tài chính là sự kết hợp giữa nợ phải trả và vốn chủ sở hữu, nên việc sử dụng hài hoà là rất quan trọng. Bài viết sẽ giúp bạn hiểu sâu sắc về tác động của đòn bẩy tài chính được qua 3 tình huống doanh nghiệp giả định, cũng như để tìm cấu trúc vốn tối ưu là như nào nhé!

Sự khác nhau giữa doanh nghiệp sử dụng đòn bẩy tài chính và không dùng

Bảng số liệu

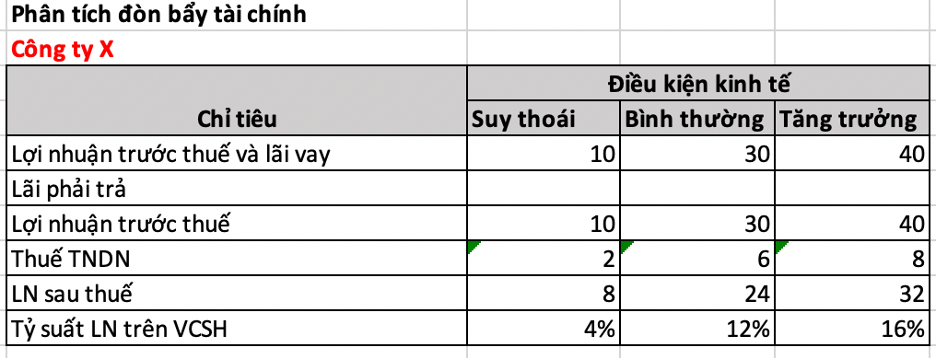

Có 3 doanh nghiệp X,Y, Z giống hệt nhau, nhưng các giả định của nó khác nhau về đòn bẩy tài chính. (Đvt: triệu đồng)

Doanh nghiệp X thì có tổng tài sản và tổng nguồn vốn = 200, tuy nhiên doanh nghiệp X không hề sử dụng bất kỳ một đòn bẩy tài chính nào. (Bằng chứng là không có khoản vay nào và 100% là vốn tự có).

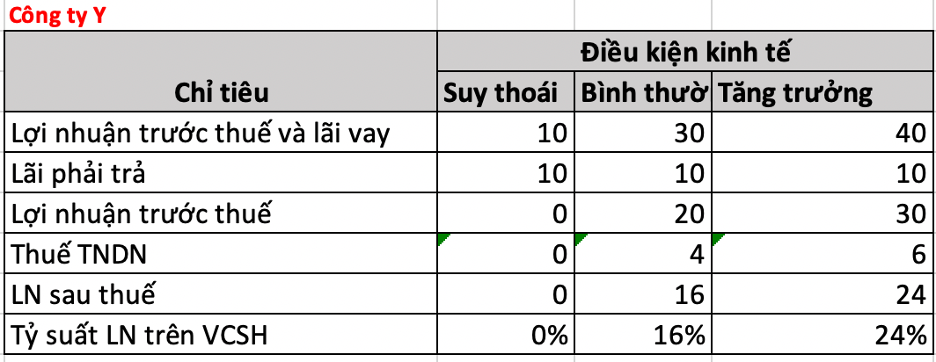

Công ty Y, có phần vốn vay là 100 trđ và đòn bẩy sẽ là 50%

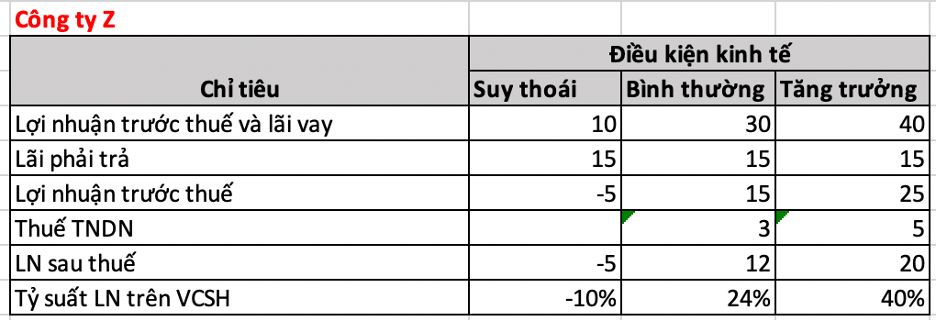

Doanh nghiệp Z có vốn vay là 150 trđ và có đến 75% tổng nguồn vốn là từ đi vay

Cùng giả định về việc sử dụng đòn bẩy tài chính của 3 công ty, cụ thể:

Tỷ lệ lợi nhuận trước thuế và lãi vay trên tổng tài sản là 5%, 15%, 20% theo các thời kỳ nền kinh tế Suy thoái, bình thường, tăng trưởng.

Thuế suất thuế TNDN: 20%

Lãi suất vay: 10%

Vậy đối với từng doanh nghiệp tác động của đòn bẩy tài chính đến khả năng sinh lời trong 3 bối cảnh kinh tế ngành là: Suy thoái, bình thường và tăng trưởng.

Nếu doanh nghiệp sử dụng đòn bẩy tài chính thì sẽ được gì?

Thường những công ty sử dụng vốn vay là những công ty mang tính chất mạo hiểm trong kinh doanh là sử dụng đòn bẩy tài chính. Nếu như thời điểm nền kinh tế bình thường và tăng trưởng thì họ sẽ luôn là người đứng đầu.

Từ đó có thể thấy việc sử dụng đòn bẩy tài chính có những lợi ích như: Khuếch đại được phần lợi nhuận của mình về để phục vụ kinh doanh.

Còn nếu mình sử dụng đòn bẩy tài chính vào các thời điểm như: suy thoái hoặc trong các thời buổi khủng hoảng về kinh tế như hiện nay (đại dịch covid). Thì nó sẽ dẫn đến tình hình sức khoẻ doanh nghiệp của mình, ảnh hưởng đến lợi nhuận và ảnh hưởng đến các thành viên cổ đông cũng như đời sống của cán bộ công nhân viên.

>> Đây là xét về tình trạng suy thoái ngành không phải suy thoái nền kinh tế.

Cái này mình đang giả định một cách rất là đơn giản là một doanh nghiệp dùng đòn bẩy tài chính và một doanh nghiệp không dùng đòn bẩy tài chính. Và một doanh nghiệp dùng đòn bẩy tài chính vừa đủ. Doanh nghiệp nào dùng đòn bẩy tài chính nhiều -> rủi ro lớn, nhưng lợi ích mang lại cũng lớn, tuỳ theo điều kiện kinh tế.

Đánh giá về tác động của đòn bẩy tài chính

Đòn bẩy tài chính được ví như con dao 2 lưỡi, vì vậy nó sẽ có mặt tích cực và tiêu cực. Cụ thể:

> Tích cực

- Chỉ bỏ ra lượng vốn nhỏ, nhưng được quyền quản lý lượng tài sản lớn

- Làm giảm chi phí nguồn vốn nói chung: Chi phí rẻ, lợi thế về thuế

- Tạo ra sự kích hoạt trong sử dụng vốn, tránh tình trạng lãng phí vốn

- Tăng mức sinh lời vốn chủ sở hữu khi kinh doanh có lãi

- Khi tỷ suất lợi nhuận trên Tổng tài sản > Lãi suất tiền vay bình quân > Doanh nghiệp càng vay nhiều thì càng khuếch đại lợi nhuận.

> Tiêu cực

- Bất cứ sự suy giảm nào về thu nhập của doanh nghiệp cũng có thể dẫn tới hành động can thiệp của bên cho vay hoặc bên tài trợ vốn.

- Doanh nghiệp phải chịu sức ép về: Tăng mức thu nhập để hoàn trả chi phí đi vay và nợ gốc. Ảnh hưởng của sự biến động về lãi suất.

- Doanh nghiệp luôn phải duy trì một trình độ quản lý tài chính cao.

- Sau khi trả nợ, lãi của doanh nghiệp có thể không đủ để tái đầu tư.

- Khi tỷ suất lợi nhuận trên tổng tài sản < Lãi suất tiền vay bình quân -> Doanh nghiệp càng vay nhiều thì càng thua lỗ.

Cấu trúc vốn như thế nào là tối ưu? (WACC – Chi phí sử dụng vốn bình quân)

Tức là bộ phận phòng kế toán tài chính doanh nghiệp sẽ xem xét dòng tiền của mình và cơ cấu vốn của mình, thời điểm nào cần sử dụng vốn vay và thời điểm nào mình sẽ sử dụng vốn tự có. Hoặc cách kinh doanh nào cho phần tài sản lưu động, cụ thể tài sản ngắn hạn cho nó quy đổi thành tiền nhanh nhất để đem lại kết quả kinh doanh cao nhất. Thì ban giám đốc và phòng tài chính kế toán phải luôn chú trọng thay đổi các chỉ số tài chính này.

Về nguyên tắc, khi mình quyết định vay một khoản tiền, tăng một khoản nợ nào đấy, khi đó mình sẽ cân nhắc giữa lợi ích và rủi ro. Lợi ích là mình sẽ sử dụng khoản tiền đấy như thế nào? Vào việc gì? Có cần thiết phải vay hay không? Có phương án nào khác thay thế hay không? Khoản sinh lời của tiền ấy là bao nhiêu %? Có những bối cảnh rủi ro nào?

- Rủi ro thứ nhất là lãi vay phải trả của mình là bao nhiêu? Lợi ích mình thu được từ việc đi vay, đi đầu tư hoặc dùng cho việc kinh doanh, nó có bù lại được lãi vay phải trả hay không?

- Rủi ro khác như rủi ro về dòng tiền, rủi ro về việc mình có trả được nợ hay không? Vay ngắn hạn, vay dài hạn như thế nào? Đó là phân tích ở mảng tài chính chuyên sâu.

Nếu xét về gốc cơ sở luận về lý thuyết chuẩn, thì nó sẽ liên quan đến một thuật ngữ gọi là “chi phí sử dụng vốn bình quân” (WACC).

Xác định WACC – Chi phí sử dụng vốn bình quân trên quan điểm truyền thống

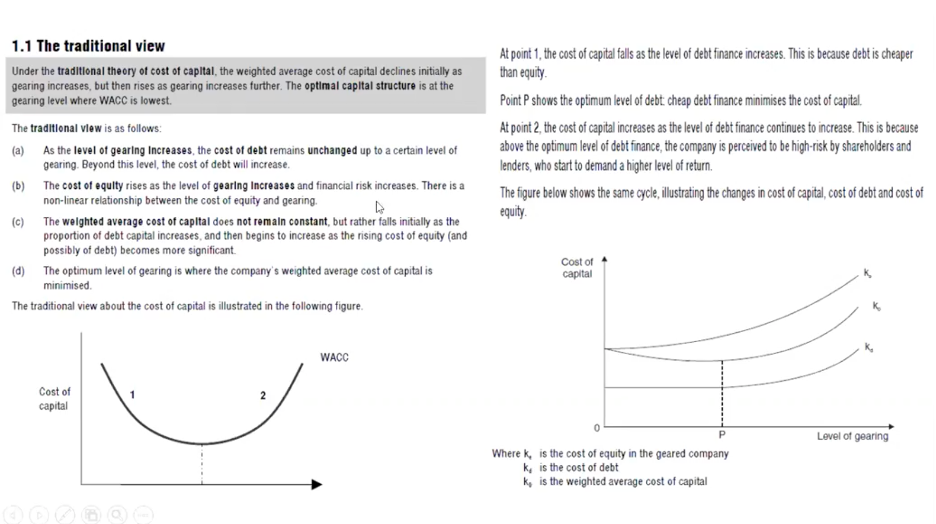

Dựa vào biểu đồ có 2 quan điểm về cơ cấu vốn tối ưu

WACC nó ảnh hưởng bởi các nhân tố, thứ nhất là chi phí đi vay, thứ hai là chi phí vốn, khối lượng vay và lượng vốn, tính bình quân.

Theo quan điểm truyền thống, khi lượng đòn bẩy tài chính tăng lên tức là vốn vay tăng lên thì chi phí vay sẽ không đổi đến mức độ nào đó thôi. Bạn hãy nhìn biểu đồ trên phía bên tay phải ở thanh “Level of gearing” mức độ dùng đòn bẩy. Nếu Kd (chi phí vay) đi từ điểm 0 đến P thì lượng đòn bẩy không thay đổi. Nhưng khi mức độ vay vượt quá điểm cho phép (P), thì chi phí vay sẽ tăng lên.

Tại sao chi phí vay lại tăng lên?

Ví dụ một ông ngân hàng thẩm định 1 doanh nghiệp và xếp hạng tín dụng. Vậy một doanh nghiệp vay với tần suất nhiều lần sẽ được xếp hạng cao hơn một doanh nghiệp chưa vay bao giờ và điểm tín dụng sẽ thấp hơn, đồng nghĩa với việc lãi suất cao hơn và có thể khó vay hơn.

Tiếp đến là Ke (chi phí vốn chủ), Ke sẽ tăng lên ngay sau khi mức độ sử dụng Kd tăng lên, kéo theo đó là rủi ro tài chính tăng lên. Vì khi rủi ro tăng lên nó đi kèm với lợi suất yêu cầu của nhà đầu tư tăng lên. Do Ke tăng lên và Kd không thay đổi thì WACC (chi phí sử dụng vốn bình quân) sẽ có xu hướng giảm xuống.

Tức là một doanh nghiệp đang không đi vay một tí gì và bắt đầu đi vay một chút ở điểm P, thì chi phí tổng vốn của nó giảm đi. Giống như trường hợp chúng ta vừa tính WACC cho X, Y,Z giả định.

Chi phí vốn thấp nhất thì mới đạt đến điểm tối ưu

Xác định WACC – Chi phí sử dụng vốn bình quân trên quan điểm thu nhập dòng

Quan điểm thứ hai là dựa trên thu nhập dòng của Modigliani – Miller (MM)

Theo quan điểm này, Kd sẽ không đổi, vì theo Miller giả định thị trường vốn là một thị trường hoàn hảo, và có cùng một kỳ vọng lợi ích trong tương lai và cho dù vay bao nhiêu chi phí vốn vay cũng không tăng lên.

Giả định thứ 2 của Miller là không có thuế, khi mức độ vay càng tăng lên thì chi phí vay và chi phí vốn tăng lên theo cùng việc tăng khoản vay. Rủi ro khánh kiệt về tài chính về trả nợ và giả định Ko (WACC không thay đổi), theo quan điểm của ông, không có cơ cấu nào là cơ cấu tối ưu cả. Vì trong mọi tình huống Ko (WACC) vẫn đi ngang. Trong trường hợp doanh nghiệp không có thuế và không có các giao dịch khác…

Vẫn là giả định này nhưng trong trường hợp có thuế thì sao? Cái lợi duy nhất mà khoản vay có thể mang lại đó là lợi về thuế TNDN theo quan điểm giả định của Miller.

Với 2 quan điểm giả định trên đều là cơ sở luận để bạn có thể hiểu được nguyên nhân gốc của việc đánh giá cơ cấu vốn đấy có lý tưởng hay không? Tuy nhiên, trong thực tế chúng ta phải phân tích về việc có nên vay hay không? Các nguồn vốn nào tối ưu với từng doanh nghiệp và phải căn cứ vào tình hình thực tế của doanh nghiệp về lợi ích, rủi ro và nhiều yếu tố khác…

Trên đây là bài viết phân tích đòn bẩy tài chính tới khả năng sinh lời của doanh nghiệp. Hiện nay các nhà đầu tư hoặc chủ doanh nghiệp sử dụng đòn bẩy tài chính như một “liều thuốc kích thích” với kỳ vọng rằng tỷ suất sinh lời trên tài sản cao hơn lãi suất vay nợ, có thể đem lại lợi nhuận rất cao cũng có thể đem lại rủi ro. Chính vì thế bạn cần cân nhắc kỹ trước khi sử dụng đòn bẩy tài chính để đầu tư sinh lời.

Đòn bẩy tài chính được ví như “con dao 2 lưỡi”, nếu sử dụng đòn bẩy tài chính đúng cách nó sẽ giúp doanh nghiệp khuếch đại lợi nhuận và tạo ra tỷ suất sinh lợi trên tài sản hoạt động lớn hơn. Ngược lại, nếu sử dụng sai cách nó sẽ gia tăng khả năng xuất hiện các khoản lỗ nếu doanh nghiệp có tỷ lệ đòn bẩy nợ cao nhưng không hoạt động hiệu quả, hay quản trị nợ vay không tốt.

Vì đòn bẩy tài chính là sự kết hợp giữa nợ phải trả và vốn chủ sở hữu, nên việc sử dụng hài hoà là rất quan trọng. Bài viết sẽ giúp bạn hiểu sâu sắc về tác động của đòn bẩy tài chính được qua 3 tình huống doanh nghiệp giả định, cũng như để tìm cấu trúc vốn tối ưu là như nào nhé!

Sự khác nhau giữa doanh nghiệp sử dụng đòn bẩy tài chính và không dùng

Bảng số liệu

Có 3 doanh nghiệp X,Y, Z giống hệt nhau, nhưng các giả định của nó khác nhau về đòn bẩy tài chính. (Đvt: triệu đồng)

Doanh nghiệp X thì có tổng tài sản và tổng nguồn vốn = 200, tuy nhiên doanh nghiệp X không hề sử dụng bất kỳ một đòn bẩy tài chính nào. (Bằng chứng là không có khoản vay nào và 100% là vốn tự có).

Công ty Y, có phần vốn vay là 100 trđ và đòn bẩy sẽ là 50%

Doanh nghiệp Z có vốn vay là 150 trđ và có đến 75% tổng nguồn vốn là từ đi vay

Cùng giả định về việc sử dụng đòn bẩy tài chính của 3 công ty, cụ thể:

Tỷ lệ lợi nhuận trước thuế và lãi vay trên tổng tài sản là 5%, 15%, 20% theo các thời kỳ nền kinh tế Suy thoái, bình thường, tăng trưởng.

Thuế suất thuế TNDN: 20%

Lãi suất vay: 10%

Vậy đối với từng doanh nghiệp tác động của đòn bẩy tài chính đến khả năng sinh lời trong 3 bối cảnh kinh tế ngành là: Suy thoái, bình thường và tăng trưởng.

Nếu doanh nghiệp sử dụng đòn bẩy tài chính thì sẽ được gì?

Thường những công ty sử dụng vốn vay là những công ty mang tính chất mạo hiểm trong kinh doanh là sử dụng đòn bẩy tài chính. Nếu như thời điểm nền kinh tế bình thường và tăng trưởng thì họ sẽ luôn là người đứng đầu.

Từ đó có thể thấy việc sử dụng đòn bẩy tài chính có những lợi ích như: Khuếch đại được phần lợi nhuận của mình về để phục vụ kinh doanh.

Còn nếu mình sử dụng đòn bẩy tài chính vào các thời điểm như: suy thoái hoặc trong các thời buổi khủng hoảng về kinh tế như hiện nay (đại dịch covid). Thì nó sẽ dẫn đến tình hình sức khoẻ doanh nghiệp của mình, ảnh hưởng đến lợi nhuận và ảnh hưởng đến các thành viên cổ đông cũng như đời sống của cán bộ công nhân viên.

>> Đây là xét về tình trạng suy thoái ngành không phải suy thoái nền kinh tế.

Cái này mình đang giả định một cách rất là đơn giản là một doanh nghiệp dùng đòn bẩy tài chính và một doanh nghiệp không dùng đòn bẩy tài chính. Và một doanh nghiệp dùng đòn bẩy tài chính vừa đủ. Doanh nghiệp nào dùng đòn bẩy tài chính nhiều -> rủi ro lớn, nhưng lợi ích mang lại cũng lớn, tuỳ theo điều kiện kinh tế.

Đánh giá về tác động của đòn bẩy tài chính

Đòn bẩy tài chính được ví như con dao 2 lưỡi, vì vậy nó sẽ có mặt tích cực và tiêu cực. Cụ thể:

> Tích cực

- Chỉ bỏ ra lượng vốn nhỏ, nhưng được quyền quản lý lượng tài sản lớn

- Làm giảm chi phí nguồn vốn nói chung: Chi phí rẻ, lợi thế về thuế

- Tạo ra sự kích hoạt trong sử dụng vốn, tránh tình trạng lãng phí vốn

- Tăng mức sinh lời vốn chủ sở hữu khi kinh doanh có lãi

- Khi tỷ suất lợi nhuận trên Tổng tài sản > Lãi suất tiền vay bình quân > Doanh nghiệp càng vay nhiều thì càng khuếch đại lợi nhuận.

> Tiêu cực

- Bất cứ sự suy giảm nào về thu nhập của doanh nghiệp cũng có thể dẫn tới hành động can thiệp của bên cho vay hoặc bên tài trợ vốn.

- Doanh nghiệp phải chịu sức ép về: Tăng mức thu nhập để hoàn trả chi phí đi vay và nợ gốc. Ảnh hưởng của sự biến động về lãi suất.

- Doanh nghiệp luôn phải duy trì một trình độ quản lý tài chính cao.

- Sau khi trả nợ, lãi của doanh nghiệp có thể không đủ để tái đầu tư.

- Khi tỷ suất lợi nhuận trên tổng tài sản < Lãi suất tiền vay bình quân -> Doanh nghiệp càng vay nhiều thì càng thua lỗ.

Cấu trúc vốn như thế nào là tối ưu? (WACC – Chi phí sử dụng vốn bình quân)

Tức là bộ phận phòng kế toán tài chính doanh nghiệp sẽ xem xét dòng tiền của mình và cơ cấu vốn của mình, thời điểm nào cần sử dụng vốn vay và thời điểm nào mình sẽ sử dụng vốn tự có. Hoặc cách kinh doanh nào cho phần tài sản lưu động, cụ thể tài sản ngắn hạn cho nó quy đổi thành tiền nhanh nhất để đem lại kết quả kinh doanh cao nhất. Thì ban giám đốc và phòng tài chính kế toán phải luôn chú trọng thay đổi các chỉ số tài chính này.

Về nguyên tắc, khi mình quyết định vay một khoản tiền, tăng một khoản nợ nào đấy, khi đó mình sẽ cân nhắc giữa lợi ích và rủi ro. Lợi ích là mình sẽ sử dụng khoản tiền đấy như thế nào? Vào việc gì? Có cần thiết phải vay hay không? Có phương án nào khác thay thế hay không? Khoản sinh lời của tiền ấy là bao nhiêu %? Có những bối cảnh rủi ro nào?

- Rủi ro thứ nhất là lãi vay phải trả của mình là bao nhiêu? Lợi ích mình thu được từ việc đi vay, đi đầu tư hoặc dùng cho việc kinh doanh, nó có bù lại được lãi vay phải trả hay không?

- Rủi ro khác như rủi ro về dòng tiền, rủi ro về việc mình có trả được nợ hay không? Vay ngắn hạn, vay dài hạn như thế nào? Đó là phân tích ở mảng tài chính chuyên sâu.

Nếu xét về gốc cơ sở luận về lý thuyết chuẩn, thì nó sẽ liên quan đến một thuật ngữ gọi là “chi phí sử dụng vốn bình quân” (WACC).

Xác định WACC – Chi phí sử dụng vốn bình quân trên quan điểm truyền thống

Dựa vào biểu đồ có 2 quan điểm về cơ cấu vốn tối ưu

WACC nó ảnh hưởng bởi các nhân tố, thứ nhất là chi phí đi vay, thứ hai là chi phí vốn, khối lượng vay và lượng vốn, tính bình quân.

Theo quan điểm truyền thống, khi lượng đòn bẩy tài chính tăng lên tức là vốn vay tăng lên thì chi phí vay sẽ không đổi đến mức độ nào đó thôi. Bạn hãy nhìn biểu đồ trên phía bên tay phải ở thanh “Level of gearing” mức độ dùng đòn bẩy. Nếu Kd (chi phí vay) đi từ điểm 0 đến P thì lượng đòn bẩy không thay đổi. Nhưng khi mức độ vay vượt quá điểm cho phép (P), thì chi phí vay sẽ tăng lên.

Tại sao chi phí vay lại tăng lên?

Ví dụ một ông ngân hàng thẩm định 1 doanh nghiệp và xếp hạng tín dụng. Vậy một doanh nghiệp vay với tần suất nhiều lần sẽ được xếp hạng cao hơn một doanh nghiệp chưa vay bao giờ và điểm tín dụng sẽ thấp hơn, đồng nghĩa với việc lãi suất cao hơn và có thể khó vay hơn.

Tiếp đến là Ke (chi phí vốn chủ), Ke sẽ tăng lên ngay sau khi mức độ sử dụng Kd tăng lên, kéo theo đó là rủi ro tài chính tăng lên. Vì khi rủi ro tăng lên nó đi kèm với lợi suất yêu cầu của nhà đầu tư tăng lên. Do Ke tăng lên và Kd không thay đổi thì WACC (chi phí sử dụng vốn bình quân) sẽ có xu hướng giảm xuống.

Tức là một doanh nghiệp đang không đi vay một tí gì và bắt đầu đi vay một chút ở điểm P, thì chi phí tổng vốn của nó giảm đi. Giống như trường hợp chúng ta vừa tính WACC cho X, Y,Z giả định.

Chi phí vốn thấp nhất thì mới đạt đến điểm tối ưu

Xác định WACC – Chi phí sử dụng vốn bình quân trên quan điểm thu nhập dòng

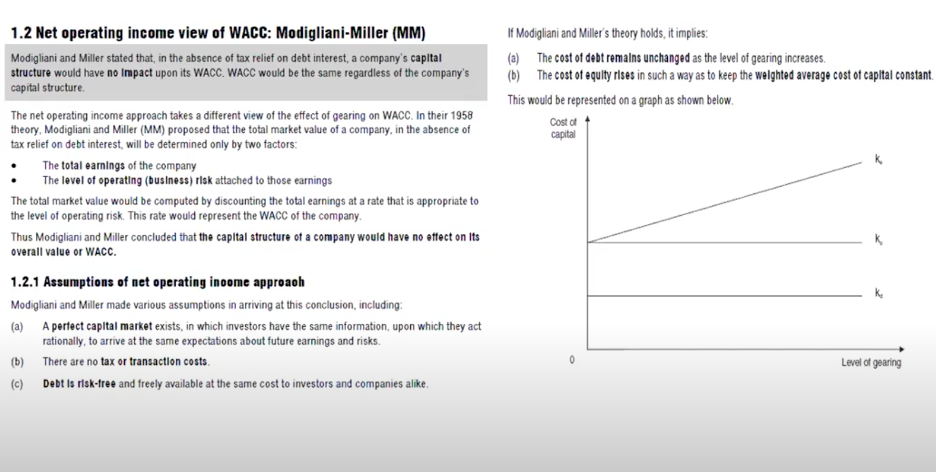

Quan điểm thứ hai là dựa trên thu nhập dòng của Modigliani – Miller (MM)

Theo quan điểm này, Kd sẽ không đổi, vì theo Miller giả định thị trường vốn là một thị trường hoàn hảo, và có cùng một kỳ vọng lợi ích trong tương lai và cho dù vay bao nhiêu chi phí vốn vay cũng không tăng lên.

Giả định thứ 2 của Miller là không có thuế, khi mức độ vay càng tăng lên thì chi phí vay và chi phí vốn tăng lên theo cùng việc tăng khoản vay. Rủi ro khánh kiệt về tài chính về trả nợ và giả định Ko (WACC không thay đổi), theo quan điểm của ông, không có cơ cấu nào là cơ cấu tối ưu cả. Vì trong mọi tình huống Ko (WACC) vẫn đi ngang. Trong trường hợp doanh nghiệp không có thuế và không có các giao dịch khác…

Vẫn là giả định này nhưng trong trường hợp có thuế thì sao? Cái lợi duy nhất mà khoản vay có thể mang lại đó là lợi về thuế TNDN theo quan điểm giả định của Miller.

Với 2 quan điểm giả định trên đều là cơ sở luận để bạn có thể hiểu được nguyên nhân gốc của việc đánh giá cơ cấu vốn đấy có lý tưởng hay không? Tuy nhiên, trong thực tế chúng ta phải phân tích về việc có nên vay hay không? Các nguồn vốn nào tối ưu với từng doanh nghiệp và phải căn cứ vào tình hình thực tế của doanh nghiệp về lợi ích, rủi ro và nhiều yếu tố khác…

Trên đây là bài viết phân tích đòn bẩy tài chính tới khả năng sinh lời của doanh nghiệp. Hiện nay các nhà đầu tư hoặc chủ doanh nghiệp sử dụng đòn bẩy tài chính như một “liều thuốc kích thích” với kỳ vọng rằng tỷ suất sinh lời trên tài sản cao hơn lãi suất vay nợ, có thể đem lại lợi nhuận rất cao cũng có thể đem lại rủi ro. Chính vì thế bạn cần cân nhắc kỹ trước khi sử dụng đòn bẩy tài chính để đầu tư sinh lời.