Hệ thống báo nội bộ khác hẳn với báo cáo tài chính mà công ty vẫn sử dụng để nộp ra bên ngoài.

Báo cáo tài chính đa phần được nộp ra bên ngoài, còn các báo cáo kế toán nội bộ – còn là một loại báo cáo quản trị của doanh nghiệp, không hướng đến đối tượng bên ngoài. được dùng với mục đích quản trị và phục vụ cho việc ra quyết định bên trong và vì thế được lập bất cứ khi nào và theo yêu cầu của ban quản trị từng doanh nghiệp.

Nhà nước không quy định thống nhất danh mục báo cáo kế toán quản trị. Tuy nhiên, các loại báo cáo nội bộ hầu hết cần phải thể hiện được những luận điểm chính của doanh nghiệp như:

Hệ thống báo cáo chi phí hoạt động kinh doanh

Hệ thống báo cáo thu nhập hoạt động kinh doanh

Hệ thống báo cáo lợi nhuận hoạt động kinh doanh

Điểm lưu ý của cách làm báo cáo nội bộ công ty ở chỗ: không chỉ là con số tổng cộng trên báo cáo như thông thường, mà báo cáo quản trị nội bộ phải thể hiện được đến từng chi tiết của từng khoản mục phát sinh và dự đoán được xu hướng để ra các quyết định kinh doanh quan trọng.

Báo cáo quản trị nội bộ không có một chuẩn mực nào, nhưng sẽ giúp cho bạn có một kiến thức tổng hợp hơn. Nó là cơ sở tin cậy để trả lời cho câu hỏi bạn có đủ “doanh thu – chi phí” và đạt được mức lợi nhuận mà bạn kỳ vọng hay không, thì nó sẽ quyết định được là bạn có dám triển khai dự án nào đó không và cách bạn quản trị rủi ro từ dự án đấy.

- Về báo cáo quản trị doanh thu, cần phải chia ra báo cáo p&l theo tháng, xu hướng tăng giảm doanh thu theo từng thời kỳ hay báo cáo p&l theo điểm bán, báo cáo so sánh doanh thu theo từng điểm bán, báo cáo cơ cấu doanh thu theo ngành hàng…

- Về báo cáo chi phí, cần phải tách riêng từng khoản mục chi phí theo từng phòng ban, chi nhánh, cửa hàng, từng khoản mục. Có theo dõi với định mức chi phí xem có bị vượt không hay đối chiếu giữa các tháng xem có gì bất thường không …

- Về báo cáo hàng tồn kho phải thể hiện được các tiêu chí quản trị hàng tồn kho như: vòng quay hàng tồn kho, các mẫu mã chậm bán cần ra quyết định đẩy hàng tránh tồn kho quá lâu ngày giảm nhiều giá trị, hay các mẫu mã cần thúc đẩy thật nhanh để gia tăng doanh số…

- Về báo cáo công nợ phải thể hiện được tốc độ thu hồi công nợ, các khoản nợ xấu, các khoản có thể thu về ngay để tối ưu dòng tiền mặt…

Tóm lại, tìm hiểu càng sâu sắc về từng chỉ tiêu một cách càng chi tiết càng tốt.

Có rất nhiều mẫu báo cáo quản trị nội bộ đượng các doanh nghiệp sử dụng. Tuy nhiên, không thể sao chép mẫu báo cáo từ công ty A sang công ty B, bởi vì hoạt động và mục tiêu của 2 công ty là hoàn toàn khác nhau. Vậy nên mỗi doanh nghiệp cần xây dựng riêng hệ thống báo cáo quản trị cho doanh nghiệp của mình.

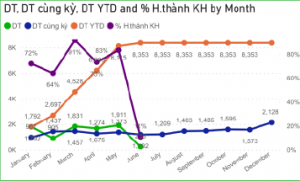

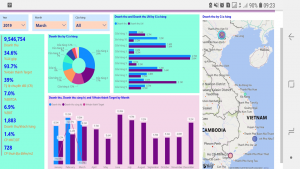

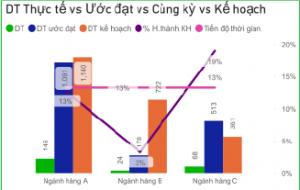

Ví dụ về mẫu báo cáo quản trị nội bộ:

Hệ thống báo nội bộ khác hẳn với báo cáo tài chính mà công ty vẫn sử dụng để nộp ra bên ngoài.

Báo cáo tài chính đa phần được nộp ra bên ngoài, còn các báo cáo kế toán nội bộ – còn là một loại báo cáo quản trị của doanh nghiệp, không hướng đến đối tượng bên ngoài. được dùng với mục đích quản trị và phục vụ cho việc ra quyết định bên trong và vì thế được lập bất cứ khi nào và theo yêu cầu của ban quản trị từng doanh nghiệp.

Nhà nước không quy định thống nhất danh mục báo cáo kế toán quản trị. Tuy nhiên, các loại báo cáo nội bộ hầu hết cần phải thể hiện được những luận điểm chính của doanh nghiệp như:

Hệ thống báo cáo chi phí hoạt động kinh doanh

Hệ thống báo cáo thu nhập hoạt động kinh doanh

Hệ thống báo cáo lợi nhuận hoạt động kinh doanh

Điểm lưu ý của cách làm báo cáo nội bộ công ty ở chỗ: không chỉ là con số tổng cộng trên báo cáo như thông thường, mà báo cáo quản trị nội bộ phải thể hiện được đến từng chi tiết của từng khoản mục phát sinh và dự đoán được xu hướng để ra các quyết định kinh doanh quan trọng.

Báo cáo quản trị nội bộ không có một chuẩn mực nào, nhưng sẽ giúp cho bạn có một kiến thức tổng hợp hơn. Nó là cơ sở tin cậy để trả lời cho câu hỏi bạn có đủ “doanh thu – chi phí” và đạt được mức lợi nhuận mà bạn kỳ vọng hay không, thì nó sẽ quyết định được là bạn có dám triển khai dự án nào đó không và cách bạn quản trị rủi ro từ dự án đấy.

- Về báo cáo quản trị doanh thu, cần phải chia ra báo cáo p&l theo tháng, xu hướng tăng giảm doanh thu theo từng thời kỳ hay báo cáo p&l theo điểm bán, báo cáo so sánh doanh thu theo từng điểm bán, báo cáo cơ cấu doanh thu theo ngành hàng…

- Về báo cáo chi phí, cần phải tách riêng từng khoản mục chi phí theo từng phòng ban, chi nhánh, cửa hàng, từng khoản mục. Có theo dõi với định mức chi phí xem có bị vượt không hay đối chiếu giữa các tháng xem có gì bất thường không …

- Về báo cáo hàng tồn kho phải thể hiện được các tiêu chí quản trị hàng tồn kho như: vòng quay hàng tồn kho, các mẫu mã chậm bán cần ra quyết định đẩy hàng tránh tồn kho quá lâu ngày giảm nhiều giá trị, hay các mẫu mã cần thúc đẩy thật nhanh để gia tăng doanh số…

- Về báo cáo công nợ phải thể hiện được tốc độ thu hồi công nợ, các khoản nợ xấu, các khoản có thể thu về ngay để tối ưu dòng tiền mặt…

Tóm lại, tìm hiểu càng sâu sắc về từng chỉ tiêu một cách càng chi tiết càng tốt.

Có rất nhiều mẫu báo cáo quản trị nội bộ đượng các doanh nghiệp sử dụng. Tuy nhiên, không thể sao chép mẫu báo cáo từ công ty A sang công ty B, bởi vì hoạt động và mục tiêu của 2 công ty là hoàn toàn khác nhau. Vậy nên mỗi doanh nghiệp cần xây dựng riêng hệ thống báo cáo quản trị cho doanh nghiệp của mình.

Ví dụ về mẫu báo cáo quản trị nội bộ: