Báo cáo kết quả hoạt động kinh doanh phải bao gồm các khoản mục chủ yếu nào? Tải Mẫu Báo cáo kết quả HĐKD hiện hành?

Báo cáo kết quả hoạt động kinh doanh có thuộc Hệ thống báo cáo tài chính của doanh nghiệp không? Báo cáo kết quả hoạt động kinh doanh phải bao gồm các khoản mục chủ yếu nào? Mẫu Báo cáo kết quả hoạt động kinh doanh hiện hành là mẫu nào? Câu hỏi của anh Ph (Hòa Bình).

Báo cáo kết quả hoạt động kinh doanh có thuộc Hệ thống báo cáo tài chính của doanh nghiệp không?

Theo Mục 07 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về lập và trình bày báo cáo tài chính.

Hệ thống báo cáo tài chính

07. Hệ thống báo cáo tài chính của doanh nghiệp gồm :

a) Bảng cân đối kế toán;

b) Báo cáo kết quả hoạt động kinh doanh;

c) Báo cáo lưu chuyển tiền tệ;

d) Bản thuyết minh báo cáo tài chính.

08. Ngoài báo cáo tài chính, doanh nghiệp có thể lập báo cáo quản lý trong đó mô tả và diễn giải những đặc điểm chính về tình hình kinh doanh và tài chính, cũng như những sự kiện không chắc chắn chủ yếu mà doanh nghiệp phải đối phó nếu ban giám đốc xét thấy chúng hữu ích cho những người sử dụng trong quá trình ra các quyết định kinh tế.

Theo đó, Báo cáo kết quả hoạt động kinh doanh là một trong các nội dung thuộc Hệ thống báo cáo tài chính của doanh nghiệp.

Báo cáo kết quả hoạt động kinh doanh phải bao gồm các khoản mục chủ yếu nào?

Theo Mục 56 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Báo cáo kết quả hoạt động kinh doanh

Các thông tin phải trình bày trong Báo cáo kết quả hoạt động kinh doanh

56. Báo cáo kết quả hoạt động kinh doanh phải bao gồm các khoản mục chủ yếu sau đây:

1. Doanh thu bán hàng và cung cấp dịch vụ;

2. Các khoản giảm trừ;

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ;

4. Giá vốn hàng bán;

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ;

6. Doanh thu hoạt động tài chính;

7. Chi phí tài chính;

8. Chi phí bán hàng;

9. Chi phí quản lý doanh nghiệp;

10. Thu nhập khác;

11. Chi phí khác;

12. Phần sở hữu trong lãi hoặc lỗ của công ty liên kết và liên doanh được kế toán theo phương pháp vốn chủ sở hữu (Trong Báo cáo kết quả hoạt động kinh doanh hợp nhất);

13. Lợi nhuận từ hoạt động kinh doanh;

14. Thuế thu nhập doanh nghiệp;

15. Lợi nhuận sau thuế;

16. Phần sở hữu của cổ đông thiểu số trong lãi hoặc lỗ sau thuế (Trong Báo cáo kết quả hoạt động kinh doanh hợp nhất);

17. Lợi nhuận thuần trong kỳ.

Theo đó, Báo cáo kết quả hoạt động kinh doanh phải bao gồm các khoản mục chủ yếu sau đây:

– Doanh thu bán hàng và cung cấp dịch vụ;

– Các khoản giảm trừ;

– Doanh thu thuần về bán hàng và cung cấp dịch vụ;

– Giá vốn hàng bán;

– Lợi nhuận gộp về bán hàng và cung cấp dịch vụ;

– Doanh thu hoạt động tài chính;

– Chi phí tài chính;

– Chi phí bán hàng;

– Chi phí quản lý doanh nghiệp;

– Thu nhập khác;

– Chi phí khác;

– Phần sở hữu trong lãi hoặc lỗ của công ty liên kết và liên doanh được kế toán theo phương pháp vốn chủ sở hữu (Trong Báo cáo kết quả hoạt động kinh doanh hợp nhất);

– Lợi nhuận từ hoạt động kinh doanh;

– Thuế thu nhập doanh nghiệp;

– Lợi nhuận sau thuế;

– Phần sở hữu của cổ đông thiểu số trong lãi hoặc lỗ sau thuế (Trong Báo cáo kết quả hoạt động kinh doanh hợp nhất);

– Lợi nhuận thuần trong kỳ.

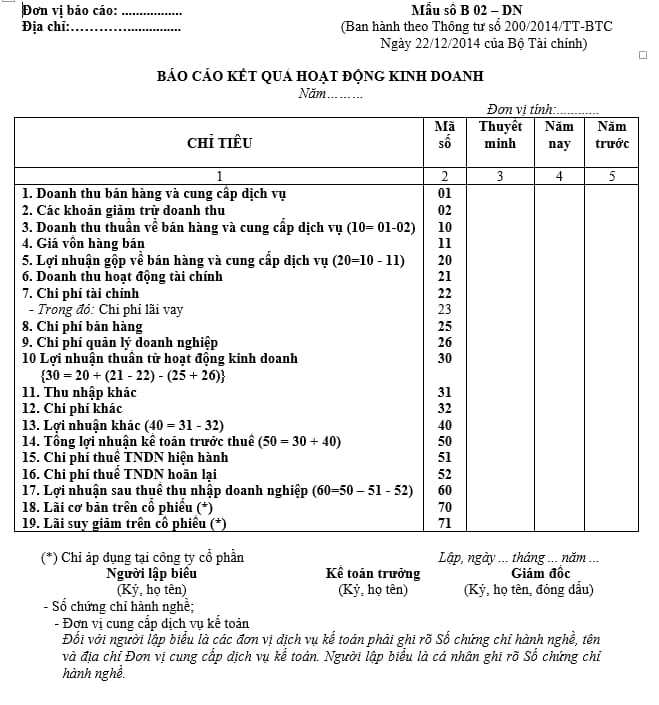

Mẫu Báo cáo kết quả hoạt động kinh doanh hiện hành là mẫu nào?

Về Mẫu Báo cáo kết quả HĐKD mới nhất được thực hiện theo Mẫu số B 02 – DN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC cụ thể như sau:

Bên cạnh đó, tại khoản 1, khoản 2 Điều 113 Thông tư 200/2014/TT-BTC có hướng dẫn lập Báo cáo kết quả hoạt động kinh doanh như sau:

(1) Về nội dung và kết cấu báo cáo:

– Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Lưu ý: Khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

– Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

+ Cột số 1: Các chỉ tiêu báo cáo;

+ Cột số 2: Mã số của các chỉ tiêu tương ứng;

+ Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

+ Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

+ Cột số 5: Số liệu của năm trước (để so sánh).

(2) Về cơ sở lập báo cáo

– Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

– Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.