Download iTaxViewer mới nhất Tổng cục Thuế 2024? Cách cài đặt iTaxviewer của Tổng cục Thuế mới nhất 2024?

iTaxViewer là ứng dụng đọc tờ khai thuế định dạng xml của phần mềm HTKK do Tổng cục Thuế phát hành, giúp hỗ trợ đọc các tờ khai quyết toán thuế thu nhập cá nhân, quyết toán thuế thu nhập doanh nghiệp, báo cáo hóa đơn, báo cáo tài chính, tờ khai tháng, quý, thông báo nộp thuế. Ngoài ra, iTaxViewer còn có thể giúp người dùng xem lại nội dung tờ khai và chữ ký điện tử.

Hiện nay, ứng dụng iTaxViewer mới nhất là phiên bản 2.3.9.

>> Download iTaxViewer mới nhất Tổng cục Thuế 2024: Tại đây

Dưới đây là hướng dẫn cách Download iTaxViewer mới nhất Tổng cục Thuế 2024:

Bước 1: Truy cập đường link thuế điện tử: chọn mục “Doanh nghiệp” hoặc “Cá nhân”

Bước 2: Chọn mục “Ứng dụng đọc tờ khai thuế XML – iTaxViewer” để bắt đầu tải iTaxViewer về máy.

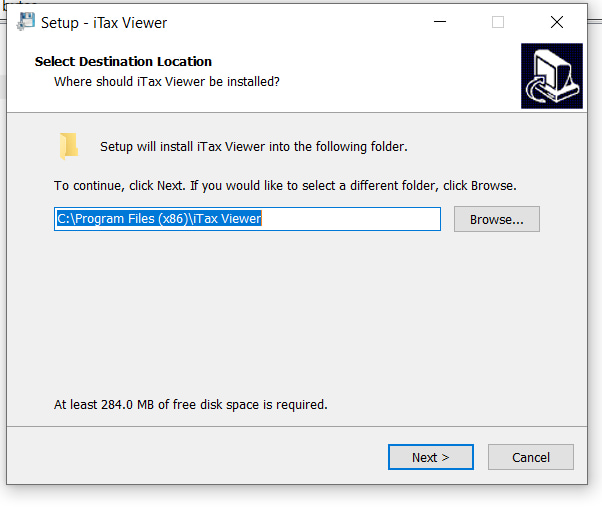

Bước 3: Mở file iTaxViewer.rar đã tải để cài đặt ứng dụng. Sau đó người nộp thuế bấm “Next” nếu không thay đổi thư mục lưu, nếu muốn thay đổi thư mục nhấn nút “Browse” sau đó chọn vị trí lưu thư mục và bấm “Next”.

Bước 4: Bấm “Install” để bắt đầu quá trình cài đặt ứng dụng

Bước 5: Đợi quá trình cài đặt kết thúc và bấm “Finish” để hoàn tất quá trình cài đặt.

Tờ khai thuế là gì?

Căn cứ tại khoản 7 Điều 3 Luật Quản lý thuế 2019 có quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

…

7. Tờ khai thuế là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được người nộp thuế sử dụng để kê khai các thông tin nhằm xác định số tiền thuế phải nộp.

…

Theo đó, tờ khai thuế là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được người nộp thuế sử dụng để kê khai các thông tin nhằm xác định số tiền thuế phải nộp.

Tờ khai thuế có phải là hồ sơ khai thuế không?

Theo Điều 7 Nghị định 126/2020/NĐ-CP quy định về hồ sơ khai thuế như sau:

Hồ sơ khai thuế

1. Hồ sơ khai thuế là tờ khai thuế và các chứng từ, tài liệu liên quan làm căn cứ để xác định nghĩa vụ thuế của người nộp thuế với ngân sách nhà nước do người nộp thuế lập và gửi đến cơ quan quản lý thuế bằng phương thức điện tử hoặc giấy. Người nộp thuế phải khai tờ khai thuế, bảng kê, phụ lục (nếu có) theo đúng mẫu quy định của Bộ trưởng Bộ Tài chính và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ các nội dung trong tờ khai thuế, bảng kê, phụ lục; nộp đầy đủ các chứng từ, tài liệu quy định trong hồ sơ khai thuế với cơ quan quản lý thuế. Đối với một số loại giấy tờ trong hồ sơ khai thuế mà Bộ Tài chính không ban hành mẫu nhưng pháp luật có liên quan có quy định mẫu thì thực hiện theo quy định của pháp luật có liên quan.

a) Người nộp thuế căn cứ hồ sơ khai thuế và hồ sơ khai bổ sung để tự tính số tiền thuế phải nộp, số tiền thuế phải nộp bổ sung, tiền chậm nộp (nếu có) và nộp tiền vào ngân sách nhà nước theo quy định (trừ trường hợp quy định tại Điều 13 của Nghị định này). Cơ quan quản lý thuế thực hiện ấn định thuế theo quy định tại Điều 50, Điều 52 của Luật Quản lý thuế trong trường hợp phát hiện người nộp thuế khai không đầy đủ, không chính xác về căn cứ tính thuế, số tiền thuế phải nộp trong hồ sơ khai thuế.

b) Cơ quan quản lý thuế căn cứ hồ sơ khai thuế của người nộp thuế, thông tin của cơ quan nhà nước có thẩm quyền và các thông tin quản lý thuế để tính số tiền thuế phải nộp và thông báo số tiền thuế phải nộp cho người nộp thuế theo quy định tại Điều 13 của Nghị định này.

c) Cơ quan thuế căn cứ hồ sơ khai thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán và các thông tin quản lý thuế để xác định mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế và theo quy định của Bộ trưởng Bộ Tài chính.

…

Như vậy căn cứ theo quy định nêu trên thì tờ khai thuế là một phần của hồ sơ khai thuế chứ không phải là toàn bộ hồ sơ khai thuế.

Theo đó, hồ sơ khai thuế là tờ khai thuế và các chứng từ, tài liệu liên quan làm căn cứ để xác định nghĩa vụ thuế của người nộp thuế với ngân sách nhà nước do người nộp thuế lập và gửi đến cơ quan quản lý thuế bằng phương thức điện tử hoặc giấy.

Người nộp thuế phải khai tờ khai thuế, bảng kê, phụ lục (nếu có) theo đúng mẫu quy định của Bộ trưởng Bộ Tài chính và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ các nội dung trong tờ khai thuế, bảng kê, phụ lục; nộp đầy đủ các chứng từ, tài liệu quy định trong hồ sơ khai thuế với cơ quan quản lý thuế. Đối với một số loại giấy tờ trong hồ sơ khai thuế mà Bộ Tài chính không ban hành mẫu nhưng pháp luật có liên quan có quy định mẫu thì thực hiện theo quy định của pháp luật có liên quan.