Tờ khai thuế GTGT Mẫu số 01/GTGT theo Thông tư 80 năm 2024 là mẫu nào?

Tờ khai thuế GTGT Mẫu số 01/GTGT theo Thông tư 80 được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

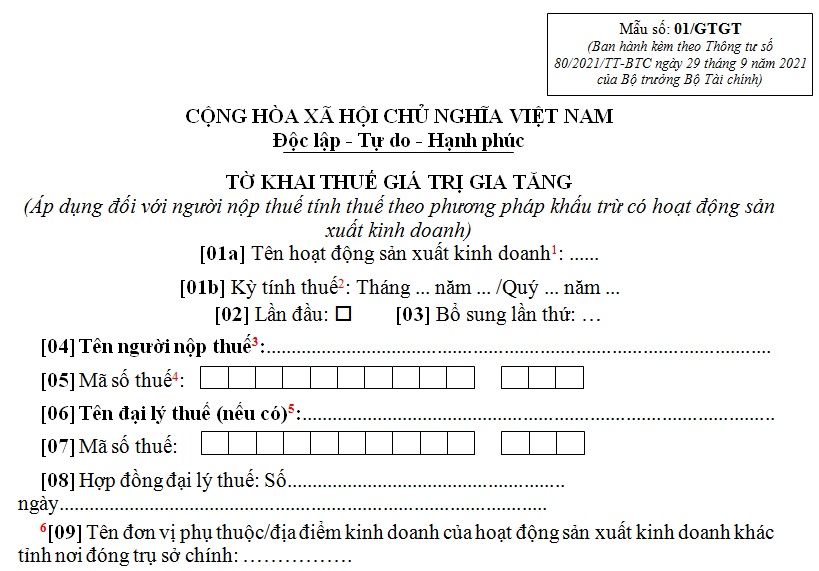

TẢI VỀ: Tờ khai thuế GTGT Mẫu số 01/GTGT theo Thông tư 80

Chú ý: Tờ khai thuế GTGT Mẫu số 01/GTGT theo Thông tư 80 là Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh)

Hướng dẫn kê khai thuế GTGT theo Thông tư 80 thế nào?

Dưới đây là hướng dẫn kê khai thuế GTGT theo Thông tư 80 chi tiết nhất:

|

[1] Người nộp thuế lựa chọn một trong các hoạt động sau:

– Hoạt động sản xuất kinh doanh thông thường. – Hoạt động xổ số kiến thiết, xổ số điện toán. – Hoạt động thăm dò khai thác dầu khí. – Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính. – Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính. [2] Điền kỳ tính thuế GTGT, cụ thể: điền tháng, năm đối với người nộp thuế thuộc diện khai thuế GTGT theo tháng hoặc điền quý, năm đối với người nộp thuế thuộc diện khai thuế GTGT theo quý. [3] Điền đầy đủ họ và tên nếu người nộp thuế là cá nhân, trường hợp người nộp thuế là tổ chức thì ghi tên của tổ chức theo Giấy chứng nhận đăng ký doanh nghiệp/ Giấy chứng nhận đăng ký hộ kinh doanh/Quyết định thành lập hoặc các giấy tờ tương đương. [4] Điền đầy đủ mã số thuế của người nộp thuế. [5] Điền tên của đại lý thuế nếu người nộp thuế có ký hợp đồng với đại lý thuế để khai thuế GTGT thay cho người nộp thuế. [6] Người nộp thuế chỉ khai thông tin của đơn vị phụ thuộc/địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính (tên, mã số thuế, địa chỉ) tại Chỉ tiêu [09], [10] và [11] đối với các trường hợp sau:– Khai thuế GTGT đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) tại nơi có hoạt động chuyển nhượng bất động sản. – Khai thuế GTGT tại nơi có nhà máy sản xuất điện. Lưu ý: Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào các chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào các chỉ tiêu này. [7] Khai giá trị hàng hóa, dịch vụ thuộc trường hợp không phải kê khai, tính nộp thuế GTGT theo quy định của pháp luật thuế GTGT. [8] Khai theo số thuế được khấu trừ điều chỉnh giảm tại chỉ tiêu II trên Tờ khai bổ sung (nếu có). [9] Khai theo số thuế được khấu trừ điều chỉnh tăng tại chỉ tiêu II trên Tờ khai bổ sung (nếu có).Lưu ý, đối với chỉ tiêu [37] và [38] trong bảng: Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế). [10] Khai số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn và không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,… [11] Khai tổng số thuế đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai mẫu số 02/GTGT. |

Tờ khai thuế nộp ở đâu?

Căn cứ theo quy định tại Điều 45 Luật Quản lý thuế 2019 thì địa điểm nộp hồ sơ khai thuế gồm có như sau:

– Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

– Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

– Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

– Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

+ Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

+ Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

+ Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

+ Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

+ Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.