Thông báo việc sử dụng hàng hóa miễn thuế nhập khẩu có phải làm định kỳ hay không theo quy định?

Căn cứ tại Điều 31a Nghị định 134/2016/NĐ-CP được bổ sung bởi khoản 15 Điều 1 Nghị định 18/2021/NĐ-CP thông báo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu:

Thông báo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu

1. Thông báo việc sử dụng hàng hóa miễn thuế nhập khẩu

a) Đối tượng thông báo:

Chủ dự án có trách nhiệm thông báo tình hình sử dụng hàng hóa miễn thuế theo các chỉ tiêu thông tin quy định tại Mẫu số 07 Phụ lục VIIa ban hành kèm theo Nghị định này thông qua Hệ thống xử lý dữ liệu điện tử hoặc theo Mẫu số 18 Phụ lục VII ban hành kèm theo Nghị định này cho cơ quan hải quan nơi tiếp nhận Danh mục miễn thuế đối với các trường hợp phải thông báo Danh mục miễn thuế với cơ quan hải quan.

b) Thời điểm và thời hạn thông báo:

Định kỳ hàng năm, trong thời hạn 90 ngày kể từ ngày kết thúc năm tài chính, tổ chức, cá nhân thông báo tình hình sử dụng hàng hóa miễn thuế trong năm tài chính cho cơ quan hải quan nơi tiếp nhận Danh mục miễn thuế cho đến khi toàn bộ dự án chấm dứt hoạt động hoặc hàng hóa đã tái xuất khẩu ra khỏi Việt Nam hoặc khi hàng hóa thay đổi mục đích sử dụng miễn thuế, chuyển tiêu thụ nội địa, đã được tiêu hủy.

Đối với các trường hợp miễn thuế nhập khẩu quy định tại Điều 15, Điều 23 Nghị định này, việc thông báo tình hình sử dụng hàng hóa miễn thuế phải được thực hiện hàng năm trong thời hạn 05 năm kể từ ngày dự án chính thức hoạt động. Trong thời hạn 30 ngày kể từ ngày kết thúc thời hạn 05 năm, chủ dự án thực hiện đăng ký tờ khai hải quan mới và kê khai, nộp thuế đối với nguyên liệu, vật tư, linh kiện nhập khẩu đã miễn thuế chưa sử dụng hết trong thời hạn 05 năm.

Như vậy, đối với trường hợp miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 05 năm thì việc thông báo tình hình sử dụng hàng hóa miễn thuế phải được thực hiện hàng năm trong thời hạn 05 năm kể từ ngày dự án chính thức hoạt động.

Hay nói cách khác, thông báo tình hình sử dụng hàng hóa miễn thuế phải được thực hiện định kỳ trong thời hạn 05 năm kể từ ngày dự án chính thức hoạt động.

Lưu ý: Trong thời hạn 30 ngày kể từ ngày kết thúc thời hạn 05 năm, chủ dự án thực hiện đăng ký tờ khai hải quan mới và kê khai, nộp thuế đối với nguyên liệu, vật tư, linh kiện nhập khẩu đã miễn thuế chưa sử dụng hết trong thời hạn 05 năm.

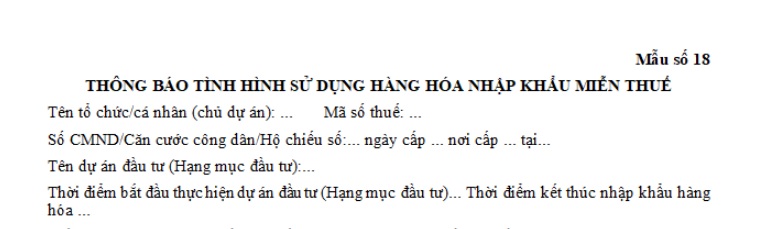

Mẫu thông báo tình hình sử dụng hàng hóa nhập khẩu miễn thuế của chủ dự án là mẫu nào?

Mẫu thông báo tình hình sử dụng hàng hóa nhập khẩu miễn thuế của chủ dự án là Mẫu số 18 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP.

Tải về Mẫu thông báo tình hình sử dụng hàng hóa nhập khẩu miễn thuế của chủ dự án.

Hết thời hạn miễn thuế nhập khẩu 05 năm, người nộp thuế có phải kê khai đối với lượng linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết không?

Căn cứ tại khoản 1 Điều 15 Nghị định 134/2016/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 18/2021/NĐ-CP miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 05 năm:

Miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 05 năm

1. Nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được nhập khẩu để sản xuất của dự án đầu tư quy định tại điểm a, b, c khoản này được miễn thuế nhập khẩu trong thời hạn 05 năm kể từ ngày bắt đầu sản xuất theo quy định tại khoản 13 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu.

a) Dự án đầu tư thuộc Danh mục ngành, nghề đặc biệt ưu đãi đầu tư quy định tại Phụ lục I Nghị định số 118/2015/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

b) Dự án đầu tư thuộc Danh mục địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn quy định tại Phụ lục II Nghị định số 118/2015/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có) hoặc dự án đầu tư quy định tại điểm a, c khoản 2 Điều 16 Nghị định số 118/2015/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

c) Dự án đầu tư của doanh nghiệp công nghệ cao, doanh nghiệp khoa học và công nghệ, tổ chức khoa học và công nghệ theo quy định của pháp luật về công nghệ cao và pháp luật về khoa học công nghệ.

Thời gian bắt đầu sản xuất là thời gian sản xuất chính thức, không bao gồm thời gian sản xuất thử. Người nộp thuế tự kê khai, tự chịu trách nhiệm về ngày thực tế sản xuất và thông báo trước khi làm thủ tục hải quan cho cơ quan hải quan nơi tiếp nhận hồ sơ thông báo Danh mục miễn thuế.

Hết thời hạn miễn thuế 05 năm, người nộp thuế phải kê khai, nộp đủ thuế theo quy định đối với lượng nguyên liệu, vật tư, linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết.

Như vậy, hết thời hạn miễn thuế 05 năm, người nộp thuế phải có trách nhiệm kê khai, nộp đủ thuế theo quy định đối với lượng nguyên liệu, vật tư, linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết.

Thông báo việc sử dụng hàng hóa miễn thuế nhập khẩu có phải làm định kỳ hay không theo quy định?

Căn cứ tại Điều 31a Nghị định 134/2016/NĐ-CP được bổ sung bởi khoản 15 Điều 1 Nghị định 18/2021/NĐ-CP thông báo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu:

Thông báo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu

1. Thông báo việc sử dụng hàng hóa miễn thuế nhập khẩu

a) Đối tượng thông báo:

Chủ dự án có trách nhiệm thông báo tình hình sử dụng hàng hóa miễn thuế theo các chỉ tiêu thông tin quy định tại Mẫu số 07 Phụ lục VIIa ban hành kèm theo Nghị định này thông qua Hệ thống xử lý dữ liệu điện tử hoặc theo Mẫu số 18 Phụ lục VII ban hành kèm theo Nghị định này cho cơ quan hải quan nơi tiếp nhận Danh mục miễn thuế đối với các trường hợp phải thông báo Danh mục miễn thuế với cơ quan hải quan.

b) Thời điểm và thời hạn thông báo:

Định kỳ hàng năm, trong thời hạn 90 ngày kể từ ngày kết thúc năm tài chính, tổ chức, cá nhân thông báo tình hình sử dụng hàng hóa miễn thuế trong năm tài chính cho cơ quan hải quan nơi tiếp nhận Danh mục miễn thuế cho đến khi toàn bộ dự án chấm dứt hoạt động hoặc hàng hóa đã tái xuất khẩu ra khỏi Việt Nam hoặc khi hàng hóa thay đổi mục đích sử dụng miễn thuế, chuyển tiêu thụ nội địa, đã được tiêu hủy.

Đối với các trường hợp miễn thuế nhập khẩu quy định tại Điều 15, Điều 23 Nghị định này, việc thông báo tình hình sử dụng hàng hóa miễn thuế phải được thực hiện hàng năm trong thời hạn 05 năm kể từ ngày dự án chính thức hoạt động. Trong thời hạn 30 ngày kể từ ngày kết thúc thời hạn 05 năm, chủ dự án thực hiện đăng ký tờ khai hải quan mới và kê khai, nộp thuế đối với nguyên liệu, vật tư, linh kiện nhập khẩu đã miễn thuế chưa sử dụng hết trong thời hạn 05 năm.

Như vậy, đối với trường hợp miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 05 năm thì việc thông báo tình hình sử dụng hàng hóa miễn thuế phải được thực hiện hàng năm trong thời hạn 05 năm kể từ ngày dự án chính thức hoạt động.

Hay nói cách khác, thông báo tình hình sử dụng hàng hóa miễn thuế phải được thực hiện định kỳ trong thời hạn 05 năm kể từ ngày dự án chính thức hoạt động.

Lưu ý: Trong thời hạn 30 ngày kể từ ngày kết thúc thời hạn 05 năm, chủ dự án thực hiện đăng ký tờ khai hải quan mới và kê khai, nộp thuế đối với nguyên liệu, vật tư, linh kiện nhập khẩu đã miễn thuế chưa sử dụng hết trong thời hạn 05 năm.

Mẫu thông báo tình hình sử dụng hàng hóa nhập khẩu miễn thuế của chủ dự án là mẫu nào?

Mẫu thông báo tình hình sử dụng hàng hóa nhập khẩu miễn thuế của chủ dự án là Mẫu số 18 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP.

Tải về Mẫu thông báo tình hình sử dụng hàng hóa nhập khẩu miễn thuế của chủ dự án.

Hết thời hạn miễn thuế nhập khẩu 05 năm, người nộp thuế có phải kê khai đối với lượng linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết không?

Căn cứ tại khoản 1 Điều 15 Nghị định 134/2016/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 18/2021/NĐ-CP miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 05 năm:

Miễn thuế nhập khẩu đối với nguyên liệu, vật tư, linh kiện trong thời hạn 05 năm

1. Nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được nhập khẩu để sản xuất của dự án đầu tư quy định tại điểm a, b, c khoản này được miễn thuế nhập khẩu trong thời hạn 05 năm kể từ ngày bắt đầu sản xuất theo quy định tại khoản 13 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu.

a) Dự án đầu tư thuộc Danh mục ngành, nghề đặc biệt ưu đãi đầu tư quy định tại Phụ lục I Nghị định số 118/2015/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

b) Dự án đầu tư thuộc Danh mục địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn quy định tại Phụ lục II Nghị định số 118/2015/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có) hoặc dự án đầu tư quy định tại điểm a, c khoản 2 Điều 16 Nghị định số 118/2015/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

c) Dự án đầu tư của doanh nghiệp công nghệ cao, doanh nghiệp khoa học và công nghệ, tổ chức khoa học và công nghệ theo quy định của pháp luật về công nghệ cao và pháp luật về khoa học công nghệ.

Thời gian bắt đầu sản xuất là thời gian sản xuất chính thức, không bao gồm thời gian sản xuất thử. Người nộp thuế tự kê khai, tự chịu trách nhiệm về ngày thực tế sản xuất và thông báo trước khi làm thủ tục hải quan cho cơ quan hải quan nơi tiếp nhận hồ sơ thông báo Danh mục miễn thuế.

Hết thời hạn miễn thuế 05 năm, người nộp thuế phải kê khai, nộp đủ thuế theo quy định đối với lượng nguyên liệu, vật tư, linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết.

Như vậy, hết thời hạn miễn thuế 05 năm, người nộp thuế phải có trách nhiệm kê khai, nộp đủ thuế theo quy định đối với lượng nguyên liệu, vật tư, linh kiện nhập khẩu đã được miễn thuế nhưng không sử dụng hết.