Đây là một bài phân tích của học viên trong lớp phân tích tài chính doanh nghiệp chuyên sâu tại Kế Toán Việt Hưng. Thay vì đi thẳng vào phân tích bộ 3 báo cáo tài chính POW, các học viên

Họ đã dựa trên báo cáo tài chính của POW để phân tích vị thế của doanh nghiệp, quá trình phát triển, cơ cấu cổ đông, tình hình kinh doanh và mổ xẻ sâu sắc bộ 3 báo cáo tài chính của POW một cách toàn diện nhất. Quá trình phân tích đó được thông qua 5 bước:

Bước 1: Đánh giá chung về quá trình phát triển của PV Power

Quá trình phát triển

Tổng công ty Điện lực Dầu Khí Việt Nam (PV Power) được thành lập, Sở hữu bởi tập đoàn dầu khí Việt Nam (PVN), nhằm đảm bảo an ninh năng lượng quốc gia và đáp ứng nhu cầu năng lượng gia tăng trong nước

Hiện tại PV Power là nhà sản xuất điện lớn thứ hai trong nước với tổng công suất 4.2 GW

Phần lớn các nhà máy điện của PV Power là nhà máy nhiệt điện, bao gồm 2.7GW điện khí và 1.2GW điện than.

- Hoạt động kinh doanh chính

- Dịch vụ cung ứng nhiên liệu

- Dịch vụ vận hành, bảo dưỡng sửa chữa nhà máy điện

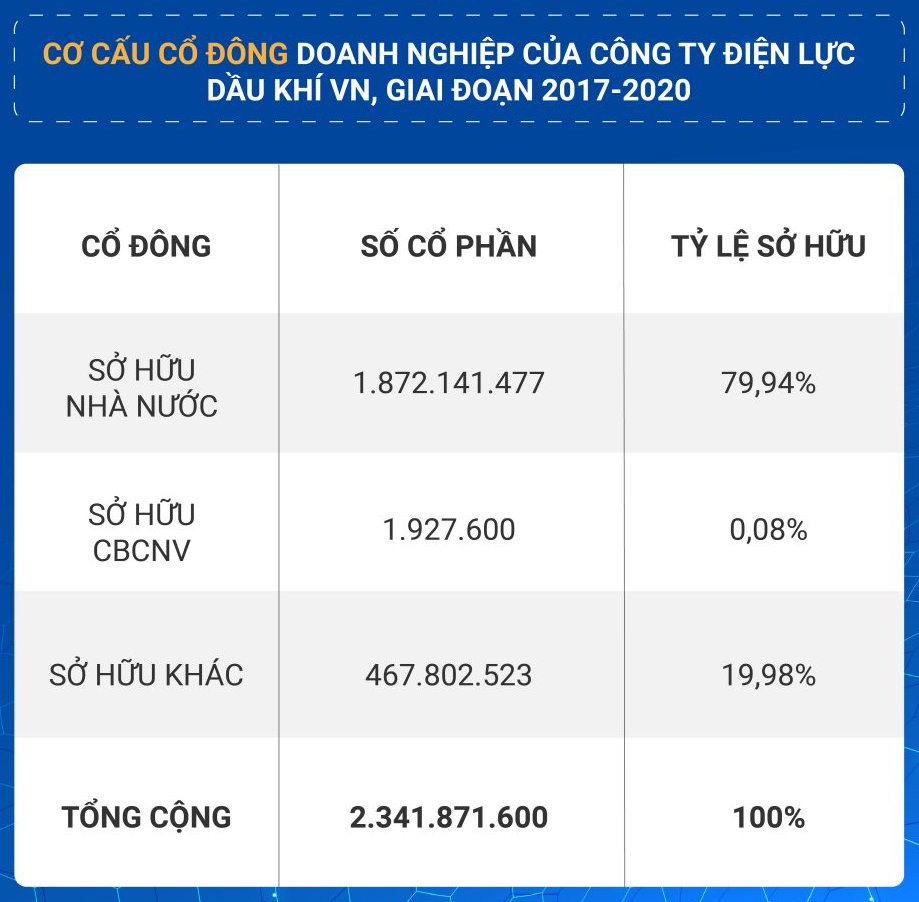

Phân tích cơ cấu cổ đông

Cổ đông là những người sở hữu cổ phần của công ty được chia lợi nhuận dưới hình thức trả cổ tức. Nhìn chung, các cổ đông sẽ được hưởng lợi nhuận, tham gia quản lý công ty và được chia tài sản khi công ty giải thế.

Mô hình hoạt động

Mô hình hoạt động của PV Power sẽ gồm:

- Các đơn vị hạch toán phụ thuộc

- Các công ty con

- Các công ty niêm yết

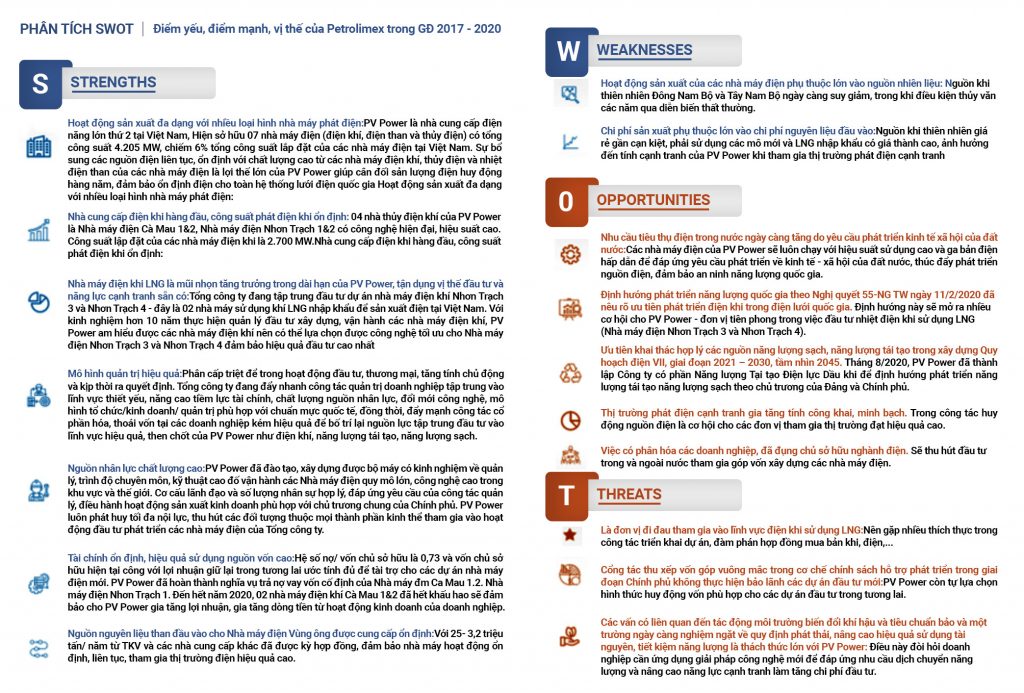

Phân tích vị thế của doanh nghiệp trong phân khúc thị trường

STRENGTHS (Điểm mạnh)

Hoạt động sản xuất đa dạng với nhiều loại hình nhà máy phát điện:

PV Power là nhà cung cấp điện năng lớn thứ 2 tại Việt Nam, hiện sở hữu 07 nhà máy điện (điện khí, điện than và thủy điện) có tổng công suất 4.205 MW, chiếm 6% tổng công suất lắp đặt của các nhà máy điện tại Việt Nam. Sự bổ sung các nguồn điện liên tục, ổn định với chất lượng cao từ các nhà máy điện khí, thủy điện và nhiệt điện than của các nhà máy điện là lợi thế lớn của PV Power giúp cân đối sản lượng điện huy động hàng năm, đảm bảo ổn định điện cho toàn hệ thống lưới điện quốc gia

Nhà cung cấp điện khi hàng đầu, công suất phát điện khi ổn định:

04 nhà thủy điện khí của PV Power là Nhà máy điện Cà Mau 1&2, Nhà máy điện Nhơn Trạch 1&2 có công nghệ hiện đại, hiệu suất cao. Công suất lập đặt của các nhà máy điện khi là 2.700 MW.

Nhà máy điện khi LNG là mũi nhọn tăng trưởng trong dài hạn của PV Power, tận dụng vị thế đầu tư và năng lực cạnh tranh sẵn có:

Tổng công ty đang tập trung đầu tư dự án nhà máy điện khí Nhơn Trạch 3 và Nhơn Trạch 4 – đây là 02 nhà máy sử dụng khí LNG nhập khẩu để sản xuất điện tại Việt Nam. Với kinh nghiệm hơn 10 năm thực hiện quản lý đầu tư xây dựng, vận hành các nhà máy điện khí, PV Power am hiểu được các nhà máy điện khí nên có thể lựa chọn được công nghệ tối ưu cho Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 đảm bảo hiệu quả đầu tư cao nhất

Mô hình quản trị hiệu quả:

Phân cấp triệt để trong hoạt động đầu tư, thương mại, tăng tính chủ động và kịp thời ra quyết định. Tổng công ty đang đẩy nhanh công tác quản trị doanh nghiệp tập trung vào lĩnh vực thiết yếu, năng cao tiềm lực tài chính, chất lượng nguồn nhân lực, đổi mới công nghệ, mô hình tổ chức/kinh doanh/ quản trị phù hợp với chuẩn mực quốc tế, đồng thời, đẩy mạnh công tác cổ phần hóa, thoái vốn tại các doanh nghiệp kém hiệu quả để bố trí lại nguồn lực tập trung đầu tư vào lĩnh vực hiệu quả, then chốt của PV Power như điện khí, năng lượng tái tạo, năng lượng sạch.

Phân tích điểm mạnh, điểm yếu của PV Power

Nguồn nhân lực chất lượng cao:

PV Power đã đào tạo, xây dựng được bộ máy có kinh nghiệm về quản lý, trình độ chuyên môn, kỹ thuật cao đố vận hành các Nhà máy điện quy mô lớn, công nghệ cao trong khu vực và thế giới. Cơ cấu lãnh đạo và số lượng nhân sự hợp lý, đáp ứng yêu cầu của công tác quản lý, điều hành hoạt động sản xuất kinh doanh phù hợp với chủ trương chung của Chính phủ. PV Power luôn phát huy tối đa nội lực, thu hút các đối tượng thuộc mọi thành phần kinh thể tham gia vào hoạt động đầu tư phát triển các nhà máy điện của Tổng công ty.

Tài chính ổn định, hiệu quả sử dụng nguồn vốn cao:

Hệ số nợ/ vốn chủ sở hữu là 0,73 và vốn chủ sở hữu hiện tại công với lợi nhuận giữ lại trong tương lai ước tính đủ để tài trợ cho các dự án nhà máy điện mới. PV Power đã hoàn thành nghĩa vụ trả nợ vay vốn cố định của Nhà máy đm Ca Mau 1.2. Nhà máy điện Nhơn Trạch 1. Đến hết năm 2020, 02 nhà máy điện khí Cà Mau 1&2 đã hết khấu hao sẽ đảm bảo cho PV Power gia tăng lợi nhuận, gia tăng dòng tiền từ hoạt động kinh doanh của doanh nghiệp.

Nguồn nguyên liệu than đầu vào cho Nhà máy điện Vùng ông được cung cấp ổn định:

Với 25- 3,2 triệu tấn/ năm từ TKV và các nhà cung cấp khác đã được kỳ hợp đồng, đảm bảo nhà máy hoạt động ổn định, liên tục, tham gia thị trường điện hiệu quả cao.

WEAKNESSES (Điểm yếu)

Hoạt động sản xuất của các nhà máy điện phụ thuộc lớn vào nguồn nhiên liệu:

Nguồn khi thiên nhiên Đông Nam Bộ và Tây Nam Bộ ngày càng suy giảm, trong khi điều kiện thủy văn các năm qua diễn biến thất thường.

Chi phí sản xuất phụ thuộc lớn vào chi phí nguyên liệu đầu vào:

Nguồn khi thiên nhiên giá rẻ gần cạn kiệt, phải sử dụng các mô mới và LNG nhập khẩu có giá thành cao, ảnh hưởng đến tính cạnh tranh của PV Power khi tham gia thị trường phát điện cạnh tranh

OPPORTUNITIES (Cơ hội)

Nhu cầu tiêu thụ điện trong nước ngày càng tăng do yêu cầu phát triển kinh tế xã hội của đất nước:

Các nhà máy điện của PV Power sẽ luôn chạy với hiệu suất sử dụng cao và ga bản điện hấp dẫn để đáp ứng yêu cầu phát triển về kinh tế – xã hội của đất nước, thúc đẩy phát triển nguồn điện, đảm bảo an ninh năng lượng quốc gia.

Định hướng phát triển năng lượng quốc gia theo Nghị quyết 55-NG TW ngày 11/2/2020 đã nêu rõ ưu tiên phát triển điện khi trong điện lưới quốc gia.

Định hướng này sẽ mở ra nhiều cơ hội cho PV Power – đơn vị tiên phong trong việc đầu tư nhiệt điện khi sử dụng LNG (Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4).

Ưu tiên khai thác hợp lý các nguồn năng lượng sạch, năng lượng tái tạo trong xây dựng Quy hoạch điện VII, giai đoạn 2021 – 2030, tầm nhìn 2045.

Tháng 8/2020, PV Power đã thành lập Công ty có phần Năng lượng Tại tạo Điện lực Dầu khi để định hướng phát triển năng lượng tái tạo năng lượng sạch theo chủ trương của Đảng và Chính phủ.

Thị trường phát điện cạnh tranh gia tăng tính công khai, minh bạch

Trong công tác huy động nguồn điện là cơ hội cho các đơn vị tham gia thị trường đạt hiệu quả cao.

Việc có phân hóa các doanh nghiệp, đã đụng chủ sở hữu nghành điện

Sẽ thu hút đầu tư trong và ngoài nước tham gia góp vốn xây dựng các nhà máy điện.

THREATS (Thách thức)

Là đơn vị đi đầu tham gia vào lĩnh vực điện khi sử dụng LNG:

Nên gặp nhiều thích thực trong công tác triển khai dự án, đàm phán hợp đồng mua bản khi, điện,…

Cổng tác thu xếp vốn góp vuông mắc trong cơ chế chính sách hỗ trợ phát triển trong giai đoạn Chính phủ không thực hiện bảo lãnh các dự án đầu tư mới:

PV Power còn tự lựa chọn hình thức huy động vốn phù hợp cho các dự án đầu tư trong tương lai.

Các vấn có liên quan đến tác động môi trường biến đổi khí hậu và tiêu chuẩn bảo và một trường ngày càng nghiệm ngặt về quy định phát thải, nâng cao hiệu quả sử dụng tài nguyên, tiết kiệm năng lượng là thách thức lớn với PV Power:

Điều này đòi hỏi doanh nghiệp cần ứng dụng giải pháp công nghệ mới để đáp ứng nhu cầu dịch chuyển năng lượng và nâng cao năng lực cạnh tranh làm tăng chi phí đầu tư.

Trước khi tiến hành phân tích báo cáo tài chính POW chuyên sâu, bạn có thể xem toàn bộ báo cáo tài chính của công ty điện lực dầu khí Việt Nam tại đây!

Bước 2: Phân tích bảng cân đối kế toán PV Power (từ 2017 – 2020)

Một trong những điều quan trọng của phân tích báo cáo tài chính POW đó là phân tích bảng cân đối kế toán, những mối liên hệ từ số liệu qua kết quả kinh doanh để nhìn nhận bức tranh toàn cảnh về sức khỏe tài chính của doanh nghiệp.

Để phân tích được bảng cân đối kế toán, sẽ gồm các phần như:

Phân tích tình hình huy động vốn

Từ năm 2018 đến 2020 tăng 13%, chủ yếu là do lợi nhuận sau thuế tăng từ 1,282 tỷ đến 3,020 tỷ, 236%; VCSH năm 2020 tăng 1,645 tỷ tương đương 8% so với năm 2017.

Nhận định:

+ Tổng nguồn vốn cuối năm giảm dần so với năm 2017, năm 2020 giảm 6,532 tỷ, 11% so với 2017.

+ Trong tổng nguồn vốn 2017-2020, tỷ trọng nợ phải trả giảm 12%, VCSH tăng 12%.

+ Cuối năm 2018 đến 2020 nợ phải trả ngắn hạn tăng và có xu hướng giảm dần cuối năm 2020. Tuy nhiên nợ dài hạn giảm dần

Nợ ngắn hạn tăng:

Tỷ trọng Phải trả người bán ngắn hạn từ 15%-20% so với tổng nợ phải trả: * Tỷ trọng vay và nợ thuê tài chính từ 19%-31% so với tổng nợ phải trả:

Nợ dài hạn giảm 28% – 67% tỷ so với năm 2017 Vốn chủ sở hữu tăng

Như vậy: Mặc dù quy mô huy động vốn giảm do:

- Giảm nợ phải trả và tăng Vốn chủ sở hữu

- Giảm nợ vay dài hạn là nguyên nhân chính, tăng nợ ngắn hạn phải trả người bán và vay nợ ngắn hạn, đảm bảo có lợi nhuận chưa phân phối tăng.

- DN Giảm đầu tư vào tài sản cố định từng bước đi vào ổn định SXKD

- Năm 2020 tài sản ngắn hạn đã đủ chi trả cho nợ ngắn hạn là dấu hiệu việc mất cân đối tài chính dần hồi phục

Phân tích tình hình sử dụng vốn

Nhận định:

+ Tổng tài sản giảm dần so với năm 2017, năm 2020 giảm 6,532 tỷ, 11% so với 2017.

+ Trong tổng tài sản cuối năm thì tỷ trọng tài sản dài hạn chiếm 77%-69% (giảm từ 8% – 21% so với 2017).

Tài sản ngắn hạn

Cuối năm 2020 tăng 1,473- 3120 tỷ, tương đương tăng 11%-23% so với năm 2017, chủ yếu do

Tăng Tiền và các khoản tương đương tiền (920 tỷ – 4,804 tỷ) * Giảm Phải thu ngắn hạn khách hàng và giảm hàng tồn kho. Tài sản dài hạn.

Cuối năm 2020 giảm 3,945 tỷ – 9,652 tỷ so với năm 2017 * Giảm Tài sản cố định 3,814 tỷ – 9,376 tỷ là chủ yếu.

Như vậy: Mặc dù quy mô huy động vốn giảm do:

Giảm nợ phải trả và tăng Vốn chủ sở hữu

Giảm nợ vay dài hạn là nguyên nhân chính, tăng nợ ngắn hạn phải trả người bán và vay nợ ngắn hạn, đảm bảo có lợi nhuận chưa phân phối tăng.

Doanh nghiệp giảm đầu tư vào tài sản cố định từng bước đi vào ổn định SXKD

Năm 2020 tài sản ngắn hạn đã đủ chi trả cho nợ ngắn hạn là dấu hiệu việc mất cân đối tài chính dần hồi phục.

Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh

Nhận định:

+ Doanh thu từ bán hàng và cung cấp dịch vụ năm 2018-2020 tăng và không ổn định so với năm 2017

+ Giá vốn năm 2020 tăng ko nhiều và tỷ lệ đang có chiều hướng tăng tốc độ cao hơn doanh thu

+ Lợi nhuận gộp đang có xu hướng giảm dần so với năm 2017

+ Chi phí bán hàng tăng dần 2019 -2020 và tăng cao năm 2020

+ Chi phí quản lý tăng dần 2019 -2020

+ Lợi nhuận thuần từ hoạt động KD tăng 4% năm 2020, và tăng giảm thiếu ổn định

+ LNTT tăng 5% năm 2020, và tăng giảm thiếu ổn định

+ LNST tăng không nhiều so với năm 2017 và thiếu ổn định

Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh Doanh thu thuần và lợi nhuận sau thuế có chiều hướng tăng và không ổn định.

Doanh nghiệp cần nâng cao chất lượng dịch vụ và tính cạnh tranh trên thị trường

Có phương án kiểm soát chi phí đang tăng

Năm 2020 do doanh thu bán điện sụt giảm. Giá bán trung bình giảm 6%. Bởi vì việc thiếu hụt nguồn khí cho phát điện

“Nhu cầu giảm mạnh trong lĩnh vực sản xuất và dịch vụ khách sạn do bị ảnh hưởng bởi đại dịch”

“Chi phí bảo dưỡng định kỳ cao hơn so với dự kiến ban

đầu. Chi phí tại nhà máy Vũng Áng tăng thêm 120 tỷ do thay thế các vật tư để đảm bảo độ khả dụng của máy”

“Việc thiếu hụt nguồn khí không còn là vấn đề trong năm 2021 khi nguồn khí mới từ mỏ Sao Vàng – Đại Nguyệt đã được sử dụng trong quý 4 2020”

* Nhận định:

+ Doanh thu từ bán hàng và cung cấp dịch vụ năm 2018-2020 tăng và không ổn định so với năm 2017.

+ Giá vốn năm 2020 tăng ko nhiều và tỷ lệ đang có chiều hướng tăng tốc độ cao hơn doanh thu

+ Lợi nhuận gộp đang có xu hướng giảm dần so với năm 2017

+ Chi phí bán hàng tăng dần 2019 -2020 và tăng cao năm 2020

+ Chi phí quản lý tăng dần 2019 -2020

+ LN thuần từ hoạt động KD tăng 4% năm 2020, và tăng giảm thiếu ổn định

+ LNTT tăng 5% năm 2020, và tăng giảm thiếu ổn định

+ LNST tăng không nhiều so với năm 2017 và thiếu ổn định

Luân chuyển thuần tăng giảm không ổn định qua các năm

Phân tích khả năng thanh toán

Khả năng thanh toán tăng theo các năm và gần bằng 1, DN có đủ khả năng chi trả khoản nợ ngắn hạn.

Hệ số này dương cả khả năng hoàn trả dư nợ ngắn hạn bình quân.

Doanh nghiệp cần đàm phán với nhà cung cấp điều khoản thanh toán làm tăng số ngày khoản phải thu bù số ngày khoản phải thu đang tăng

Doanh nghiệp đủ lợi nhuận để đảm bảo thanh toán lãi vay

Hệ số nợ của doanh nghiệp không cao năm 2020

Nhận định:

- Khả năng thanh toán ngắn hạn tăng theo các năm

- Hệ số khả năng chi trả tăng theo các năm

- Hệ số khoản phải thu tăng so với năm 2017

- Số ngày hàng tồn kho xu hướng giảm

- Số ngày khoản phải thu tăng dần theo năm

- Số ngày khoản phải trả xu hướng giảm theo năm

- Số ngày vận động vốn đang giảm do số ngày hàng tồn kho giảm

Phân tích khả năng thanh toán – cơ cấu tài sản, tài chính, vốn và khả năng sinh lời

Doanh nghiệp đã qua giai đoạn đầu tư cho TS dài hạn

Năm 2020 DN dễ bị thiếu hụt vốn do số dư phải trả lớn hơn phải thu

Doanh nghiệp cần đàm phán với nhà cung cấp điều khoản thanh toán làm tăng số ngày khoản phải thu bù số ngày khoản phải thu đang tăng.

Nhận định:

- Tài sản doanh nghiệp/ Tổng TS đang giảm dần theo năm

- Vốn thừa/thiếu năm 2020 âm

- Chỉ số ROA đang tăng dần và không ổn định qua các năm

- Chỉ số ROE đang giảm dần và không ổn định qua các năm

Phân tích khả năng thanh toán (theo mô hình Dupont)

- ROE đang có xu hướng giảm và không ổn định qua các năm chủ yếu do cơ cấu nguồn vốn ko ổn định

- ROA đang có xu hướng tăng dần qua các năm chủ yếu do LNTT/EBIT, nên giảm lãi vay

- Lợi nhuận kinh doanh tăng giảm không ổn định

- DN đang trên đà phục hồi tình hình tài chính tốt hơn

* Nhận định:

- Chỉ số ROE đang giảm dần và không ổn định qua các năm

- Chỉ số ROA đang tăng dần và không ổn định qua các năm

- So với DN cùng ngành BTP thì chỉ số EPS thấp hơn, nhưng chỉ số P/E và P/B cao hơn

Bước 3: Phân tích chung về hoạt động kinh doanh

Đối mặt với nhiều khó khăn thách thức cùng ảnh hưởng của đại dịch Corld 19; nhưng với tự quyết tâm cao của ban lãnh đạo, nhân viên Tổng công ty, cùng sự áp dụng hiệu quả các giải pháp trên trong điều hành, sản xuất kinh doanh của toàn Tổng công ty, các đơn vị thành viên nên trong năm 2020 tổng công ty đã đạt những kết quả đáng khích lệ.

Về quản trị rủi ro kinh doanh:

- Rủi ro về chính sách thị trường thế giới và định hướng phát triển năng lượng quốc gia

- Về pháp luật, về chiến lược kinh doanh, sản xuất kinh doanh vốn đầu tư lớn.

- Rủi ro tài chính, rủi ro hoạt động an toàn điện, cháy nổ

Bước 4: Phân tích báo cáo lưu chuyển tiền tệ (giai đoạn 2017 -2020)

Phân tích tình hình lưu chuyển tiền tệ từ hoạt động kinh doanh

Phân tích báo cáo lưu chuyển tiền tệ để có cái nhìn đúng đắn về 3 dòng tiền đang tạo nên dòng chảy nuôi sống doanh nghiệp. Nếu chỉ sống dựa vào dòng máu bơm từ bên ngoài mà bên trong không thể tự sản xuất thì cơ thể đang nguy hại.

Dòng thu chính của doanh nghiệp là từ hoạt động sản xuất kinh doanh là chính, đủ để tài trợ ho chi phí đầu tư.

Nhân tố chủ yếu từ HĐKD lợi nhuận từ SXKH và giảm các khoản phải thu của khách hàng thu tiền nhanh. Dòng tiền thiếu ổn định.

Nhân tố chủ yếu từ HĐĐT thu hồi cho vay, và lãi cho vay đơn vị khác. Dòng tiền được tài trợ bởi dòng tiền từ HĐKD.

Nhân tố chủ yếu từ HĐTC thu từ đi vay và tiền trả nợ gốc vay. Dòng tiền được tài trợ bởi dòng tiền HĐKD.

* Nhận định:

+ Dòng tiền từ hoạt động kinh doanh tăng dần từ 2018-2020

+ Dòng tiền từ hoạt động đầu tư tăng nhưng không ổn định từ 2018-2020

+ Dòng tiền từ hoạt động tài chính tăng nhưng vẫn âm

Doanh nghiệp có dòng tiền từ hoạt động kinh doanh sẽ tăng cùng với sự gia tăng của doanh thu

Sức mạnh tài chính của DN tăng dần đến 2020

Năng lực trả nợ của DN càng tăng đến 2020

Nếu 1 doanh nghiệp có tỷ lệ này được duy trì > 0 và ổn định trên 15% trong nhiều năm liền thì đấy phải là một doanh nghiệp tuyệt vời.

Nhận định:

+ Tỷ lệ dòng tiền từ hoạt động kinh doanh/doanh thu (CFO/Revenue)

+ Tỷ lệ dòng tiền tự do/Tổng tài sản (FCF/Total Assets) đang tăng dần qua các năm

+ Tỷ lệ dòng tiền tự do/tổng nợ phải trả ngắn hạn (FCF/Current Liabilities)

+ Giám đốc tài chính / (Giám đốc tài chính + Tiền từ khoản đầu tư + Tiền từ khoản tài trợ)

Bước 5: Kết luận thông qua việc phân tích doanh nghiệp trên báo cáo tài chính

- Quy mô huy động vốn giảm do giảm nợ phải trả và tăng Vốn chủ sở hữu

- Giảm nợ vay dài hạn là nguyên nhân chính, tăng nợ ngắn hạn phải trả người bán và vay nợ ngắn hạn, đảm bảo có lợi nhuận chưa phân phối tăng.

- Doanh nghiệp giảm đầu tư vào tài sản cố định và từng bước đi vào ổn định SXKD

- Doanh thu thuần và lợi nhuận sau thuế có chiều hướng tăng và không ổn định qua các năm

- Có phương án kiểm soát chi phí đang tăng

- Khả năng thanh toán tăng theo các năm và gần bằng 1, DN có đủ khả năng chi trả khoản nợ ngắn hạn

Như vậy:

* Năm 2020 tài sản ngắn hạn đã đủ chi trả cho nợ ngắn hạn là dấu hiệu việc mất cân đối tài chính dần hồi phục

* Vốn luân chuyển tăng cuối năm 2020, đạt trạng thái cân bằng tài chính

* Doanh nghiệp cần nâng cao chất lượng dịch vụ và tính cạnh tranh trên thị trường

* Năm 2020 do doanh thu bán điện sụt giảm, giá bán trung bình giảm 6%. Bởi vì việc thiếu hụt nguồn khí cho phát điện

“Nhu cầu giảm mạnh trong lĩnh vực sản xuất và dịch vụ khách sạn do bị ảnh hưởng bởi đại dịch” “Chi phí bảo dưỡng định kỳ cao hơn so với dự kiến ban đầu. Chi phí tại nhà máy Vũng Áng tăng thêm 120 tỷ do thay thế các vật tư để đảm bảo độ khả dụng của máy””Việc thiếu hụt nguồn khí không còn là vấn đề trong năm 2021 khi nguồn khí mới từ mỏ Sao Vàng – Đại Nguyệt đã được sử dụng trong 4Q20”.

Theo phân tích tài chính như trên và nghiên cứu thị trường điện, dự báo doanh thu và lợi nhuận, các chỉ số tài chính năm 2021 sẽ tốt hơn năm 2020.

Phân tích báo cáo tài chính POW hay chính là của công ty dầu khí điện lực Việt Nam, là một bài phân tích chuyên sâu của học viên lớp phân tích tài chính tại Kế Toán Việt Hưng, đây được coi là một nguồn tài liệu tham khảo hữu ích cho những ai đang muốn tìm hiểu và đầu tư vào doanh nghiệp PV Power.

Bạn có thể phân tích bất kỳ công nào mình quan tâm dựa vào bố cục 5 phần như ở trên, tổng quan công ty bạn muốn phân tích, vị thế, bộ 3 báo cáo tài chính. Ngoài ra bạn có thể tham gia lớp học phân tích tài chính doanh nghiệp chuyên sâu do Kế Toán Việt Hưng tổ chức, dưới sự dẫn dắt của 2 chuyên gia Nguyễn Hoàng Hải _ MBA và chuyên gia Trần Thị Hà Thu _ Senior Manager, KPMG.

Tại khoá học bạn sẽ được:

- Thấu hiểu doanh nghiệp bằng việc thực hiện phân tích báo cáo tài chính. Biết cách phân tích một doanh nghiệp. Hiểu điều gì thúc đẩy giá trị của công ty.

- Hiểu được tầm quan trọng của việc xác định thời gian trong việc ghi nhận doanh thu và chi phí.

- Tính toán các tỷ lệ Thanh khoản, Khả năng thanh toán, Khả năng sinh lời và Tăng trưởng để phân tích hiệu quả hoạt động của một công ty.

- Đánh giá xem một dự án có khả thi hay không thông qua kỹ thuật Giá trị hiện tại ròng

- Thực hiện phân tích ngành

- Quản lý rủi ro và đưa ra các quyết định đầu tư sáng suốt. Tránh thất bại trong việc lựa chọn cổ phiếu do đầu tư vào những doanh nghiệp bị thổi phồng. Đầu tư an toàn dài hạn từ một doanh nghiệp tốt kinh doanh hiệu quả, lành mạnh về tài chính, có giá trị nội tại cao hơn giá trị thị trường.

- Đa dạng hoá cổ phiếu của những doanh nghiệp tốt để có một danh mục đầu tư hiệu quả.

Đây là một bài phân tích của học viên trong lớp phân tích tài chính doanh nghiệp chuyên sâu tại Kế Toán Việt Hưng. Thay vì đi thẳng vào phân tích bộ 3 báo cáo tài chính POW, các học viên

Họ đã dựa trên báo cáo tài chính của POW để phân tích vị thế của doanh nghiệp, quá trình phát triển, cơ cấu cổ đông, tình hình kinh doanh và mổ xẻ sâu sắc bộ 3 báo cáo tài chính của POW một cách toàn diện nhất. Quá trình phân tích đó được thông qua 5 bước:

Bước 1: Đánh giá chung về quá trình phát triển của PV Power

Quá trình phát triển

Tổng công ty Điện lực Dầu Khí Việt Nam (PV Power) được thành lập, Sở hữu bởi tập đoàn dầu khí Việt Nam (PVN), nhằm đảm bảo an ninh năng lượng quốc gia và đáp ứng nhu cầu năng lượng gia tăng trong nước

Hiện tại PV Power là nhà sản xuất điện lớn thứ hai trong nước với tổng công suất 4.2 GW

Phần lớn các nhà máy điện của PV Power là nhà máy nhiệt điện, bao gồm 2.7GW điện khí và 1.2GW điện than.

- Hoạt động kinh doanh chính

- Dịch vụ cung ứng nhiên liệu

- Dịch vụ vận hành, bảo dưỡng sửa chữa nhà máy điện

Phân tích cơ cấu cổ đông

Cổ đông là những người sở hữu cổ phần của công ty được chia lợi nhuận dưới hình thức trả cổ tức. Nhìn chung, các cổ đông sẽ được hưởng lợi nhuận, tham gia quản lý công ty và được chia tài sản khi công ty giải thế.

Mô hình hoạt động

Mô hình hoạt động của PV Power sẽ gồm:

- Các đơn vị hạch toán phụ thuộc

- Các công ty con

- Các công ty niêm yết

Phân tích vị thế của doanh nghiệp trong phân khúc thị trường

STRENGTHS (Điểm mạnh)

Hoạt động sản xuất đa dạng với nhiều loại hình nhà máy phát điện:

PV Power là nhà cung cấp điện năng lớn thứ 2 tại Việt Nam, hiện sở hữu 07 nhà máy điện (điện khí, điện than và thủy điện) có tổng công suất 4.205 MW, chiếm 6% tổng công suất lắp đặt của các nhà máy điện tại Việt Nam. Sự bổ sung các nguồn điện liên tục, ổn định với chất lượng cao từ các nhà máy điện khí, thủy điện và nhiệt điện than của các nhà máy điện là lợi thế lớn của PV Power giúp cân đối sản lượng điện huy động hàng năm, đảm bảo ổn định điện cho toàn hệ thống lưới điện quốc gia

Nhà cung cấp điện khi hàng đầu, công suất phát điện khi ổn định:

04 nhà thủy điện khí của PV Power là Nhà máy điện Cà Mau 1&2, Nhà máy điện Nhơn Trạch 1&2 có công nghệ hiện đại, hiệu suất cao. Công suất lập đặt của các nhà máy điện khi là 2.700 MW.

Nhà máy điện khi LNG là mũi nhọn tăng trưởng trong dài hạn của PV Power, tận dụng vị thế đầu tư và năng lực cạnh tranh sẵn có:

Tổng công ty đang tập trung đầu tư dự án nhà máy điện khí Nhơn Trạch 3 và Nhơn Trạch 4 – đây là 02 nhà máy sử dụng khí LNG nhập khẩu để sản xuất điện tại Việt Nam. Với kinh nghiệm hơn 10 năm thực hiện quản lý đầu tư xây dựng, vận hành các nhà máy điện khí, PV Power am hiểu được các nhà máy điện khí nên có thể lựa chọn được công nghệ tối ưu cho Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 đảm bảo hiệu quả đầu tư cao nhất

Mô hình quản trị hiệu quả:

Phân cấp triệt để trong hoạt động đầu tư, thương mại, tăng tính chủ động và kịp thời ra quyết định. Tổng công ty đang đẩy nhanh công tác quản trị doanh nghiệp tập trung vào lĩnh vực thiết yếu, năng cao tiềm lực tài chính, chất lượng nguồn nhân lực, đổi mới công nghệ, mô hình tổ chức/kinh doanh/ quản trị phù hợp với chuẩn mực quốc tế, đồng thời, đẩy mạnh công tác cổ phần hóa, thoái vốn tại các doanh nghiệp kém hiệu quả để bố trí lại nguồn lực tập trung đầu tư vào lĩnh vực hiệu quả, then chốt của PV Power như điện khí, năng lượng tái tạo, năng lượng sạch.

Phân tích điểm mạnh, điểm yếu của PV Power

Nguồn nhân lực chất lượng cao:

PV Power đã đào tạo, xây dựng được bộ máy có kinh nghiệm về quản lý, trình độ chuyên môn, kỹ thuật cao đố vận hành các Nhà máy điện quy mô lớn, công nghệ cao trong khu vực và thế giới. Cơ cấu lãnh đạo và số lượng nhân sự hợp lý, đáp ứng yêu cầu của công tác quản lý, điều hành hoạt động sản xuất kinh doanh phù hợp với chủ trương chung của Chính phủ. PV Power luôn phát huy tối đa nội lực, thu hút các đối tượng thuộc mọi thành phần kinh thể tham gia vào hoạt động đầu tư phát triển các nhà máy điện của Tổng công ty.

Tài chính ổn định, hiệu quả sử dụng nguồn vốn cao:

Hệ số nợ/ vốn chủ sở hữu là 0,73 và vốn chủ sở hữu hiện tại công với lợi nhuận giữ lại trong tương lai ước tính đủ để tài trợ cho các dự án nhà máy điện mới. PV Power đã hoàn thành nghĩa vụ trả nợ vay vốn cố định của Nhà máy đm Ca Mau 1.2. Nhà máy điện Nhơn Trạch 1. Đến hết năm 2020, 02 nhà máy điện khí Cà Mau 1&2 đã hết khấu hao sẽ đảm bảo cho PV Power gia tăng lợi nhuận, gia tăng dòng tiền từ hoạt động kinh doanh của doanh nghiệp.

Nguồn nguyên liệu than đầu vào cho Nhà máy điện Vùng ông được cung cấp ổn định:

Với 25- 3,2 triệu tấn/ năm từ TKV và các nhà cung cấp khác đã được kỳ hợp đồng, đảm bảo nhà máy hoạt động ổn định, liên tục, tham gia thị trường điện hiệu quả cao.

WEAKNESSES (Điểm yếu)

Hoạt động sản xuất của các nhà máy điện phụ thuộc lớn vào nguồn nhiên liệu:

Nguồn khi thiên nhiên Đông Nam Bộ và Tây Nam Bộ ngày càng suy giảm, trong khi điều kiện thủy văn các năm qua diễn biến thất thường.

Chi phí sản xuất phụ thuộc lớn vào chi phí nguyên liệu đầu vào:

Nguồn khi thiên nhiên giá rẻ gần cạn kiệt, phải sử dụng các mô mới và LNG nhập khẩu có giá thành cao, ảnh hưởng đến tính cạnh tranh của PV Power khi tham gia thị trường phát điện cạnh tranh

OPPORTUNITIES (Cơ hội)

Nhu cầu tiêu thụ điện trong nước ngày càng tăng do yêu cầu phát triển kinh tế xã hội của đất nước:

Các nhà máy điện của PV Power sẽ luôn chạy với hiệu suất sử dụng cao và ga bản điện hấp dẫn để đáp ứng yêu cầu phát triển về kinh tế – xã hội của đất nước, thúc đẩy phát triển nguồn điện, đảm bảo an ninh năng lượng quốc gia.

Định hướng phát triển năng lượng quốc gia theo Nghị quyết 55-NG TW ngày 11/2/2020 đã nêu rõ ưu tiên phát triển điện khi trong điện lưới quốc gia.

Định hướng này sẽ mở ra nhiều cơ hội cho PV Power – đơn vị tiên phong trong việc đầu tư nhiệt điện khi sử dụng LNG (Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4).

Ưu tiên khai thác hợp lý các nguồn năng lượng sạch, năng lượng tái tạo trong xây dựng Quy hoạch điện VII, giai đoạn 2021 – 2030, tầm nhìn 2045.

Tháng 8/2020, PV Power đã thành lập Công ty có phần Năng lượng Tại tạo Điện lực Dầu khi để định hướng phát triển năng lượng tái tạo năng lượng sạch theo chủ trương của Đảng và Chính phủ.

Thị trường phát điện cạnh tranh gia tăng tính công khai, minh bạch

Trong công tác huy động nguồn điện là cơ hội cho các đơn vị tham gia thị trường đạt hiệu quả cao.

Việc có phân hóa các doanh nghiệp, đã đụng chủ sở hữu nghành điện

Sẽ thu hút đầu tư trong và ngoài nước tham gia góp vốn xây dựng các nhà máy điện.

THREATS (Thách thức)

Là đơn vị đi đầu tham gia vào lĩnh vực điện khi sử dụng LNG:

Nên gặp nhiều thích thực trong công tác triển khai dự án, đàm phán hợp đồng mua bản khi, điện,…

Cổng tác thu xếp vốn góp vuông mắc trong cơ chế chính sách hỗ trợ phát triển trong giai đoạn Chính phủ không thực hiện bảo lãnh các dự án đầu tư mới:

PV Power còn tự lựa chọn hình thức huy động vốn phù hợp cho các dự án đầu tư trong tương lai.

Các vấn có liên quan đến tác động môi trường biến đổi khí hậu và tiêu chuẩn bảo và một trường ngày càng nghiệm ngặt về quy định phát thải, nâng cao hiệu quả sử dụng tài nguyên, tiết kiệm năng lượng là thách thức lớn với PV Power:

Điều này đòi hỏi doanh nghiệp cần ứng dụng giải pháp công nghệ mới để đáp ứng nhu cầu dịch chuyển năng lượng và nâng cao năng lực cạnh tranh làm tăng chi phí đầu tư.

Trước khi tiến hành phân tích báo cáo tài chính POW chuyên sâu, bạn có thể xem toàn bộ báo cáo tài chính của công ty điện lực dầu khí Việt Nam tại đây!

Bước 2: Phân tích bảng cân đối kế toán PV Power (từ 2017 – 2020)

Một trong những điều quan trọng của phân tích báo cáo tài chính POW đó là phân tích bảng cân đối kế toán, những mối liên hệ từ số liệu qua kết quả kinh doanh để nhìn nhận bức tranh toàn cảnh về sức khỏe tài chính của doanh nghiệp.

Để phân tích được bảng cân đối kế toán, sẽ gồm các phần như:

Phân tích tình hình huy động vốn

Từ năm 2018 đến 2020 tăng 13%, chủ yếu là do lợi nhuận sau thuế tăng từ 1,282 tỷ đến 3,020 tỷ, 236%; VCSH năm 2020 tăng 1,645 tỷ tương đương 8% so với năm 2017.

Nhận định:

+ Tổng nguồn vốn cuối năm giảm dần so với năm 2017, năm 2020 giảm 6,532 tỷ, 11% so với 2017.

+ Trong tổng nguồn vốn 2017-2020, tỷ trọng nợ phải trả giảm 12%, VCSH tăng 12%.

+ Cuối năm 2018 đến 2020 nợ phải trả ngắn hạn tăng và có xu hướng giảm dần cuối năm 2020. Tuy nhiên nợ dài hạn giảm dần

Nợ ngắn hạn tăng:

Tỷ trọng Phải trả người bán ngắn hạn từ 15%-20% so với tổng nợ phải trả: * Tỷ trọng vay và nợ thuê tài chính từ 19%-31% so với tổng nợ phải trả:

Nợ dài hạn giảm 28% – 67% tỷ so với năm 2017 Vốn chủ sở hữu tăng

Như vậy: Mặc dù quy mô huy động vốn giảm do:

- Giảm nợ phải trả và tăng Vốn chủ sở hữu

- Giảm nợ vay dài hạn là nguyên nhân chính, tăng nợ ngắn hạn phải trả người bán và vay nợ ngắn hạn, đảm bảo có lợi nhuận chưa phân phối tăng.

- DN Giảm đầu tư vào tài sản cố định từng bước đi vào ổn định SXKD

- Năm 2020 tài sản ngắn hạn đã đủ chi trả cho nợ ngắn hạn là dấu hiệu việc mất cân đối tài chính dần hồi phục

Phân tích tình hình sử dụng vốn

Nhận định:

+ Tổng tài sản giảm dần so với năm 2017, năm 2020 giảm 6,532 tỷ, 11% so với 2017.

+ Trong tổng tài sản cuối năm thì tỷ trọng tài sản dài hạn chiếm 77%-69% (giảm từ 8% – 21% so với 2017).

Tài sản ngắn hạn

Cuối năm 2020 tăng 1,473- 3120 tỷ, tương đương tăng 11%-23% so với năm 2017, chủ yếu do

Tăng Tiền và các khoản tương đương tiền (920 tỷ – 4,804 tỷ) * Giảm Phải thu ngắn hạn khách hàng và giảm hàng tồn kho. Tài sản dài hạn.

Cuối năm 2020 giảm 3,945 tỷ – 9,652 tỷ so với năm 2017 * Giảm Tài sản cố định 3,814 tỷ – 9,376 tỷ là chủ yếu.

Như vậy: Mặc dù quy mô huy động vốn giảm do:

Giảm nợ phải trả và tăng Vốn chủ sở hữu

Giảm nợ vay dài hạn là nguyên nhân chính, tăng nợ ngắn hạn phải trả người bán và vay nợ ngắn hạn, đảm bảo có lợi nhuận chưa phân phối tăng.

Doanh nghiệp giảm đầu tư vào tài sản cố định từng bước đi vào ổn định SXKD

Năm 2020 tài sản ngắn hạn đã đủ chi trả cho nợ ngắn hạn là dấu hiệu việc mất cân đối tài chính dần hồi phục.

Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh

Nhận định:

+ Doanh thu từ bán hàng và cung cấp dịch vụ năm 2018-2020 tăng và không ổn định so với năm 2017

+ Giá vốn năm 2020 tăng ko nhiều và tỷ lệ đang có chiều hướng tăng tốc độ cao hơn doanh thu

+ Lợi nhuận gộp đang có xu hướng giảm dần so với năm 2017

+ Chi phí bán hàng tăng dần 2019 -2020 và tăng cao năm 2020

+ Chi phí quản lý tăng dần 2019 -2020

+ Lợi nhuận thuần từ hoạt động KD tăng 4% năm 2020, và tăng giảm thiếu ổn định

+ LNTT tăng 5% năm 2020, và tăng giảm thiếu ổn định

+ LNST tăng không nhiều so với năm 2017 và thiếu ổn định

Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh Doanh thu thuần và lợi nhuận sau thuế có chiều hướng tăng và không ổn định.

Doanh nghiệp cần nâng cao chất lượng dịch vụ và tính cạnh tranh trên thị trường

Có phương án kiểm soát chi phí đang tăng

Năm 2020 do doanh thu bán điện sụt giảm. Giá bán trung bình giảm 6%. Bởi vì việc thiếu hụt nguồn khí cho phát điện

“Nhu cầu giảm mạnh trong lĩnh vực sản xuất và dịch vụ khách sạn do bị ảnh hưởng bởi đại dịch”

“Chi phí bảo dưỡng định kỳ cao hơn so với dự kiến ban

đầu. Chi phí tại nhà máy Vũng Áng tăng thêm 120 tỷ do thay thế các vật tư để đảm bảo độ khả dụng của máy”

“Việc thiếu hụt nguồn khí không còn là vấn đề trong năm 2021 khi nguồn khí mới từ mỏ Sao Vàng – Đại Nguyệt đã được sử dụng trong quý 4 2020”

* Nhận định:

+ Doanh thu từ bán hàng và cung cấp dịch vụ năm 2018-2020 tăng và không ổn định so với năm 2017.

+ Giá vốn năm 2020 tăng ko nhiều và tỷ lệ đang có chiều hướng tăng tốc độ cao hơn doanh thu

+ Lợi nhuận gộp đang có xu hướng giảm dần so với năm 2017

+ Chi phí bán hàng tăng dần 2019 -2020 và tăng cao năm 2020

+ Chi phí quản lý tăng dần 2019 -2020

+ LN thuần từ hoạt động KD tăng 4% năm 2020, và tăng giảm thiếu ổn định

+ LNTT tăng 5% năm 2020, và tăng giảm thiếu ổn định

+ LNST tăng không nhiều so với năm 2017 và thiếu ổn định

Luân chuyển thuần tăng giảm không ổn định qua các năm

Phân tích khả năng thanh toán

Khả năng thanh toán tăng theo các năm và gần bằng 1, DN có đủ khả năng chi trả khoản nợ ngắn hạn.

Hệ số này dương cả khả năng hoàn trả dư nợ ngắn hạn bình quân.

Doanh nghiệp cần đàm phán với nhà cung cấp điều khoản thanh toán làm tăng số ngày khoản phải thu bù số ngày khoản phải thu đang tăng

Doanh nghiệp đủ lợi nhuận để đảm bảo thanh toán lãi vay

Hệ số nợ của doanh nghiệp không cao năm 2020

Nhận định:

- Khả năng thanh toán ngắn hạn tăng theo các năm

- Hệ số khả năng chi trả tăng theo các năm

- Hệ số khoản phải thu tăng so với năm 2017

- Số ngày hàng tồn kho xu hướng giảm

- Số ngày khoản phải thu tăng dần theo năm

- Số ngày khoản phải trả xu hướng giảm theo năm

- Số ngày vận động vốn đang giảm do số ngày hàng tồn kho giảm

Phân tích khả năng thanh toán – cơ cấu tài sản, tài chính, vốn và khả năng sinh lời

Doanh nghiệp đã qua giai đoạn đầu tư cho TS dài hạn

Năm 2020 DN dễ bị thiếu hụt vốn do số dư phải trả lớn hơn phải thu

Doanh nghiệp cần đàm phán với nhà cung cấp điều khoản thanh toán làm tăng số ngày khoản phải thu bù số ngày khoản phải thu đang tăng.

Nhận định:

- Tài sản doanh nghiệp/ Tổng TS đang giảm dần theo năm

- Vốn thừa/thiếu năm 2020 âm

- Chỉ số ROA đang tăng dần và không ổn định qua các năm

- Chỉ số ROE đang giảm dần và không ổn định qua các năm

Phân tích khả năng thanh toán (theo mô hình Dupont)

- ROE đang có xu hướng giảm và không ổn định qua các năm chủ yếu do cơ cấu nguồn vốn ko ổn định

- ROA đang có xu hướng tăng dần qua các năm chủ yếu do LNTT/EBIT, nên giảm lãi vay

- Lợi nhuận kinh doanh tăng giảm không ổn định

- DN đang trên đà phục hồi tình hình tài chính tốt hơn

* Nhận định:

- Chỉ số ROE đang giảm dần và không ổn định qua các năm

- Chỉ số ROA đang tăng dần và không ổn định qua các năm

- So với DN cùng ngành BTP thì chỉ số EPS thấp hơn, nhưng chỉ số P/E và P/B cao hơn

Bước 3: Phân tích chung về hoạt động kinh doanh

Đối mặt với nhiều khó khăn thách thức cùng ảnh hưởng của đại dịch Corld 19; nhưng với tự quyết tâm cao của ban lãnh đạo, nhân viên Tổng công ty, cùng sự áp dụng hiệu quả các giải pháp trên trong điều hành, sản xuất kinh doanh của toàn Tổng công ty, các đơn vị thành viên nên trong năm 2020 tổng công ty đã đạt những kết quả đáng khích lệ.

Về quản trị rủi ro kinh doanh:

- Rủi ro về chính sách thị trường thế giới và định hướng phát triển năng lượng quốc gia

- Về pháp luật, về chiến lược kinh doanh, sản xuất kinh doanh vốn đầu tư lớn.

- Rủi ro tài chính, rủi ro hoạt động an toàn điện, cháy nổ

Bước 4: Phân tích báo cáo lưu chuyển tiền tệ (giai đoạn 2017 -2020)

Phân tích tình hình lưu chuyển tiền tệ từ hoạt động kinh doanh

Phân tích báo cáo lưu chuyển tiền tệ để có cái nhìn đúng đắn về 3 dòng tiền đang tạo nên dòng chảy nuôi sống doanh nghiệp. Nếu chỉ sống dựa vào dòng máu bơm từ bên ngoài mà bên trong không thể tự sản xuất thì cơ thể đang nguy hại.

Dòng thu chính của doanh nghiệp là từ hoạt động sản xuất kinh doanh là chính, đủ để tài trợ ho chi phí đầu tư.

Nhân tố chủ yếu từ HĐKD lợi nhuận từ SXKH và giảm các khoản phải thu của khách hàng thu tiền nhanh. Dòng tiền thiếu ổn định.

Nhân tố chủ yếu từ HĐĐT thu hồi cho vay, và lãi cho vay đơn vị khác. Dòng tiền được tài trợ bởi dòng tiền từ HĐKD.

Nhân tố chủ yếu từ HĐTC thu từ đi vay và tiền trả nợ gốc vay. Dòng tiền được tài trợ bởi dòng tiền HĐKD.

* Nhận định:

+ Dòng tiền từ hoạt động kinh doanh tăng dần từ 2018-2020

+ Dòng tiền từ hoạt động đầu tư tăng nhưng không ổn định từ 2018-2020

+ Dòng tiền từ hoạt động tài chính tăng nhưng vẫn âm

Doanh nghiệp có dòng tiền từ hoạt động kinh doanh sẽ tăng cùng với sự gia tăng của doanh thu

Sức mạnh tài chính của DN tăng dần đến 2020

Năng lực trả nợ của DN càng tăng đến 2020

Nếu 1 doanh nghiệp có tỷ lệ này được duy trì > 0 và ổn định trên 15% trong nhiều năm liền thì đấy phải là một doanh nghiệp tuyệt vời.

Nhận định:

+ Tỷ lệ dòng tiền từ hoạt động kinh doanh/doanh thu (CFO/Revenue)

+ Tỷ lệ dòng tiền tự do/Tổng tài sản (FCF/Total Assets) đang tăng dần qua các năm

+ Tỷ lệ dòng tiền tự do/tổng nợ phải trả ngắn hạn (FCF/Current Liabilities)

+ Giám đốc tài chính / (Giám đốc tài chính + Tiền từ khoản đầu tư + Tiền từ khoản tài trợ)

Bước 5: Kết luận thông qua việc phân tích doanh nghiệp trên báo cáo tài chính

- Quy mô huy động vốn giảm do giảm nợ phải trả và tăng Vốn chủ sở hữu

- Giảm nợ vay dài hạn là nguyên nhân chính, tăng nợ ngắn hạn phải trả người bán và vay nợ ngắn hạn, đảm bảo có lợi nhuận chưa phân phối tăng.

- Doanh nghiệp giảm đầu tư vào tài sản cố định và từng bước đi vào ổn định SXKD

- Doanh thu thuần và lợi nhuận sau thuế có chiều hướng tăng và không ổn định qua các năm

- Có phương án kiểm soát chi phí đang tăng

- Khả năng thanh toán tăng theo các năm và gần bằng 1, DN có đủ khả năng chi trả khoản nợ ngắn hạn

Như vậy:

* Năm 2020 tài sản ngắn hạn đã đủ chi trả cho nợ ngắn hạn là dấu hiệu việc mất cân đối tài chính dần hồi phục

* Vốn luân chuyển tăng cuối năm 2020, đạt trạng thái cân bằng tài chính

* Doanh nghiệp cần nâng cao chất lượng dịch vụ và tính cạnh tranh trên thị trường

* Năm 2020 do doanh thu bán điện sụt giảm, giá bán trung bình giảm 6%. Bởi vì việc thiếu hụt nguồn khí cho phát điện

“Nhu cầu giảm mạnh trong lĩnh vực sản xuất và dịch vụ khách sạn do bị ảnh hưởng bởi đại dịch” “Chi phí bảo dưỡng định kỳ cao hơn so với dự kiến ban đầu. Chi phí tại nhà máy Vũng Áng tăng thêm 120 tỷ do thay thế các vật tư để đảm bảo độ khả dụng của máy””Việc thiếu hụt nguồn khí không còn là vấn đề trong năm 2021 khi nguồn khí mới từ mỏ Sao Vàng – Đại Nguyệt đã được sử dụng trong 4Q20”.

Theo phân tích tài chính như trên và nghiên cứu thị trường điện, dự báo doanh thu và lợi nhuận, các chỉ số tài chính năm 2021 sẽ tốt hơn năm 2020.

Phân tích báo cáo tài chính POW hay chính là của công ty dầu khí điện lực Việt Nam, là một bài phân tích chuyên sâu của học viên lớp phân tích tài chính tại Kế Toán Việt Hưng, đây được coi là một nguồn tài liệu tham khảo hữu ích cho những ai đang muốn tìm hiểu và đầu tư vào doanh nghiệp PV Power.

Bạn có thể phân tích bất kỳ công nào mình quan tâm dựa vào bố cục 5 phần như ở trên, tổng quan công ty bạn muốn phân tích, vị thế, bộ 3 báo cáo tài chính. Ngoài ra bạn có thể tham gia lớp học phân tích tài chính doanh nghiệp chuyên sâu do Kế Toán Việt Hưng tổ chức, dưới sự dẫn dắt của 2 chuyên gia Nguyễn Hoàng Hải _ MBA và chuyên gia Trần Thị Hà Thu _ Senior Manager, KPMG.

Tại khoá học bạn sẽ được:

- Thấu hiểu doanh nghiệp bằng việc thực hiện phân tích báo cáo tài chính. Biết cách phân tích một doanh nghiệp. Hiểu điều gì thúc đẩy giá trị của công ty.

- Hiểu được tầm quan trọng của việc xác định thời gian trong việc ghi nhận doanh thu và chi phí.

- Tính toán các tỷ lệ Thanh khoản, Khả năng thanh toán, Khả năng sinh lời và Tăng trưởng để phân tích hiệu quả hoạt động của một công ty.

- Đánh giá xem một dự án có khả thi hay không thông qua kỹ thuật Giá trị hiện tại ròng

- Thực hiện phân tích ngành

- Quản lý rủi ro và đưa ra các quyết định đầu tư sáng suốt. Tránh thất bại trong việc lựa chọn cổ phiếu do đầu tư vào những doanh nghiệp bị thổi phồng. Đầu tư an toàn dài hạn từ một doanh nghiệp tốt kinh doanh hiệu quả, lành mạnh về tài chính, có giá trị nội tại cao hơn giá trị thị trường.

- Đa dạng hoá cổ phiếu của những doanh nghiệp tốt để có một danh mục đầu tư hiệu quả.