1. Tỷ suất lợi nhuận trên tổng tài sản = Lợi nhuận/Tổng tài sản: Giúp ta đánh giá hiệu quả sử dụng tài sản để tạo ra lợi nhuận của Công ty.

2. Tỷ suất lợi nhuận = Lợi nhuận/Doanh thu thuần: Chỉ tiêu này cho thấy khả năng tạo ra lợi nhuận từ doanh thu của một công ty. So sánh với tỷ suất lợi nhuận của ngành.

3. Số vòng quay tài sản = Doanh thu tuần/Tổng tài sản: Cho thấy mối quan hệ giữa hàng bán ra với số tiền đầu tư.

Tỷ suất lợi nhuận trên tổng tài sản = Tỷ suất lợi nhuận x Số vòng quay tài sản.

4. Tỷ suất lợi nhuận gộp = Lợi nhuận gộp/Doanh thu bán hàng: Chỉ tiêu này đo lường hiệu quả của việc sản xuất ản phẩm hoặc mua hàng để bán.

5. Tỷ suất lợi nhuận thuần = Lợi nhuận thuần/Doanh thu bán hàng: giúp đánh giá một công ty có kiểm soát hữu hiệu các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp hay không.

Còn rất nhiều tỷ suất quan trọng, liên quan giữa các chỉ tiêu của báo cáo KQKD, với các báo cáo lưu chuyển tiền tệ và bảng CĐKT.

Một số đánh giá quan trọng trong phân tích báo cáo kết quả kinh doanh.

Doanh thu cao => lợi nhuận cao?

Thông thường tỷ suất lợi nhuận càng cao càng tốt, tuy nhiên khi đánh giá tỷ suất này cần phải đặt trong môi trường cạnh tranh trong ngành. Một Công ty có tỷ suất lợi nhuận thấp có thể do công ty chọn chiến lược giá cạnh tranh. Trong TH này chỉ cần việc tăng nhẹ tỷ suất lợi nhuận cũng có ảnh hưởng đáng kể đến lợi nhuận và tỷ suất lợi nhuận trên tổng tài sản. Khi đó việc kiểm soát chi phí là rất quan trọng với những công ty này.

Chiến lược giá và chiến lược sản phẩm

Giá cạnh tranh: Bán với số lượng lớn, giá thấp, việc cung cấp dịch vụ chăm sóc khách hàng hay quảng cáo cần nhấn mạnh đến giá cạnh tranh của sản phẩm; cần nhiều hoạt động Kaizen sản xuất để tối ưu hóa chi phí sản xuất.

Sản phẩm khác biệt: Áp dụng đối với những sản phẩm có tính năng đặc biệt, số lượng nhỏ, giá cao. Công ty cần chú trọng đến chất lượng dịch vụ và thường phải dùng những phương tiện bán hàng phức tạp, việc quảng cáo cần nhấn mạnh đến chất lượng, sự khác biệt của sản phẩm, những tính năng vượt trội và cần chú trọng đến hoạt động nghiên cứu phát triển nhiều hơn.

Chiến lược cắt giảm chi phí

Nhằm tăng lợi nhuận, rất nhiều Doanh nghiệp có xu hướng tìm kiếm những cách thức cắt giảm chi phí, đặc biệt là các doanh nghiệp đang phải đối diện với đợt kinh doanh suy thoái. Tuy nhiên, vấn đề với các chương trình cắt giảm chi phí là, việc cắt giảm chi phí đơn thuần chỉ dẫn tới những kết quả tạm thời, có thể giúp Doanh nghiệp đạt được mục tiêu gia tăng lợi nhuận, nhưng khó có thể đem lại kết quả cải thiện bền vững. Lý giải cho việc này có thể là do:

2.1. Cho dù việc cắt giảm chi phí là phải “thắt lưng buộc bụng” trong giai đoạn khó khăn. Hay chỉ là một phần của công cuộc cải tổ cơ cấu, thì việc cắt giảm chi phí cũng chỉ là một phương pháp ngắn hạn và đơn giản để tạo ra các lợi thế cạnh tranh. Chúng hiếm khi củng cố hay cải thiện thực sự sản phẩm/dịch vụ của Doanh nghiệp. Dẫn đến làm giảm những nỗ lực cải thiện cạnh tranh lâu dài.

2.2. Việc cắt giảm chi phí đặt ra chỉ tiêu lợi nhuận, và áp dụng chung cho toàn bộ doanh nghiệp, mà không để ý tới đặc tính riêng biệt của từng bộ phận. Vì thế “vô tình loại bỏ những thứ quý giá trong đống lộn xộn cần phải quẳng đi”, một vài năng lực quan trọng sẽ mất đi, và kết quả thu được trở nên ngược lại với mong muốn. Vì vậy, việc gắn kết các chương trình cắt giảm chi phí với từng hoạt động là rất quan trọng.

Thách thức đặt ra cho Doanh nghiệp là, cần phân biệt được đâu là những chi phí góp phần quan trọng đem lại lợi nhuận. Và đâu là những chi phí có thể loại bỏ mà không làm giảm lợi thế cạnh tranh. Trong khi chi phí lại rất đa dạng về bản chất và mức độ quan trọng.

2.3. Sau khi chiến dịch cắt giảm chi phí thành công, nhiều Doanh nghiệp nhận thấy chi phí ở các khu vực khác lại gia tăng hoặc Doanh nghiệp bị các đối thủ cạnh tranh đuổi kịp. Doanh nghiệp lại phải đối mặt với những khó khăn khác, phát sinh xuất phát từ việc cắt giảm chi phí.

Vì thế để phát triển bền vững, vấn đề bây giờ là quản lý chi phí hiệu quả chứ không còn là cắt giảm chi phí nữa.

3. Đánh giá kết quả kinh doanh

Mục tiêu của hoạt động kinh doanh là tạo ra giá trị cho KH đã mua sản phẩm của Công ty, đồng thời tạo ra giá trị cho chủ sở hữu công ty. Công ty cần phải sản xuất ra những sản phẩm hữu hiệu và có hiệu quả. Những cơ hội và thách thức phát sinh trong quá trình hoạt động kinh doanh đòi hỏi nhà quản lý phải đưa ra được các quyết định sáng suốt. Và báo cáo KQKD là một trong số những BC chỉ ra và đánh giá các quyết định đó. Đồng thời giúp cho những nhà quản lý có một kỳ vọng về tình hình kinh doanh của Công ty trong tương lai và ra các quyết định ảnh hưởng đến tình hình trong tương lai đó.

Để bạn hiểu rõ hơn về những định nghĩa trên, ở dưới sẽ là một ứng dụng cụ thể về “Phân tích báo cáo kết quả hoạt động kinh doanh” ở một doanh nghiệp thực tế!

4. Phân tích báo cáo Kết quả kinh doanh từ một doanh nghiệp thực tế

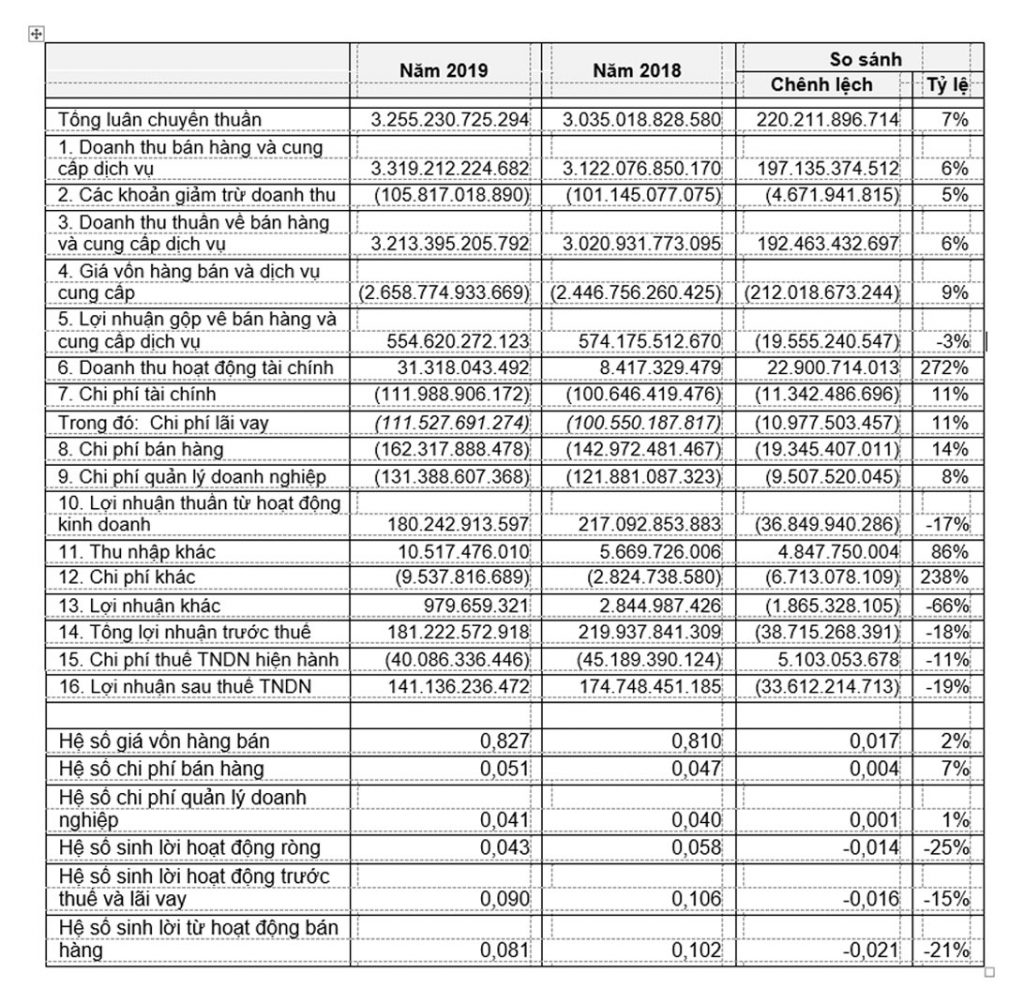

Ví dụ bảng dưới là báo cáo kết quả hoạt động kinh doanh của Công ty TNHH Xi Măng HN, với năm tài chính kết thúc là 31/12/2019.

Báo cáo kết quả hoạt động kinh doanh của Công ty TNHH Xi Măng HN, với năm tài chính kết thúc là 31/12/2019

Phân tích

a. Doanh thu từ bán hàng hóa và cung cấp dịch vụ của năm 2019 tăng 6% so với năm 2018. Biến động này xuất phát từ các nguyên nhân sau đây:

- Doanh nghiệp mở rộng thị trường trong nước bằng việc nới lỏng các chính sách bán hàng, qua đó duy trì được các khách hàng cũ và mở rộng thêm nhiều khách hàng mới.

- Doanh nghiệp tăng cường các chính sách chiết khấu, qua đó sản lượng bán hàng được thúc đẩy;

- Doanh nghiệp mở rộng kênh bán hàng bằng hình thức xuất khẩu clinker ra thị trường nước ngoài;

- Đầu tư dây chuyền sản xuất mới làm tăng chất lượng sản phẩm, qua đó khắc phục được tình trạng sản phẩm bị suy giảm chất lượng do dây chuyền cũ.

Những yếu tố trên đã thúc đẩy sản lượng đề bù lại được doanh thu giảm do yếu tố giá bán giảm.

b. Giá vốn tăng nhưng ở tốc tộ tăng nhanh hơn so với doanh thu: Giá vốn tăng 9% so với năm trước trong khi doanh thu thuần chỉ tăng 6%. Điều này cũng dẫn tới hệ số giá vốn năm 2019 (0,827) tăng 0,017 so với năm 2018 (0,81). Hệ số giá vốn cho biết cứ 1 đồng doanh thu thuần thu được thì doanh nghiệp phải bỏ ra bao nhiêu đồng giá vốn hàng bán. Hệ số này năm 2019 tăng 0,017 so với năm 2018 nói lên rằng trong năm 2019 cứ 1 đồng doanh thu thuần thu được thì giá vốn mà doanh nghiệp phải bỏ ra nhiều hơn so với năm 2018 là 0,017 đồng. Nguyên nhân là do:

- Giá bán giảm, dẫn tới cùng sản lượng bán hàng như nhau giữa 2 năm thì giá vốn không giảm trong khi doanh thu năm 2019 giảm so với năm 2018;

- Doanh nghiệp tăng cường chính sách chiết khấu để thúc đẩy sản lượng;

- Trong năm 2019, doanh nghiệp phát sinh nhiều hàng tồn kho chất lượng kém và chậm luân chuyển nên doanh nghiệp đã phải tăng khoản dự phòng giảm giá hàng tồn kho với số tiến lên tới 67 tỷ VNĐ.

- Trong năm Doanh nghiệp đầu tư nâng cấp dây chuyển sản xuất, trong khi dây chuyền hiện tại vẫn chưa hết khấu hao, dẫn tới chi phí khấu hao tăng.

c. Chi phí bán hàng tăng theo doanh thu, tuy nhiên tốc độ tăng của chi phí bán hàng lớn hơn so với tốc độ tăng doanh thu. Điều này dẫn tới hệ số chi phí bán hàng năm 2019 (0,051) tăng 0,004 so với năm 2018

(0,047). Hệ số CP bán hàng cho biết cứ 1 đồng doanh thu thuần thu được thì doanh nghiệp phải bỏ ra bao nhiêu đồng CP bán hàng. Hệ số này năm 2019 là 0,051 tức là để có 1 đồng doanh thu thuần, Doanh nghiệp phải bỏ ra 0,051 đồng CP bán hàng. Hệ số này năm 2019 tăng 0,004 so với năm 2018 nói lên rằng trong năm 2019 cứ 1 đồng doanh thu thuần thu được thì CP bán hàng mà Doanh nghiệp phải bỏ ra nhiều hơn so với năm 2018 là 0,003 đồng. Nguyên nhân là do giá bán giảm và đơn giá chi phí vận chuyển có xu hướng tăng.

d. Chi phí quản lý tăng theo quy mô hoạt động của doanh nghiệp, hệ số chi phí bán hàng năm 2019 gần như tương đương so với năm 2018.

e. Hệ số sinh lời hoạt động ròng năm 2019 là 0,04 trong khi của năm 2018 là 0,06 tức là giảm 25%. Mặc dù tổng luân chuyển thuần tăng mạnh 7% nhưng hệ số sinh lời hoạt động lại giảm 25%. Nguyên nhân là do: Giá bán giảm; Doanh nghiệp áp dụng nhiều chính sách chiết khấu; Tăng chi phí dự phòng giảm giá hàng tồn kho; Chi phí khấu hao tăng; Chi phí vận chuyển tăng;…

Trên đây là bài “phân tích báo cáo kết quả kinh doanh dựa trên một số tỷ suất quan trọng” và ứng dụng vào phân tích ở một công ty thực tế, hy vọng đã giúp bạn hiểu hơn về những ý nghĩa ẩn sau con số trên bảng báo cáo kết quả kinh doanh.

Hiểu được nguyên nhân của sự biến động tăng giảm của doanh thu từ bán hàng và cung cấp dịch vụ là do đâu, và tại sao giá vốn lại tăng nhanh hơn doanh thu…biện pháp khắc phục. Không chỉ để những con số trên bảng báo cáo kết quả kinh doanh là con số “chết” trên giấy, mà hãy biến nó thành công cụ tư vấn giúp chủ doanh nghiệp đạt hiệu suất cao trong hoạt động sản xuất kinh doanh.

Bạn sẽ làm điều đó tốt hơn ở khóa học Phân tích tài chính doanh nghiệp chuyên sâu, khi đó bạn sẽ được đi từ tổng thể về phân tích BCTC như (đánh giá chung về tính thanh khoản, sinh lời, tăng trưởng, giá trị doanh nghiệp, dự báo theo xu hướng, phân tích BCTC với các chỉ số phi tài chính, tới đi sâu chi tiết vào tư duy thực hành ứng dụng phân tích bảng cân đối kế toán, lưu chuyển tiền tệ và báo cáo kết quả kinh doanh…). Nếu bạn thấy mình cần tư duy bao quát như một chuyên gia tài chính chuyên nghiệp, thì hãy tham gia khóa học này ngay hôm nay nhé!

1. Tỷ suất lợi nhuận trên tổng tài sản = Lợi nhuận/Tổng tài sản: Giúp ta đánh giá hiệu quả sử dụng tài sản để tạo ra lợi nhuận của Công ty.

2. Tỷ suất lợi nhuận = Lợi nhuận/Doanh thu thuần: Chỉ tiêu này cho thấy khả năng tạo ra lợi nhuận từ doanh thu của một công ty. So sánh với tỷ suất lợi nhuận của ngành.

3. Số vòng quay tài sản = Doanh thu tuần/Tổng tài sản: Cho thấy mối quan hệ giữa hàng bán ra với số tiền đầu tư.

Tỷ suất lợi nhuận trên tổng tài sản = Tỷ suất lợi nhuận x Số vòng quay tài sản.

4. Tỷ suất lợi nhuận gộp = Lợi nhuận gộp/Doanh thu bán hàng: Chỉ tiêu này đo lường hiệu quả của việc sản xuất ản phẩm hoặc mua hàng để bán.

5. Tỷ suất lợi nhuận thuần = Lợi nhuận thuần/Doanh thu bán hàng: giúp đánh giá một công ty có kiểm soát hữu hiệu các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp hay không.

Còn rất nhiều tỷ suất quan trọng, liên quan giữa các chỉ tiêu của báo cáo KQKD, với các báo cáo lưu chuyển tiền tệ và bảng CĐKT.

Một số đánh giá quan trọng trong phân tích báo cáo kết quả kinh doanh.

Doanh thu cao => lợi nhuận cao?

Thông thường tỷ suất lợi nhuận càng cao càng tốt, tuy nhiên khi đánh giá tỷ suất này cần phải đặt trong môi trường cạnh tranh trong ngành. Một Công ty có tỷ suất lợi nhuận thấp có thể do công ty chọn chiến lược giá cạnh tranh. Trong TH này chỉ cần việc tăng nhẹ tỷ suất lợi nhuận cũng có ảnh hưởng đáng kể đến lợi nhuận và tỷ suất lợi nhuận trên tổng tài sản. Khi đó việc kiểm soát chi phí là rất quan trọng với những công ty này.

Chiến lược giá và chiến lược sản phẩm

Giá cạnh tranh: Bán với số lượng lớn, giá thấp, việc cung cấp dịch vụ chăm sóc khách hàng hay quảng cáo cần nhấn mạnh đến giá cạnh tranh của sản phẩm; cần nhiều hoạt động Kaizen sản xuất để tối ưu hóa chi phí sản xuất.

Sản phẩm khác biệt: Áp dụng đối với những sản phẩm có tính năng đặc biệt, số lượng nhỏ, giá cao. Công ty cần chú trọng đến chất lượng dịch vụ và thường phải dùng những phương tiện bán hàng phức tạp, việc quảng cáo cần nhấn mạnh đến chất lượng, sự khác biệt của sản phẩm, những tính năng vượt trội và cần chú trọng đến hoạt động nghiên cứu phát triển nhiều hơn.

Chiến lược cắt giảm chi phí

Nhằm tăng lợi nhuận, rất nhiều Doanh nghiệp có xu hướng tìm kiếm những cách thức cắt giảm chi phí, đặc biệt là các doanh nghiệp đang phải đối diện với đợt kinh doanh suy thoái. Tuy nhiên, vấn đề với các chương trình cắt giảm chi phí là, việc cắt giảm chi phí đơn thuần chỉ dẫn tới những kết quả tạm thời, có thể giúp Doanh nghiệp đạt được mục tiêu gia tăng lợi nhuận, nhưng khó có thể đem lại kết quả cải thiện bền vững. Lý giải cho việc này có thể là do:

2.1. Cho dù việc cắt giảm chi phí là phải “thắt lưng buộc bụng” trong giai đoạn khó khăn. Hay chỉ là một phần của công cuộc cải tổ cơ cấu, thì việc cắt giảm chi phí cũng chỉ là một phương pháp ngắn hạn và đơn giản để tạo ra các lợi thế cạnh tranh. Chúng hiếm khi củng cố hay cải thiện thực sự sản phẩm/dịch vụ của Doanh nghiệp. Dẫn đến làm giảm những nỗ lực cải thiện cạnh tranh lâu dài.

2.2. Việc cắt giảm chi phí đặt ra chỉ tiêu lợi nhuận, và áp dụng chung cho toàn bộ doanh nghiệp, mà không để ý tới đặc tính riêng biệt của từng bộ phận. Vì thế “vô tình loại bỏ những thứ quý giá trong đống lộn xộn cần phải quẳng đi”, một vài năng lực quan trọng sẽ mất đi, và kết quả thu được trở nên ngược lại với mong muốn. Vì vậy, việc gắn kết các chương trình cắt giảm chi phí với từng hoạt động là rất quan trọng.

Thách thức đặt ra cho Doanh nghiệp là, cần phân biệt được đâu là những chi phí góp phần quan trọng đem lại lợi nhuận. Và đâu là những chi phí có thể loại bỏ mà không làm giảm lợi thế cạnh tranh. Trong khi chi phí lại rất đa dạng về bản chất và mức độ quan trọng.

2.3. Sau khi chiến dịch cắt giảm chi phí thành công, nhiều Doanh nghiệp nhận thấy chi phí ở các khu vực khác lại gia tăng hoặc Doanh nghiệp bị các đối thủ cạnh tranh đuổi kịp. Doanh nghiệp lại phải đối mặt với những khó khăn khác, phát sinh xuất phát từ việc cắt giảm chi phí.

Vì thế để phát triển bền vững, vấn đề bây giờ là quản lý chi phí hiệu quả chứ không còn là cắt giảm chi phí nữa.

3. Đánh giá kết quả kinh doanh

Mục tiêu của hoạt động kinh doanh là tạo ra giá trị cho KH đã mua sản phẩm của Công ty, đồng thời tạo ra giá trị cho chủ sở hữu công ty. Công ty cần phải sản xuất ra những sản phẩm hữu hiệu và có hiệu quả. Những cơ hội và thách thức phát sinh trong quá trình hoạt động kinh doanh đòi hỏi nhà quản lý phải đưa ra được các quyết định sáng suốt. Và báo cáo KQKD là một trong số những BC chỉ ra và đánh giá các quyết định đó. Đồng thời giúp cho những nhà quản lý có một kỳ vọng về tình hình kinh doanh của Công ty trong tương lai và ra các quyết định ảnh hưởng đến tình hình trong tương lai đó.

Để bạn hiểu rõ hơn về những định nghĩa trên, ở dưới sẽ là một ứng dụng cụ thể về “Phân tích báo cáo kết quả hoạt động kinh doanh” ở một doanh nghiệp thực tế!

4. Phân tích báo cáo Kết quả kinh doanh từ một doanh nghiệp thực tế

Ví dụ bảng dưới là báo cáo kết quả hoạt động kinh doanh của Công ty TNHH Xi Măng HN, với năm tài chính kết thúc là 31/12/2019.

Báo cáo kết quả hoạt động kinh doanh của Công ty TNHH Xi Măng HN, với năm tài chính kết thúc là 31/12/2019

Phân tích

a. Doanh thu từ bán hàng hóa và cung cấp dịch vụ của năm 2019 tăng 6% so với năm 2018. Biến động này xuất phát từ các nguyên nhân sau đây:

- Doanh nghiệp mở rộng thị trường trong nước bằng việc nới lỏng các chính sách bán hàng, qua đó duy trì được các khách hàng cũ và mở rộng thêm nhiều khách hàng mới.

- Doanh nghiệp tăng cường các chính sách chiết khấu, qua đó sản lượng bán hàng được thúc đẩy;

- Doanh nghiệp mở rộng kênh bán hàng bằng hình thức xuất khẩu clinker ra thị trường nước ngoài;

- Đầu tư dây chuyền sản xuất mới làm tăng chất lượng sản phẩm, qua đó khắc phục được tình trạng sản phẩm bị suy giảm chất lượng do dây chuyền cũ.

Những yếu tố trên đã thúc đẩy sản lượng đề bù lại được doanh thu giảm do yếu tố giá bán giảm.

b. Giá vốn tăng nhưng ở tốc tộ tăng nhanh hơn so với doanh thu: Giá vốn tăng 9% so với năm trước trong khi doanh thu thuần chỉ tăng 6%. Điều này cũng dẫn tới hệ số giá vốn năm 2019 (0,827) tăng 0,017 so với năm 2018 (0,81). Hệ số giá vốn cho biết cứ 1 đồng doanh thu thuần thu được thì doanh nghiệp phải bỏ ra bao nhiêu đồng giá vốn hàng bán. Hệ số này năm 2019 tăng 0,017 so với năm 2018 nói lên rằng trong năm 2019 cứ 1 đồng doanh thu thuần thu được thì giá vốn mà doanh nghiệp phải bỏ ra nhiều hơn so với năm 2018 là 0,017 đồng. Nguyên nhân là do:

- Giá bán giảm, dẫn tới cùng sản lượng bán hàng như nhau giữa 2 năm thì giá vốn không giảm trong khi doanh thu năm 2019 giảm so với năm 2018;

- Doanh nghiệp tăng cường chính sách chiết khấu để thúc đẩy sản lượng;

- Trong năm 2019, doanh nghiệp phát sinh nhiều hàng tồn kho chất lượng kém và chậm luân chuyển nên doanh nghiệp đã phải tăng khoản dự phòng giảm giá hàng tồn kho với số tiến lên tới 67 tỷ VNĐ.

- Trong năm Doanh nghiệp đầu tư nâng cấp dây chuyển sản xuất, trong khi dây chuyền hiện tại vẫn chưa hết khấu hao, dẫn tới chi phí khấu hao tăng.

c. Chi phí bán hàng tăng theo doanh thu, tuy nhiên tốc độ tăng của chi phí bán hàng lớn hơn so với tốc độ tăng doanh thu. Điều này dẫn tới hệ số chi phí bán hàng năm 2019 (0,051) tăng 0,004 so với năm 2018

(0,047). Hệ số CP bán hàng cho biết cứ 1 đồng doanh thu thuần thu được thì doanh nghiệp phải bỏ ra bao nhiêu đồng CP bán hàng. Hệ số này năm 2019 là 0,051 tức là để có 1 đồng doanh thu thuần, Doanh nghiệp phải bỏ ra 0,051 đồng CP bán hàng. Hệ số này năm 2019 tăng 0,004 so với năm 2018 nói lên rằng trong năm 2019 cứ 1 đồng doanh thu thuần thu được thì CP bán hàng mà Doanh nghiệp phải bỏ ra nhiều hơn so với năm 2018 là 0,003 đồng. Nguyên nhân là do giá bán giảm và đơn giá chi phí vận chuyển có xu hướng tăng.

d. Chi phí quản lý tăng theo quy mô hoạt động của doanh nghiệp, hệ số chi phí bán hàng năm 2019 gần như tương đương so với năm 2018.

e. Hệ số sinh lời hoạt động ròng năm 2019 là 0,04 trong khi của năm 2018 là 0,06 tức là giảm 25%. Mặc dù tổng luân chuyển thuần tăng mạnh 7% nhưng hệ số sinh lời hoạt động lại giảm 25%. Nguyên nhân là do: Giá bán giảm; Doanh nghiệp áp dụng nhiều chính sách chiết khấu; Tăng chi phí dự phòng giảm giá hàng tồn kho; Chi phí khấu hao tăng; Chi phí vận chuyển tăng;…

Trên đây là bài “phân tích báo cáo kết quả kinh doanh dựa trên một số tỷ suất quan trọng” và ứng dụng vào phân tích ở một công ty thực tế, hy vọng đã giúp bạn hiểu hơn về những ý nghĩa ẩn sau con số trên bảng báo cáo kết quả kinh doanh.

Hiểu được nguyên nhân của sự biến động tăng giảm của doanh thu từ bán hàng và cung cấp dịch vụ là do đâu, và tại sao giá vốn lại tăng nhanh hơn doanh thu…biện pháp khắc phục. Không chỉ để những con số trên bảng báo cáo kết quả kinh doanh là con số “chết” trên giấy, mà hãy biến nó thành công cụ tư vấn giúp chủ doanh nghiệp đạt hiệu suất cao trong hoạt động sản xuất kinh doanh.

Bạn sẽ làm điều đó tốt hơn ở khóa học Phân tích tài chính doanh nghiệp chuyên sâu, khi đó bạn sẽ được đi từ tổng thể về phân tích BCTC như (đánh giá chung về tính thanh khoản, sinh lời, tăng trưởng, giá trị doanh nghiệp, dự báo theo xu hướng, phân tích BCTC với các chỉ số phi tài chính, tới đi sâu chi tiết vào tư duy thực hành ứng dụng phân tích bảng cân đối kế toán, lưu chuyển tiền tệ và báo cáo kết quả kinh doanh…). Nếu bạn thấy mình cần tư duy bao quát như một chuyên gia tài chính chuyên nghiệp, thì hãy tham gia khóa học này ngay hôm nay nhé!