Mẫu quyết định thưởng lễ 2 tháng 9 cho nhân viên? Tải mẫu quyết định thưởng lễ Quốc khánh 2 tháng 9 năm 2024 mới nhất ở đâu?

Hiện nay, Bộ luật Lao động 2019 và các văn bản pháp luật có liên quan không có quy định mẫu quyết định thưởng lễ 2 tháng 9 cho nhân viên (mẫu quyết định thưởng lễ Quốc khánh 2 tháng 9).

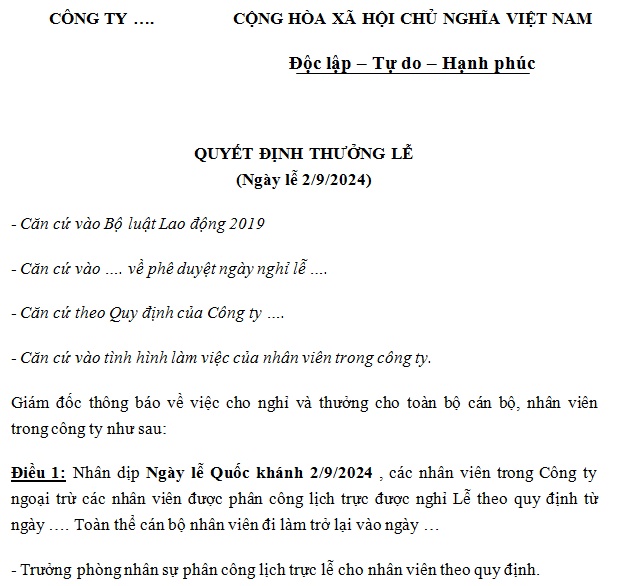

Tuy nhiên, doanh nghiệp có thể tham khảo Mẫu quyết định thưởng lễ 2 tháng 9 cho nhân viên (mẫu quyết định thưởng lễ Quốc khánh 2 tháng 9) dưới đây:

TẢI VỀ Mẫu quyết định thưởng lễ 2 tháng 9 cho nhân viên (Mẫu quyết định thưởng lễ Quốc khánh 2 tháng 9 năm 2024 mới nhất).

Lễ 2 tháng 9 có tổ chức bắn pháo hoa nổ không?

Căn cứ theo Điều 11 Nghị định 137/2020/NĐ-CP được sửa đổi bởi khoản 2 Điều 3 Nghị định 56/2023/NĐ-CP quy định các trường hợp được tổ chức bắn pháo hoa nổ như sau:

(1) Tết Nguyên đán

– Các thành phố trực thuộc trung ương và tỉnh Thừa Thiên Huế được bắn pháo hoa nổ tầm cao và tầm thấp, thời lượng không quá 15 phút; các tỉnh còn lại được bắn pháo hoa nổ tầm thấp, thời lượng không quá 15 phút;

– Thời gian bắn vào thời điểm giao thừa Tết Nguyên đán.

(2) Giỗ Tổ Hùng Vương

– Tỉnh Phú Thọ được bắn pháo hoa nổ tầm thấp, thời lượng không quá 15 phút, địa điểm bắn tại khu vực Đền Hùng;

– Thời gian bắn vào 21 giờ ngày 09 tháng 3 âm lịch.

(3) Ngày Quốc khánh

– Các thành phố trực thuộc trung ương và tỉnh Thừa Thiên Huế được bắn pháo hoa nổ tầm cao và tầm thấp, thời lượng không quá 15 phút; các tỉnh còn lại được bắn pháo hoa nổ tầm thấp, thời lượng không quá 15 phút;

– Thời gian bắn vào 21 giờ ngày 02 tháng 9.

(4) Ngày Chiến thắng Điện Biên Phủ

– Tỉnh Điện Biên được bắn pháo hoa nổ tầm thấp, thời lượng không quá 15 phút, địa điểm bắn tại Thành phố Điện Biên Phủ;

– Thời gian bắn vào 21 giờ ngày 07 tháng 5.

(5) Ngày Chiến thắng (ngày 30 tháng 4 dương lịch)

– Thủ đô Hà Nội và Thành phố Hồ Chí Minh được bắn pháo hoa nổ tầm cao và tầm thấp, thời lượng không quá 15 phút;

– Thời gian bắn vào 21 giờ ngày 30 tháng 4.

(6) Kỷ niệm ngày giải phóng, ngày thành lập các tỉnh, thành phố trực thuộc trung ương

– Các thành phố trực thuộc trung ương và tỉnh Thừa Thiên Huế được bắn pháo hoa nổ tầm cao và tầm thấp, thời lượng không quá 15 phút; các tỉnh còn lại được bắn pháo hoa nổ tầm thấp, thời lượng không quá 15 phút;

– Thời gian bắn vào 21 giờ ngày giải phóng, ngày thành lập các tỉnh, thành phố trực thuộc trung ương.

(7) Sự kiện văn hóa, du lịch, thể thao mang tính quốc gia, quốc tế.

(8) Trường hợp khác do Bộ Văn hoá, Thể thao và Du lịch quyết định sau khi có văn bản trao đổi thống nhất với Bộ Công an, Bộ Quốc phòng.

Như vậy, lễ 2 tháng 9 (ngày Quốc khánh) được tổ chức bắn pháo hoa nổ. Tuy nhiên, phải đáp ứng điều kiện sau:

– TP. Hà Nội, TP. Hồ Chí Minh, TP. Hải Phòng, TP. Đà Nẵng, TP. Cần Thơ và tỉnh Thừa Thiên Huế được bắn pháo hoa nổ tầm cao và tầm thấp, thời lượng không quá 15 phút; các tỉnh còn lại được bắn pháo hoa nổ tầm thấp, thời lượng không quá 15 phút;

– Thời gian bắn vào 21 giờ ngày 02 tháng 9.

Tiền thưởng lễ 2 tháng 9 có tính thuế TNCN hay không?

Căn cứ theo điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định các khoản thu nhập chịu thuế thu nhập cá nhân:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

…

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

e.1) Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua, khen thưởng, cụ thể:

e.1.1) Tiền thưởng kèm theo các danh hiệu thi đua như Chiến sĩ thi đua toàn quốc; Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực thuộc Trung ương; Chiến sĩ thi đua cơ sở, Lao động tiên tiến, Chiến sỹ tiên tiến.

e.1.2) Tiền thưởng kèm theo các hình thức khen thưởng.

e.1.3) Tiền thưởng kèm theo các danh hiệu do Nhà nước phong tặng.

e.1.4) Tiền thưởng kèm theo các giải thưởng do các Hội, tổ chức thuộc các Tổ chức chính trị, Tổ chức chính trị – xã hội, Tổ chức xã hội, Tổ chức xã hội – nghề nghiệp của Trung ương và địa phương trao tặng phù hợp với điều lệ của tổ chức đó và phù hợp với quy định của Luật Thi đua, Khen thưởng.

e.1.5) Tiền thưởng kèm theo giải thưởng Hồ Chí Minh, giải thưởng Nhà nước.

e.1.6) Tiền thưởng kèm theo Kỷ niệm chương, Huy hiệu.

e.1.7) Tiền thưởng kèm theo Bằng khen, Giấy khen.

Thẩm quyền ra quyết định khen thưởng, mức tiền thưởng kèm theo các danh hiệu thi đua, hình thức khen thưởng nêu trên phải phù hợp với quy định của Luật Thi đua khen thưởng.

…

Như vậy, các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức kể cả thưởng bằng chứng khoán sẽ phải chịu thuế thu nhập cá nhân, trừ các khoản tiền thưởng đã được nêu ra theo quy định trên.

Người lao động sau nhận tiền thưởng lễ 2 tháng 9 sẽ không bị khấu trừ thuế thu nhập cá nhân ngay mà sẽ khấu trừ khi tính lương tháng 9 2024 theo biểu thuế suất lũy tiến từng phần.