Doanh nghiệp nhỏ và siêu nhỏ có thuộc đối tượng được gia hạn nộp thuế và tiền thuê đất theo Nghị định 64 không?

Căn cứ theo Điều 3 Nghị định 64/2024/NĐ-CP quy định đối tượng được gia hạn nộp thuế và tiền thuê đất như sau:

Đối tượng được gia hạn

…

4. Doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Nghị định số 80/2021/NĐ-CP ngày 26 tháng 8 năm 2021 của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

Ngành kinh tế, lĩnh vực của doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân kinh doanh quy định tại khoản 1, khoản 2 và khoản 3 Điều này là ngành, lĩnh vực mà doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh và phát sinh doanh thu trong năm 2023 hoặc 2024.

Như vậy, theo quy định nêu trên thì doanh nghiệp nhỏ và siêu nhỏ thuộc đối tượng được gia hạn nộp thuế và tiền thuê đất theo Nghị định 64/2024/NĐ-CP.

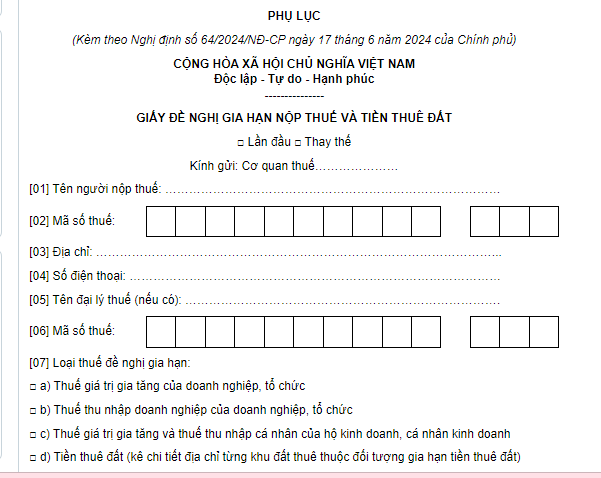

Mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất dành cho doanh nghiệp nhỏ và siêu nhỏ? Cách điền chính xác nhất? (Hình từ Internet)

Mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất dành cho doanh nghiệp nhỏ và siêu nhỏ?

Mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất dành cho doanh nghiệp nhỏ và siêu nhỏ là mẫu quy định tại Phụ lục ban hành kèm theo Nghị định 64/2024/NĐ-CP có dạng như sau:

Tải về: Mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất dành cho doanh nghiệp nhỏ và siêu nhỏ

Cách điền mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất dành cho doanh nghiệp nhỏ và siêu nhỏ chính xác nhất?

Theo quy định tại Phụ lục ban hành kèm Nghị định 64/2024/NĐ-CP có hướng dẫn cách điền mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất như sau:

– Mục I: Người nộp thuế tự xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Nghị định 80/2021/NĐ-CP.

– Mục II: Người nộp thuế tự xác định theo quy định tại Quyết định số 27/2018/QĐ-TTg ngày 06/7/2018 của Thủ tướng Chính phủ; Nghị định 111/2015/NĐ-CP ngày 03/11/2015 của Chính phủ; Quyết định số 319/QĐ-TTg ngày 15/3/2018 của Thủ tướng Chính phủ.

– Giấy đề nghị gia hạn nộp thuế, tiền thuê đất chỉ gửi 01 lần cho cơ quan thuế quản lý trực tiếp cho cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn. Phương thức nộp người nộp thuế lựa chọn như sau:

+ Người nộp thuế nộp theo phương thức điện tử gửi tới Cổng thông tin điện tử của cơ quan thuế.

+ Người nộp thuế nộp trực tiếp tới cơ quan thuế hoặc nộp qua dịch vụ bưu chính.

Thời gian gia hạn nộp tiền thuê đất đối với doanh nghiệp nhỏ và siêu nhỏ là bao lâu?

Căn cứ theo khoản 4 Điều 4 Nghị định 64/2024/NĐ-CP quy định về việc gia hạn nộp thuế TNCN như sau:

Gia hạn thời hạn nộp thuế và tiền thuê đất

…

4. Đối với tiền thuê đất

Gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2024 (số phải nộp kỳ thứ hai năm 2024) của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng quy định tại Điều 3 Nghị định này đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 02 tháng kể từ ngày 31 tháng 10 năm 2024.

Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ gia đình, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định này.

5. Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định này thì: doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo hướng dẫn tại Nghị định này.

Như vậy, gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2024 (số phải nộp kỳ thứ hai năm 2024) của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng quy định tại Điều 3 Nghị định 64/2024/NĐ-CP đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm.

Theo đó, thời gian gia hạn nộp tiền thuê đất đối với doanh nghiệp nhỏ và siêu nhỏ là 02 tháng kể từ ngày 31 tháng 10 năm 2024.