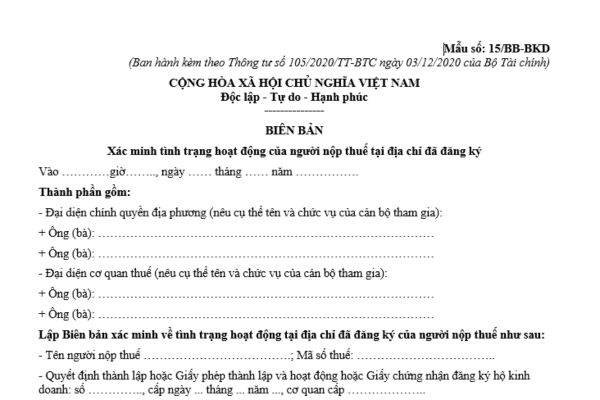

Mẫu biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký?

Mẫu biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký là Mẫu số 15/BB-BKD ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

Mẫu biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

Cơ quan thuế xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký khi tiếp nhận những văn bản nào?

Căn cứ theo khoản 1 Điều 17 Thông tư 105/2020/TT-BTC quy định như sau:

Chấm dứt hiệu lực mã số thuế đối với người nộp thuế trong trường hợp cơ quan thuế ban hành Thông báo không hoạt động tại địa chỉ đã đăng ký

1. Trong thời hạn chậm nhất năm (05) ngày làm việc kể từ khi ban hành hoặc tiếp nhận một trong các văn bản (Quyết định, Văn bản, Thông báo) dưới đây, cơ quan thuế thực hiện xác minh thực tế hoạt động của người nộp thuế:

a) Thông báo đôn đốc nộp hồ sơ khai thuế, báo cáo thuế lần 2 do cơ quan thuế ban hành, người nộp thuế vẫn chưa nộp hồ sơ khai thuế, báo cáo thuế.

b) Các văn bản của cơ quan thuế gửi cho người nộp thuế qua đường bưu chính nhưng bưu điện trả lại do không có người nhận hoặc do địa chỉ không tồn tại.

c) Cơ quan thuế nhận được thông tin do các tổ chức, cá nhân cung cấp về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

d) Cơ quan quản lý nhà nước có thẩm quyền có văn bản gửi cơ quan thuế thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

…

Theo đó, cơ quan thuế thực hiện xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký trong thời hạn chậm nhất là 05 ngày làm việc kể từ khi ban hành hoặc tiếp nhận một trong các văn bản sau đây:

– Thông báo đôn đốc nộp hồ sơ khai thuế, báo cáo thuế lần 2 do cơ quan thuế ban hành, người nộp thuế vẫn chưa nộp hồ sơ khai thuế, báo cáo thuế.

– Các văn bản của cơ quan thuế gửi cho người nộp thuế qua đường bưu chính nhưng bưu điện trả lại do không có người nhận hoặc do địa chỉ không tồn tại.

– Cơ quan thuế nhận được thông tin do các tổ chức, cá nhân cung cấp về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

– Cơ quan quản lý nhà nước có thẩm quyền có văn bản gửi cơ quan thuế thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Người nộp thuế có phải ký vào biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký không?

Người nộp thuế có phải ký vào biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký hay không thì căn cứ theo quy định tại khoản 2 Điều 17 Thông tư 105/2020/TT-BTC như sau:

Chấm dứt hiệu lực mã số thuế đối với người nộp thuế trong trường hợp cơ quan thuế ban hành Thông báo không hoạt động tại địa chỉ đã đăng ký

…

2. Cơ quan thuế phối hợp với chính quyền địa phương (Ủy ban nhân dân cấp xã, cơ quan công an quản lý địa bàn) thực hiện xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký.

a) Trường hợp kết quả xác minh người nộp thuế còn hoạt động tại địa chỉ đã đăng ký thì người nộp thuế phải ký xác nhận vào Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư này, đồng thời người nộp thuế phải thực hiện đầy đủ các nghĩa vụ thuế, yêu cầu của cơ quan thuế theo quy định của pháp luật.

b) Trường hợp kết quả xác minh người nộp thuế không hoạt động tại địa chỉ đã đăng ký thì cơ quan thuế phối hợp với chính quyền địa phương lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu số 15/BB-BKD ban hành kèm theo Thông tư này. Cơ quan thuế ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký mẫu số 16/TB-ĐKT ban hành kèm theo Thông tư này trong thời hạn 03 (ba) ngày làm việc kể từ ngày ghi trên biên bản, đồng thời cập nhật thông tin mã số thuế của người nộp thuế về trạng thái “NNT không hoạt động tại địa chỉ đã đăng ký” vào Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất vào đầu giờ ngày làm việc tiếp theo ngày ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký; đồng thời truyền thông tin cho Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã ngay trong ngày cập nhật trạng thái “NNT không hoạt động tại địa chỉ đã đăng ký” vào Hệ thống ứng dụng đăng ký thuế.

…

Như vậy, theo quy định nêu trên, trong trường hợp kết quả xác minh người nộp thuế còn hoạt động tại địa chỉ đã đăng ký thì người nộp thuế phải ký xác nhận vào Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký, đồng thời người nộp thuế phải thực hiện đầy đủ các nghĩa vụ thuế, yêu cầu của cơ quan thuế theo quy định của pháp luật.