Mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay sẽ là mẫu nào?

Mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay sẽ là mẫu nào?

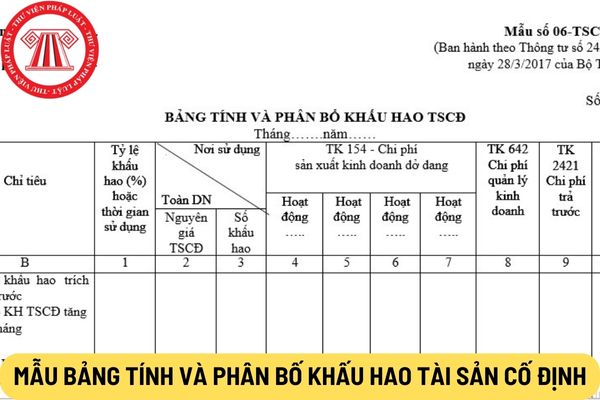

Mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay là Mẫu số 06 – TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC.

Tại đây Tải mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay

Nội dung chủ yếu trong bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã là gì?

Theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã dùng để phản ánh số khấu hao tài sản cố định phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng tài sản cố định hàng tháng.

Kết cấu và nội dung chủ yếu của bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã gồm:

Bảng tính và phân bổ khấu hao tài sản cố định có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng tài sản cố địnhvà các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao tài sản cố định tháng trước.

+ Các dòng số khấu hao tài sản cố định tăng, giảm tháng này được phản ánh chi tiết cho từng tài sản cố định có liên quan đến số tăng, giảm khấu hao tài sản cố định theo chế độ quy định hiện hành về khấu hao tài sản cố định.

Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Mẫu bảng tính và phân bố khấu hao tài sản cố định của hợp tác xã mới nhất hiện nay sẽ là mẫu nào?

Hợp tác xã có những loại tài sản không chia nào?

Theo quy định tại khoản 1 Điều 45 Luật Hợp tác xã 2012 thì vốn hoạt động của hợp tác xã, liên hiệp hợp tác xã gồm vốn góp của thành viên, hợp tác xã thành viên, vốn huy động, vốn tích luỹ, các quỹ của hợp tác xã, liên hiệp hợp tác xã; các khoản trợ cấp, hỗ trợ của Nhà nước, của các tổ chức, cá nhân trong nước và nước ngoài; được tặng, cho và các nguồn thu hợp pháp khác.

Tài sản không chia của hợp tác xã được quy định tại khoản 2 Điều 48 Luật Hợp tác xã 2012 như sau:

Tài sản của hợp tác xã, liên hiệp hợp tác xã

1. Tài sản của hợp tác xã, liên hiệp hợp tác xã được hình thành từ nguồn sau đây:

a) Vốn góp của thành viên, hợp tác xã thành viên;

b) Vốn huy động của thành viên, hợp tác xã thành viên và vốn huy động khác;

c) Vốn, tài sản được hình thành trong quá trình hoạt động của hợp tác xã, liên hiệp hợp tác xã;

d) Khoản trợ cấp, hỗ trợ của Nhà nước và khoản được tặng, cho khác.

2. Tài sản không chia của hợp tác xã, liên hiệp hợp tác xã bao gồm:

a) Quyền sử dụng đất do Nhà nước giao đất, cho thuê đất;

b) Khoản trợ cấp, hỗ trợ không hoàn lại của Nhà nước; khoản được tặng, chữ theo thỏa thuận là tài sản không chia;

c) Phần trích lại từ quỹ đầu tư phát triển hằng năm được đại hội thành viên quyết định đưa vào tài sản không chia;

d) Vốn, tài sản khác được điều lệ quy định là tài sản không chia.

3. Việc quản lý, sử dụng tài sản của hợp tác xã, liên hiệp hợp tác xã được thực hiện theo quy định của điều lệ, quy chế quản lý tài chính của hợp tác xã, liên hiệp hợp tác xã, nghị quyết đại hội thành viên và các quy định của pháp luật có liên quan.

Như vậy, tài sản không chia của hợp tác xã gồm những loại tài sản sau:

– Quyền sử dụng đất do Nhà nước giao đất, cho thuê đất.

– Khoản trợ cấp, hỗ trợ không hoàn lại của Nhà nước; khoản được tặng, chữ theo thỏa thuận là tài sản không chia.

– Phần trích lại từ quỹ đầu tư phát triển hằng năm được đại hội thành viên quyết định đưa vào tài sản không chia.

– Vốn, tài sản khác được điều lệ quy định là tài sản không chia.

Lưu ý: Việc quản lý, sử dụng tài sản của hợp tác xã được thực hiện theo quy định của điều lệ, quy chế quản lý tài chính của hợp tác xã, nghị quyết đại hội thành viên và các quy định của pháp luật có liên quan.

Trần Thị Tuyết Vân