Hồ sơ đề nghị hoàn thuế giá trị gia tăng trong trường hợp viên chức ngoại giao được hưởng ưu đãi miễn trừ ngoại giao?

Hồ sơ đề nghị hoàn thuế giá trị gia tăng trong trường hợp được hưởng ưu đãi miễn trừ ngoại giao được quy định tại điểm e khoản 2 Điều 28 Thông tư 80/2021/TT-BTC, cụ thể gồm:

– Bảng kê thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao theo mẫu số 01-3a/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC có xác nhận của Cục Lễ tân nhà nước trực thuộc Bộ Ngoại giao về việc chi phí đầu vào thuộc diện áp dụng miễn trừ ngoại giao để được hoàn thuế.

– Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng theo mẫu số 01-3b/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

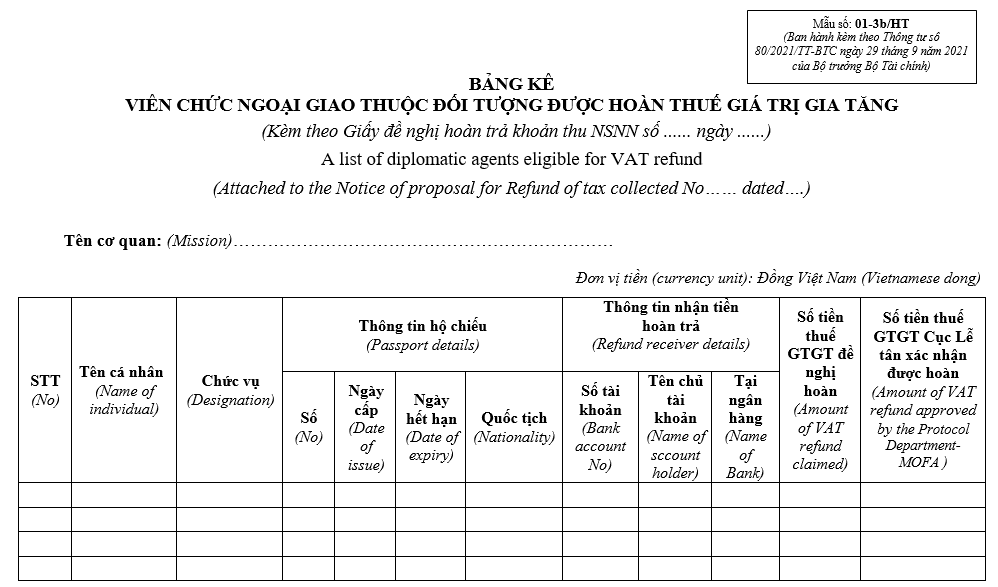

Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng là mẫu nào?

Mẫu Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng là Mẫu 01-3b/HT thuộc Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC:

Trình tự giải quyết yêu cầu hoàn thuế giá trị gia tăng trong trường hợp viên chức ngoại giao được hưởng ưu đãi miễn trừ ngoại giao?

Trình tự yêu cầu hoàn thuế giá trị gia tăng trong trường hợp được hưởng ưu đãi miễn trừ ngoại giao được thực hiện như sau:

Bước 1. Người nộp thuế được hưởng ưu đãi miễn trừ ngoại giao thuộc trường hợp và đối tượng được hoàn thuế GTGT chuẩn bị hồ sơ đề nghị hoàn và gửi đến cơ quan thuế.

Trường hợp người nộp thuế gửi hồ sơ qua giao dịch điện tử: người nộp thuế truy cập vào Cổng thông tin điện tử mà người nộp thuế lựa chọn (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền bao gồm:

+ Cổng dịch vụ công quốc gia, Cổng dịch vụ công cấp Bộ, cấp tỉnh theo quy định về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính và đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế để khai hồ sơ hoàn thuế và các phụ lục đính kèm theo quy định dưới dạng điện tử (nếu có), ký điện tử và gửi đến cơ quan thuế qua Cổng thông tin điện tử mà NNT lựa chọn.

Bước 2. Cơ quan thuế tiếp nhận:

++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế:

+++ Tiếp nhận hồ sơ: công chức thuế tiếp nhận hồ sơ và gửi Thông báo về việc tiếp nhận hồ sơ theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

+++ Kiểm tra, giải quyết hồ sơ:

++++ Hồ sơ được chấp nhận/không chấp nhận: Cơ quan thuế gửi Thông báo chấp nhận/không chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC trong thời hạn 03 (ba) ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế.

++++ Hồ sơ được chấp nhận giải quyết: Cơ quan thuế giải quyết hồ sơ đề nghị hoàn thuế của NNT và trả kết quả theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

++ Trường hợp hồ sơ được gửi qua đường bưu chính:

+++ Tiếp nhận hồ sơ: công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ và ghi sổ hồ sơ trên hệ thống ứng dụng quản lý thuế.

+++ Kiểm tra, giải quyết hồ sơ:

++++ Hồ sơ được chấp nhận/không chấp nhận: Cơ quan thuế gửi thông báo chấp nhận/không chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC trong thời hạn 03 (ba) ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế.

++++ Hồ sơ không đúng thủ tục: Cơ quan thuế gửi Thông báo về việc hồ sơ không đúng thủ tục theo mẫu số 03/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC trong thời hạn 03 (ba) ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế.

++++ Hồ sơ được chấp nhận giải quyết: Cơ quan thuế giải quyết hồ sơ đề nghị hoàn thuế của NNT và trả kết quả theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

++ Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận hồ sơ hoàn thuế do cơ quan thuế thực hiện thông qua hệ thống xử lý dữ liệu điện tử:

+++ Tiếp nhận hồ sơ: Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo tiếp nhận việc NNT đã nộp hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC cho NNT qua Cổng thông tin điện tử mà NNT lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) chậm nhất 15 phút kể từ khi nhận được hồ sơ đề nghị hoàn thuế của NNT.

+++ Kiểm tra, giải quyết hồ sơ:

++++ Hồ sơ được chấp nhận/không chấp nhận: Cơ quan thuế gửi thông báo chấp nhận/không chấp nhận hồ sơ theo mẫu số 02/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC đến Cổng thông tin điện tử mà NNT lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) trong thời hạn 03 (ba) ngày làm việc kể từ ngày thông báo tiếp nhận hồ sơ hoàn thuế điện tử.

++++ Hồ sơ được chấp nhận giải quyết: Cơ quan thuế giải quyết hồ sơ đề nghị hoàn thuế của NNT và trả kết quả theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.