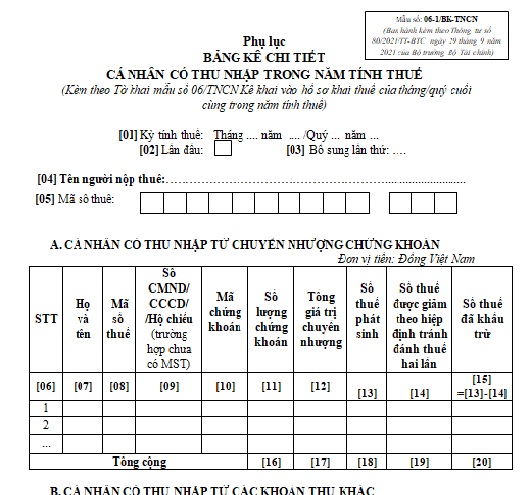

Mẫu Bảng kê khai thuế của tháng, quý cuối cùng trong năm tính thuế đối với cá nhân có thu nhập trong năm tính thuế là mẫu nào?

Mẫu Bảng kê khai thuế của tháng, quý cuối cùng trong năm tính thuế đối với cá nhân có thu nhập trong năm tính thuế là Mẫu 06-1/BK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu Bảng kê khai thuế của tháng, quý cuối cùng trong năm tính thuế đối với cá nhân có thu nhập trong năm tính thuế

Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai theo tháng, theo quý là khi nào?

Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai theo tháng, theo quý được quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019 như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

…

Theo đó, thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

– Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

– Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Lưu ý:

Thời hạn nộp hồ sơ kê khai thuế được quy định tại Điều 44 Luật Quản lý thuế 2019 như sau:

– Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

– Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ kê khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Mẫu kê khai thuế của tháng, quý cuối cùng trong năm tính thuế đối với cá nhân có thu nhập trong năm tính thuế là mẫu nào? (Hình từ Internet)

Người nộp thuế có thể nộp hồ sơ kê khai thuế ở đâu?

Địa điểm nộp hồ sơ kê khai thuế được quy định tại Điều 45 Luật Quản lý thuế 2019 như sau:

Địa điểm nộp hồ sơ khai thuế

1. Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

2. Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

3. Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

4. Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

a) Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

b) Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

c) Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

d) Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

đ) Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.

Theo đó, người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

Lưu ý:

– Trường hợp nộp hồ sơ kê khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ kê khai thuế thực hiện theo quy định của cơ chế đó.

– Chính phủ quy định địa điểm nộp hồ sơ kê khai thuế đối với các trường hợp sau đây:

+ Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

+ Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

+ Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

+ Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

+ Người nộp thuế thực hiện kê khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.