Lập ngân sách vốn gắn liền với bài học từ hãng xe taxi huyền thoại 1 thời Mai Linh năm 2012. Theo báo cáo tài chính hợp nhất năm 2011, tổng nợ của tập đoàn này lên đến 4.703 tỷ đồng, trong đó nợ ngắn hạn là 2.195 tỷ đồng và dài hạn là 2.507 tỷ đồng. Số nợ này lớn gấp 10 lần vốn chủ sở hữu của Mai Linh (kết thúc năm 2011 vốn chủ sở hữu của Mai Linh là 504 tỷ đồng). Tính đến thời điểm 30/6/2012, trong tổng vốn gần 5.580 tỷ đồng của Mai Linh, nợ phải trả đã chiếm 4.690 tỷ đồng, tương đương 84%.

- Vấn đề nợ nần của Mai Linh xuất phát từ đâu?

- Ngân sách vốn của Mai Linh có vấn đề gì?

Hãy cùng Kế toán Việt hưng đi tìm hiểu và giải đáp vấn đề.

NGÂN SÁCH VỐN DOANH NGHIỆP LÀ GÌ?

Khi đề cập đến ngân sách vốn, thường người ta chỉ xem xét ngân sách vốn dài hạn: (i) nợ dài hạn, (ii) vốn chủ sở hữu. Đặc điểm ngân sách vốn dài hạn:

- Được cấu thành bởi vốn dài hạn, ổn định của doanh nghiệp.

- Có ảnh hưởng quan trọng đến hiệu quả sản xuất kinh doanh của doanh nghiệp.

- Không có ngân sách vốn tối ưu chung cho tất cả các doanh nghiệp.

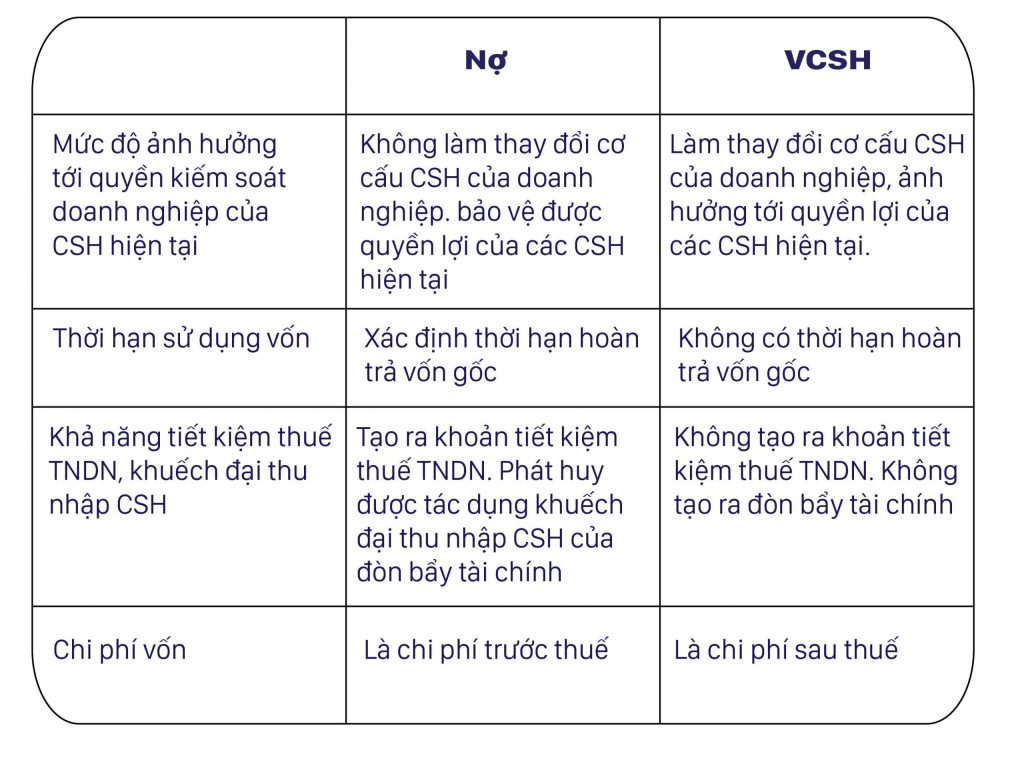

Khi xem xét ngân sách vốn của một doanh nghiệp, người ta thường chú trọng đến mối quan hệ giữa nợ và vốn chủ sở hữu. So sánh đặc điểm của nợ và vốn chủ sở hữu trên một số khía cạnh cơ bản như sau:

Đặc điểm của nợ và vốn chủ sở hữu

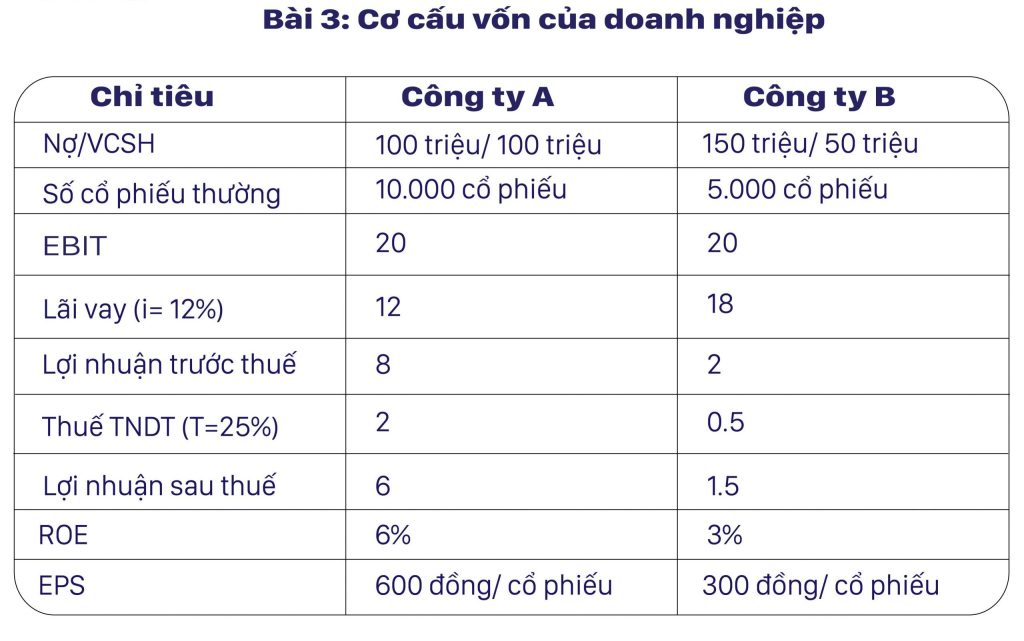

Ví dụ: Xét 2 công ty A và B có các thông tin như sau: 2 công ty có cùng quy mô tổng tài sản (tổng nguồn vốn) là 200 triệu đồng. Năng lực hoạt động kinh doanh của 2 công ty là như nhau (trong cùng một điều kiện, 2 công ty sẽ tạo ra cùng một mức EBIT). Hệ số Nợ của công ty A và B lần lượt là: 50% và 75%. Giá trị sổ sách của cổ phiếu thường của 2 công ty đều là: 10.000 đồng/cổ phiếu. 2 công ty chịu cùng một mức lãi suất vay vốn là 12%/năm. Thuế suất thuế TNDN là 25%.

Trường hợp 1: Trong điều kiện nền kinh tế tăng trưởng, 2 công ty A và B cùng đạt được mức EBIT là 30 triệu đồng.

Trong trường hợp này, công ty B là công ty sử dụng nợ nhiều hơn và đã có ROE, EPS cao hơn.

Trường hợp 2: Trong điều kiện nền kinh tế suy thoái, 2 công ty A và B cùng đạt được mức EBIT là 20 triệu đồng. Trong trường hợp này, công ty B sử dụng nợ nhiều hơn nhưng lại có ROE , EPS thấp hơn. Từ ví dụ trên cho thấy, việc sử dụng nợ có thể tác động đến các cổ đông và mục tiêu của doanh nghiệp theo hai hướng:

Thứ nhất, việc sử dụng nợ có xu hướng gia tăng thu nhập trên cổ phiếu (EPS), như chúng ta thấy ở trường hợp 1, điều này sẽ dẫn đến tăng giá cổ phiếu. Bằng cách tăng vốn thông qua vay nợ, các chủ doanh nghiệp vẫn nắm quyền kiểm soát và điều hành doanh nghiệp mà không phải tự góp thêm vốn. Nếu doanh nghiệp thu được lợi ích từ việc sử dụng nguồn vốn vay thì lợi nhuận dành cho các chủ sở hữu doanh nghiệp sẽ gia tăng đáng kể.

Thứ hai, việc sử dụng nợ làm tăng rủi ro cho các cổ đông, như chúng ta thấy trong trường hợp 2, dẫn đến giảm giá cổ phiếu. Khi vay nợ, doanh nghiệp cam kết thanh toán các khoản gốc và lãi vay cho các chủ nợ, tạo ra một áp lực tài chính cho doanh nghiệp. Trong tình huống xấu khi doanh nghiệp kinh doanh yếu kém hoặc trong nền kinh tế suy thoái, lợi nhuận doanh nghiệp tạo ra có thể chỉ vừa đủ hoặc không đủ chi trả chi phí vay vốn, dẫn đến rủi ro mất khả năng thanh toán và rủi ro phá sản.

Như vậy, nếu không xem xét ngân sách vốn hợp lý: Sử dụng nợ làm tăng rủi ro, cụ thể là rủi ro tài chính của doanh nghiệp.

Các nhân tố ảnh hưởng đến lập ngân sách vốn

Đòn bẩy kinh doanh trong lập ngân sách vốn

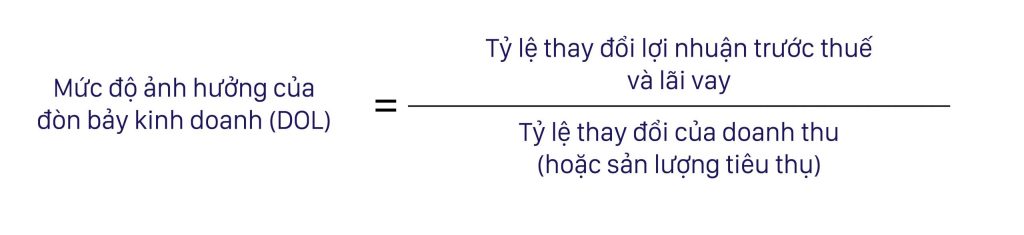

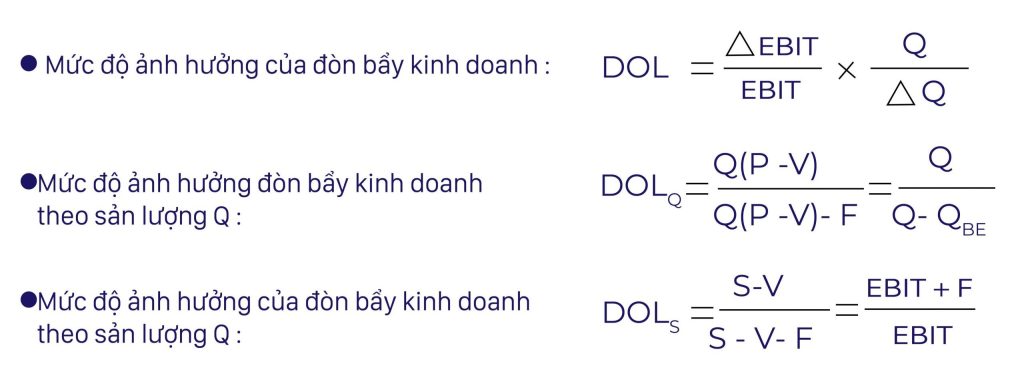

Đòn bẩy kinh doanh là việc sử dụng các tài sản có chi phí hoạt động cố định nhằm hy vọng gia tăng lợi nhuận trước thuế và lãi vay, giúp ngân sách vốn được duy trì hoạt động hiệu quả.

Một doanh nghiệp có đòn bẩy kinh doanh cao thì chỉ cần một sự thay đổi nhỏ của doanh thu (hoặc sản lượng hàng hóa tiêu thụ) có thể dẫn đến sự thay đổi lớn hơn về lợi nhuận trước thuế và lãi vay của doanh nghiệp. Tuy nhiên, sử dụng đòn bẩy kinh doanh như sử dụng con dao hai lưỡi. Doanh nghiệp có đòn bẩy kinh doanh lớn có khả năng gia tăng nhanh lợi nhuận nhưng cũng ẩn chứa rủi ro lớn.

Để có thể sử dụng đòn bẩy hiểu quả, các bạn có thể xem cho tiết phương pháp lập ngân sách vốn tại page Việt hưng. Chúng tôi luôn cập nhật những kiến thức mới nhất về ngân sách cho kế toán, nhà đầu tư và chủ doanh nghiệp.

Như vậy mức độ ảnh hưởng của đòn bẩy kinh doanh phản ánh mức độ thay đổi của lợi nhuận trước thuế và lãi vay do kết quả từ sự thay đổi của doanh thu tiêu thụ (hoặc sản lượng hàng hoá tiêu thụ).

Lấy ví dụ hãng xe Mai Linh. Thành lập ngày 12/7/1993 với số vốn ban đầu chỉ là 300 triệu đồng, 2 chiếc xe du lịch 4 chỗ và 25 nhân viên, sau 15 năm , Công ty TNHH Mai Linh đã trở thành thương hiệu nổi tiếng trên đất nước Việt Nam. Hoạt động chính là vận tải (taxi, lữ hành), lữ hành du lịch,….

Sau khủng hoảng toàn cầu 2008, theo thống kê tại thời điểm đầu năm 2012, Tập đoàn Mai Linh có khoản lỗ lũy kế xấp xỉ 440 tỷ đồng. bằng phân nửa so với vốn điều lệ 876 tỷ đồng của công ty. Theo công bố của ML, trong cơ cấu nguồn vốn gần 5.580 tỷ đồng của ML tại thời điểm 30/6, “nợ phải trả” đã chiếm 4.690 tỷ đồng, tương đương 84%. Chỉ tính riêng khoản vay dài hạn từ ngân hàng của MLG con số đã lên đến hơn 830 tỷ đồng.

Chưa kể ML còn vay tín chấp các đối tượng khác 685 tỷ đồng với lãi suất 1,8-1,84%. ML cũng có hơn 300 tỷ đồng vay ngắn hạn ngân hàng với lãi suất 1,42-1,75%/tháng, tương ứng 17-21%/năm.

Đặt trong bối cảnh 2012, lãi suất cho vay từ 20%/năm có thể xem là quá sức chịu đựng đối với nhiều doanh nghiệp. Đến năm 2015, Mai Linh cùng một số công ty thành viên đã là những “con nợ lớn” của Bảo hiểm xã hội quận 1, TP Hồ Chí Minh.

Cho đến nay Mai Linh vẫn chưa thể lấy lại phong độ kinh doanh của mình. Miếng bánh kinh doanh vận tải bị giằng xé bởi Grab, Uber, Bee,… càng khiến kết quả kinh doanh Mai Linh trở nên kém khả quan.

Nguyên nhân có thể thấy rằng, Mai Linh không quản trị được ngân sách vốn, mở rộng và vay mượn quá nhiều khiến công ty rơi vào vòng xoáy nợ nần. Từ bài học của Mai Linh, có thể rút ra được “ Phải có phương pháp lập ngân sách vốn tốt”, công ty mới có thể phát triển bền vững

Giải pháp lập ngân sách vốn cho doanh nghiệp.

Lý thuyết Modigliani – Miller ngân sách vốn tối ưu: ngân sách vốn tối ưu là cơ cấu vốn cân đối được giữa rủi ro và lợi nhuận và do đó, tối đa hóa được giá cả cổ phiếu của công ty. Thiết lập cơ cấu vốn tối ưu liên quan đến việc đánh đổi giữa rủi ro và lợi nhuận:

Trong trường hợp có thuế thu nhập công ty, giá trị công ty có vay nợ bằng giá trị công ty không vay nợ cộng hiện giá của lá chắn thuế. Về mặt toán học, mệnh đề M&M I trong trường hợp có thuế được diễn tả bằng công thức sau:

“Giá trị công ty khi có vay nợ = Giá trị công ty khi không vay nợ +Thuế suất thuế thu nhập doanh nghiệp. Nợ vay”.

Ví dụ: Công ty A có thuế suất thuế thu nhập doanh nghiệp 35%, lợi nhuận trước thuế và lãi vay (EBIT) hàng năm 1 triệu USD. Toàn bộ lợi nhuận sau thuế được sử dụng để trả cổ tức cho cổ đông. Công ty đang xem xét 2 phương án cơ cấu vốn:

- Phương án 1: Công ty không sử dụng nợ.

- Phương án 2: Công ty vay 4 triệu nợ (B) với lãi suất rB 10%. Dòng tiền dành cho cổ đông và trái chủ như sau (đơn vị $):

của doanh nghiệp. Chỉ 1 sai lầm trong việc lâm ngân sách có thể khiến 1 đế chế rơi vòng vòng xoáy nợ nần. Bài học từ Tập đoàn Mai Linh vẫn còn hiện hữu, rất nhiều doanh nghiệp vẫn đang loay hoay trong việc thiết lập ngân sách vốn. Vì vậy, Việt hưng tâm huyết mang đến Khoá học lập kế hoạch ngân sách

KHÓA HỌC LẬP NGÂN SÁCH

Khoá học lập kế hoạch ngân sách học viện Việt hưng sẽ giúp kế toán chấm dứt các điểm mù khiến cho việc lập kế hoạch ngân sách trở nên khó khăn và thất bại. Thay vào đó, các chuyên gia sẽ cầm tay chỉ việc hướng dẫn một cách chi tiết từng – bước – một giúp bạn đi từng bước nhỏ tới việc triển khai một kế hoạch ngân sách có tính thực thi đến từng phòng ban.

Sau khi kết thúc khoá học, bạn có thể

- Hiểu sâu sắc về 5 loại kế hoạch ngân sách mà kế toán cần

- Nắm vững quy trình và phương pháp lập ngân sách: Phân tích dữ liệu năm cũ, đặt mục tiêu tài chính, các chiến lược thực thi…

- Thực hành ứng dụng Power Query, Power Pivot trong việc lập báo cáo phân tích ngân sách kinh doanh, dòng tiền, phương pháp quản trị, kiểm soát ngân sách trực tiếp trên máy tính của học viên.

- Kiểm soát tính hiệu quả về sự luân chuyển của dòng tiền, biết cách tối ưu từng hoạt động với kế hoạch ngân sách tương ứng. Tính toán được doanh thu mong đợi, tính được giá bán hàng, tính được các thu nhập hoạt động dự kiến, triển khai các tình huống thực tế.

- Gia tăng giá trị của bản thân trong doanh nghiệp.

Lập ngân sách vốn gắn liền với bài học từ hãng xe taxi huyền thoại 1 thời Mai Linh năm 2012. Theo báo cáo tài chính hợp nhất năm 2011, tổng nợ của tập đoàn này lên đến 4.703 tỷ đồng, trong đó nợ ngắn hạn là 2.195 tỷ đồng và dài hạn là 2.507 tỷ đồng. Số nợ này lớn gấp 10 lần vốn chủ sở hữu của Mai Linh (kết thúc năm 2011 vốn chủ sở hữu của Mai Linh là 504 tỷ đồng). Tính đến thời điểm 30/6/2012, trong tổng vốn gần 5.580 tỷ đồng của Mai Linh, nợ phải trả đã chiếm 4.690 tỷ đồng, tương đương 84%.

- Vấn đề nợ nần của Mai Linh xuất phát từ đâu?

- Ngân sách vốn của Mai Linh có vấn đề gì?

Hãy cùng Kế toán Việt hưng đi tìm hiểu và giải đáp vấn đề.

NGÂN SÁCH VỐN DOANH NGHIỆP LÀ GÌ?

Khi đề cập đến ngân sách vốn, thường người ta chỉ xem xét ngân sách vốn dài hạn: (i) nợ dài hạn, (ii) vốn chủ sở hữu. Đặc điểm ngân sách vốn dài hạn:

- Được cấu thành bởi vốn dài hạn, ổn định của doanh nghiệp.

- Có ảnh hưởng quan trọng đến hiệu quả sản xuất kinh doanh của doanh nghiệp.

- Không có ngân sách vốn tối ưu chung cho tất cả các doanh nghiệp.

Khi xem xét ngân sách vốn của một doanh nghiệp, người ta thường chú trọng đến mối quan hệ giữa nợ và vốn chủ sở hữu. So sánh đặc điểm của nợ và vốn chủ sở hữu trên một số khía cạnh cơ bản như sau:

Đặc điểm của nợ và vốn chủ sở hữu

Ví dụ: Xét 2 công ty A và B có các thông tin như sau: 2 công ty có cùng quy mô tổng tài sản (tổng nguồn vốn) là 200 triệu đồng. Năng lực hoạt động kinh doanh của 2 công ty là như nhau (trong cùng một điều kiện, 2 công ty sẽ tạo ra cùng một mức EBIT). Hệ số Nợ của công ty A và B lần lượt là: 50% và 75%. Giá trị sổ sách của cổ phiếu thường của 2 công ty đều là: 10.000 đồng/cổ phiếu. 2 công ty chịu cùng một mức lãi suất vay vốn là 12%/năm. Thuế suất thuế TNDN là 25%.

Trường hợp 1: Trong điều kiện nền kinh tế tăng trưởng, 2 công ty A và B cùng đạt được mức EBIT là 30 triệu đồng.

Trong trường hợp này, công ty B là công ty sử dụng nợ nhiều hơn và đã có ROE, EPS cao hơn.

Trường hợp 2: Trong điều kiện nền kinh tế suy thoái, 2 công ty A và B cùng đạt được mức EBIT là 20 triệu đồng. Trong trường hợp này, công ty B sử dụng nợ nhiều hơn nhưng lại có ROE , EPS thấp hơn. Từ ví dụ trên cho thấy, việc sử dụng nợ có thể tác động đến các cổ đông và mục tiêu của doanh nghiệp theo hai hướng:

Thứ nhất, việc sử dụng nợ có xu hướng gia tăng thu nhập trên cổ phiếu (EPS), như chúng ta thấy ở trường hợp 1, điều này sẽ dẫn đến tăng giá cổ phiếu. Bằng cách tăng vốn thông qua vay nợ, các chủ doanh nghiệp vẫn nắm quyền kiểm soát và điều hành doanh nghiệp mà không phải tự góp thêm vốn. Nếu doanh nghiệp thu được lợi ích từ việc sử dụng nguồn vốn vay thì lợi nhuận dành cho các chủ sở hữu doanh nghiệp sẽ gia tăng đáng kể.

Thứ hai, việc sử dụng nợ làm tăng rủi ro cho các cổ đông, như chúng ta thấy trong trường hợp 2, dẫn đến giảm giá cổ phiếu. Khi vay nợ, doanh nghiệp cam kết thanh toán các khoản gốc và lãi vay cho các chủ nợ, tạo ra một áp lực tài chính cho doanh nghiệp. Trong tình huống xấu khi doanh nghiệp kinh doanh yếu kém hoặc trong nền kinh tế suy thoái, lợi nhuận doanh nghiệp tạo ra có thể chỉ vừa đủ hoặc không đủ chi trả chi phí vay vốn, dẫn đến rủi ro mất khả năng thanh toán và rủi ro phá sản.

Như vậy, nếu không xem xét ngân sách vốn hợp lý: Sử dụng nợ làm tăng rủi ro, cụ thể là rủi ro tài chính của doanh nghiệp.

Các nhân tố ảnh hưởng đến lập ngân sách vốn

Đòn bẩy kinh doanh trong lập ngân sách vốn

Đòn bẩy kinh doanh là việc sử dụng các tài sản có chi phí hoạt động cố định nhằm hy vọng gia tăng lợi nhuận trước thuế và lãi vay, giúp ngân sách vốn được duy trì hoạt động hiệu quả.

Một doanh nghiệp có đòn bẩy kinh doanh cao thì chỉ cần một sự thay đổi nhỏ của doanh thu (hoặc sản lượng hàng hóa tiêu thụ) có thể dẫn đến sự thay đổi lớn hơn về lợi nhuận trước thuế và lãi vay của doanh nghiệp. Tuy nhiên, sử dụng đòn bẩy kinh doanh như sử dụng con dao hai lưỡi. Doanh nghiệp có đòn bẩy kinh doanh lớn có khả năng gia tăng nhanh lợi nhuận nhưng cũng ẩn chứa rủi ro lớn.

Để có thể sử dụng đòn bẩy hiểu quả, các bạn có thể xem cho tiết phương pháp lập ngân sách vốn tại page Việt hưng. Chúng tôi luôn cập nhật những kiến thức mới nhất về ngân sách cho kế toán, nhà đầu tư và chủ doanh nghiệp.

Như vậy mức độ ảnh hưởng của đòn bẩy kinh doanh phản ánh mức độ thay đổi của lợi nhuận trước thuế và lãi vay do kết quả từ sự thay đổi của doanh thu tiêu thụ (hoặc sản lượng hàng hoá tiêu thụ).

Lấy ví dụ hãng xe Mai Linh. Thành lập ngày 12/7/1993 với số vốn ban đầu chỉ là 300 triệu đồng, 2 chiếc xe du lịch 4 chỗ và 25 nhân viên, sau 15 năm , Công ty TNHH Mai Linh đã trở thành thương hiệu nổi tiếng trên đất nước Việt Nam. Hoạt động chính là vận tải (taxi, lữ hành), lữ hành du lịch,….

Sau khủng hoảng toàn cầu 2008, theo thống kê tại thời điểm đầu năm 2012, Tập đoàn Mai Linh có khoản lỗ lũy kế xấp xỉ 440 tỷ đồng. bằng phân nửa so với vốn điều lệ 876 tỷ đồng của công ty. Theo công bố của ML, trong cơ cấu nguồn vốn gần 5.580 tỷ đồng của ML tại thời điểm 30/6, “nợ phải trả” đã chiếm 4.690 tỷ đồng, tương đương 84%. Chỉ tính riêng khoản vay dài hạn từ ngân hàng của MLG con số đã lên đến hơn 830 tỷ đồng.

Chưa kể ML còn vay tín chấp các đối tượng khác 685 tỷ đồng với lãi suất 1,8-1,84%. ML cũng có hơn 300 tỷ đồng vay ngắn hạn ngân hàng với lãi suất 1,42-1,75%/tháng, tương ứng 17-21%/năm.

Đặt trong bối cảnh 2012, lãi suất cho vay từ 20%/năm có thể xem là quá sức chịu đựng đối với nhiều doanh nghiệp. Đến năm 2015, Mai Linh cùng một số công ty thành viên đã là những “con nợ lớn” của Bảo hiểm xã hội quận 1, TP Hồ Chí Minh.

Cho đến nay Mai Linh vẫn chưa thể lấy lại phong độ kinh doanh của mình. Miếng bánh kinh doanh vận tải bị giằng xé bởi Grab, Uber, Bee,… càng khiến kết quả kinh doanh Mai Linh trở nên kém khả quan.

Nguyên nhân có thể thấy rằng, Mai Linh không quản trị được ngân sách vốn, mở rộng và vay mượn quá nhiều khiến công ty rơi vào vòng xoáy nợ nần. Từ bài học của Mai Linh, có thể rút ra được “ Phải có phương pháp lập ngân sách vốn tốt”, công ty mới có thể phát triển bền vững

Giải pháp lập ngân sách vốn cho doanh nghiệp.

Lý thuyết Modigliani – Miller ngân sách vốn tối ưu: ngân sách vốn tối ưu là cơ cấu vốn cân đối được giữa rủi ro và lợi nhuận và do đó, tối đa hóa được giá cả cổ phiếu của công ty. Thiết lập cơ cấu vốn tối ưu liên quan đến việc đánh đổi giữa rủi ro và lợi nhuận:

Trong trường hợp có thuế thu nhập công ty, giá trị công ty có vay nợ bằng giá trị công ty không vay nợ cộng hiện giá của lá chắn thuế. Về mặt toán học, mệnh đề M&M I trong trường hợp có thuế được diễn tả bằng công thức sau:

“Giá trị công ty khi có vay nợ = Giá trị công ty khi không vay nợ +Thuế suất thuế thu nhập doanh nghiệp. Nợ vay”.

Ví dụ: Công ty A có thuế suất thuế thu nhập doanh nghiệp 35%, lợi nhuận trước thuế và lãi vay (EBIT) hàng năm 1 triệu USD. Toàn bộ lợi nhuận sau thuế được sử dụng để trả cổ tức cho cổ đông. Công ty đang xem xét 2 phương án cơ cấu vốn:

- Phương án 1: Công ty không sử dụng nợ.

- Phương án 2: Công ty vay 4 triệu nợ (B) với lãi suất rB 10%. Dòng tiền dành cho cổ đông và trái chủ như sau (đơn vị $):

của doanh nghiệp. Chỉ 1 sai lầm trong việc lâm ngân sách có thể khiến 1 đế chế rơi vòng vòng xoáy nợ nần. Bài học từ Tập đoàn Mai Linh vẫn còn hiện hữu, rất nhiều doanh nghiệp vẫn đang loay hoay trong việc thiết lập ngân sách vốn. Vì vậy, Việt hưng tâm huyết mang đến Khoá học lập kế hoạch ngân sách

KHÓA HỌC LẬP NGÂN SÁCH

Khoá học lập kế hoạch ngân sách học viện Việt hưng sẽ giúp kế toán chấm dứt các điểm mù khiến cho việc lập kế hoạch ngân sách trở nên khó khăn và thất bại. Thay vào đó, các chuyên gia sẽ cầm tay chỉ việc hướng dẫn một cách chi tiết từng – bước – một giúp bạn đi từng bước nhỏ tới việc triển khai một kế hoạch ngân sách có tính thực thi đến từng phòng ban.

Sau khi kết thúc khoá học, bạn có thể

- Hiểu sâu sắc về 5 loại kế hoạch ngân sách mà kế toán cần

- Nắm vững quy trình và phương pháp lập ngân sách: Phân tích dữ liệu năm cũ, đặt mục tiêu tài chính, các chiến lược thực thi…

- Thực hành ứng dụng Power Query, Power Pivot trong việc lập báo cáo phân tích ngân sách kinh doanh, dòng tiền, phương pháp quản trị, kiểm soát ngân sách trực tiếp trên máy tính của học viên.

- Kiểm soát tính hiệu quả về sự luân chuyển của dòng tiền, biết cách tối ưu từng hoạt động với kế hoạch ngân sách tương ứng. Tính toán được doanh thu mong đợi, tính được giá bán hàng, tính được các thu nhập hoạt động dự kiến, triển khai các tình huống thực tế.

- Gia tăng giá trị của bản thân trong doanh nghiệp.