Báo cáo kế toán quản trị là báo cáo kế toán cung cấp các thông tin tài chính và thông tin phi tài chính về thực trạng tài chính của doanh nghiệp phục vụ yêu cầu quản lý nội bộ ngành, nội bộ doanh nghiệp.

Đây là loại báo cáo nội bộ chỉ sử dụng bên trong doanh nghiệp nên không mang tính thống nhất, bắt buộc chung về nội dung, hình thức trình bày, kỳ báo cáo được quy định theo yêu cầu của nhà quản trị trong từng doanh nghiệp cụ thể.

Các báo cáo kế toán quản trị phục vụ cho việc ra quyết định, vận hành, phục vụ kiểm soát, đánh giá doanh nghiệp bởi vậy các thông tin trong báo cáo đặc biệt quan trọng.

“Nguyên tắc 1 nốt nhạc ra báo cáo” đó là: tự tạo mẫu form của mình thay vì lấy mẫu từ người khác. Bởi việc lấy mẫu của người khác sẽ mất rất nhiều thời gian hơn so với bình thường; yêu cầu kế toán viên phải nhặt dữ liệu từ doanh nghiệp, hiểu từng bước, so sánh,… để gán vào mẫu sẵn có; tốt nhất nên tự hiểu bản chất nguồn dữ liệu, data “thô”, hạn chế các bước làm trung gian; khi đã tạo được mẫu, chỉ cần thêm dữ liệu của bản thân là thành 1 mẫu hoàn chỉnh.

Các báo cáo kế toán quản trị thường đính kèm yêu cầu “bảo mật”, “không chia sẻ” ra bên ngoài, bởi toàn bộ nội bộ thực trạng doanh nghiệp sẽ được thể hiện hết trong báo cáo doanh thu; các chỉ tiêu lãi lỗ, chi phí, tỉ trọng, tình hình marketing,… Trường hợp đối thủ có được những thông tin trên có thể gây bất lợi cho doanh nghiệp. Trong quản trị, ngoài quản trị tài chính còn có quản trị rủi ro phòng ngừa số liệu rò rỉ.

Cấu trúc báo cáo kế toán quản trị

Hệ thống báo cáo kế toán quản trị bao gồm:

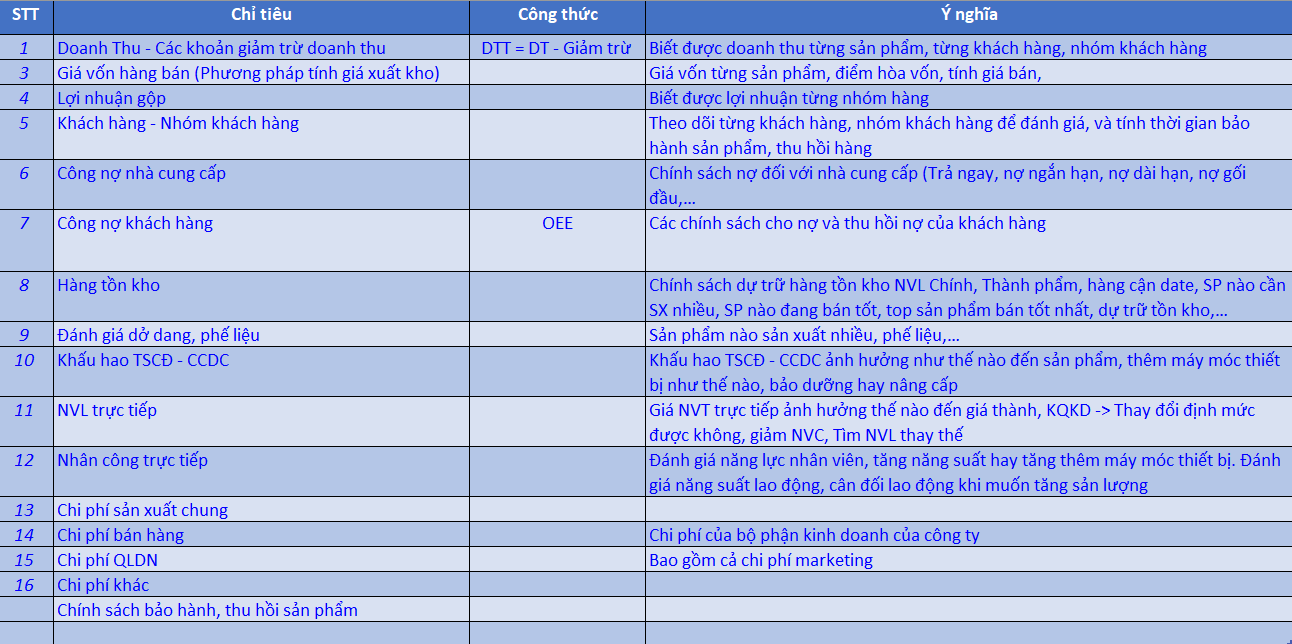

- Báo cáo doanh thu, lãi, lỗ

- Báo cáo hàng tồn kho

- Báo cáo giá thành từng loại sản phẩm

- Báo cáo chương trình khuyến mãi

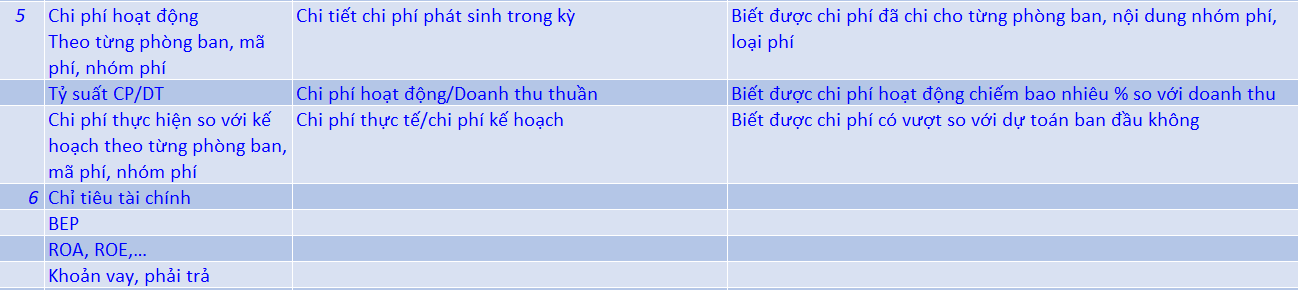

- Báo cáo chi phí

- Báo cáo khoản vay

- Báo cáo các công nợ

- Báo cáo dòng tiền

So sánh báo cáo kế toán quản trị với báo cáo tài chính thông thường

Để hiểu được sự chi tiết và tầm quan trọng của báo cáo kế toán quản trị, có thể so sánh với một báo cáo tài chính thông thường.

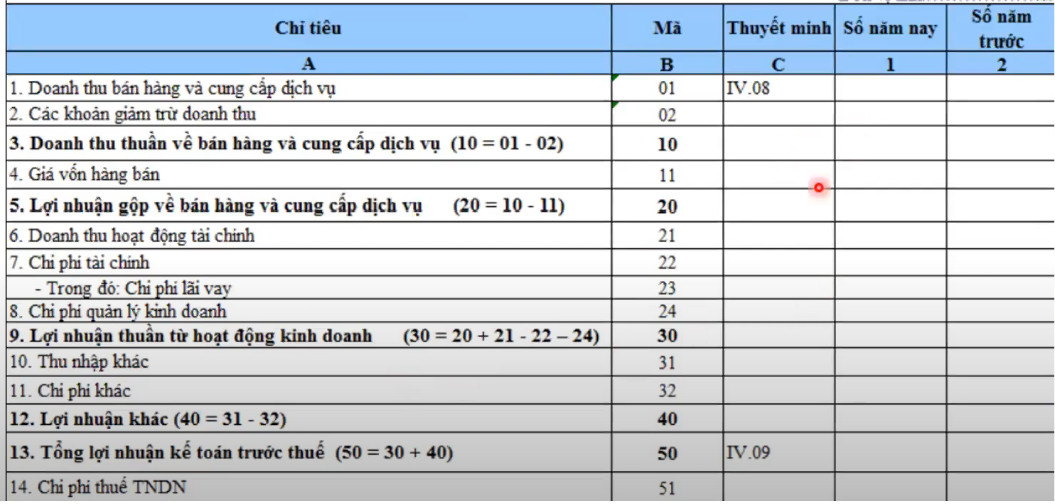

Báo cáo tài chính thông thường

Báo cáo tài chính trên chỉ cung cấp các chỉ tiêu một cách khái quát, chung chung, không đề cập chi tiết về doanh thu bán hàng của từng loại sản phẩm, ngành hàng hay doanh thu theo khu vực cửa hàng… Các số liệu chỉ thể hiện của kỳ này và kỳ trước, không có nhiều chỉ tiêu khác để so sánh, phân tích.

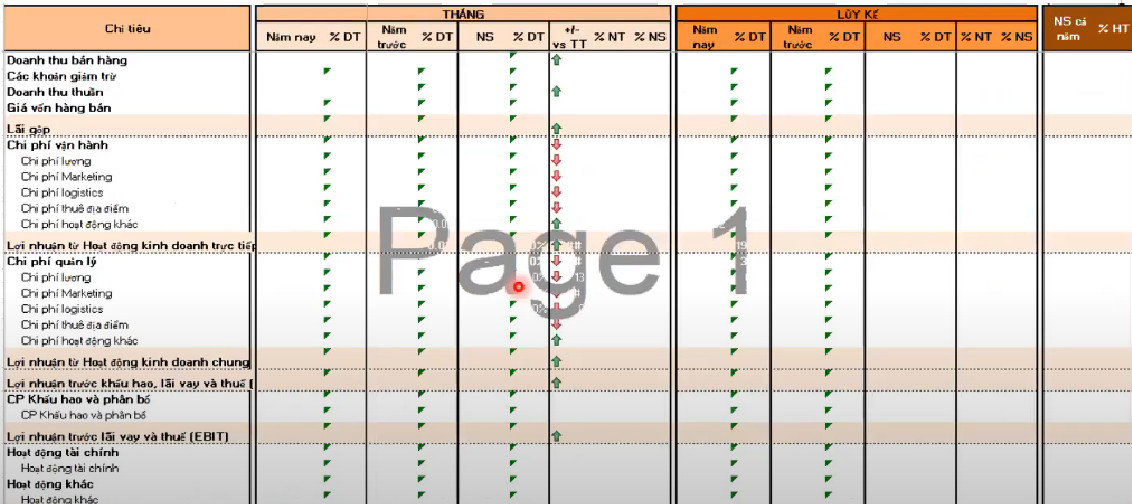

Báo cáo Kế toán quản trị

Nhưng đối với 1 báo cáo kế toán quản trị hoàn toàn có thể “cover” được toàn bộ các chỉ số, tiêu chí cần phân tích; ở dòng chi phí được chia nhỏ ra các nhóm chi phí,…Các nhóm này sẽ theo thứ tự 80/20, nghĩa là tập trung vào các nhóm chi phí chính của doanh nghiệp như chi phí lương, marketing, logistic,…Phần khấu hao và phân bổ được tách ra riêng; trong khi đó trong báo cáo tài chính thông thường các chi phí này được xếp trong chi phí quản lí.

Các chỉ tiêu trọng yếu trong báo cáo kế toán quản trị

Chỉ tiêu báo cáo với nhóm doanh nghiệp bán lẻ

Chỉ tiêu trong báo cáo kế toán quản trị với nhóm doanh nghiệp bán lẻ

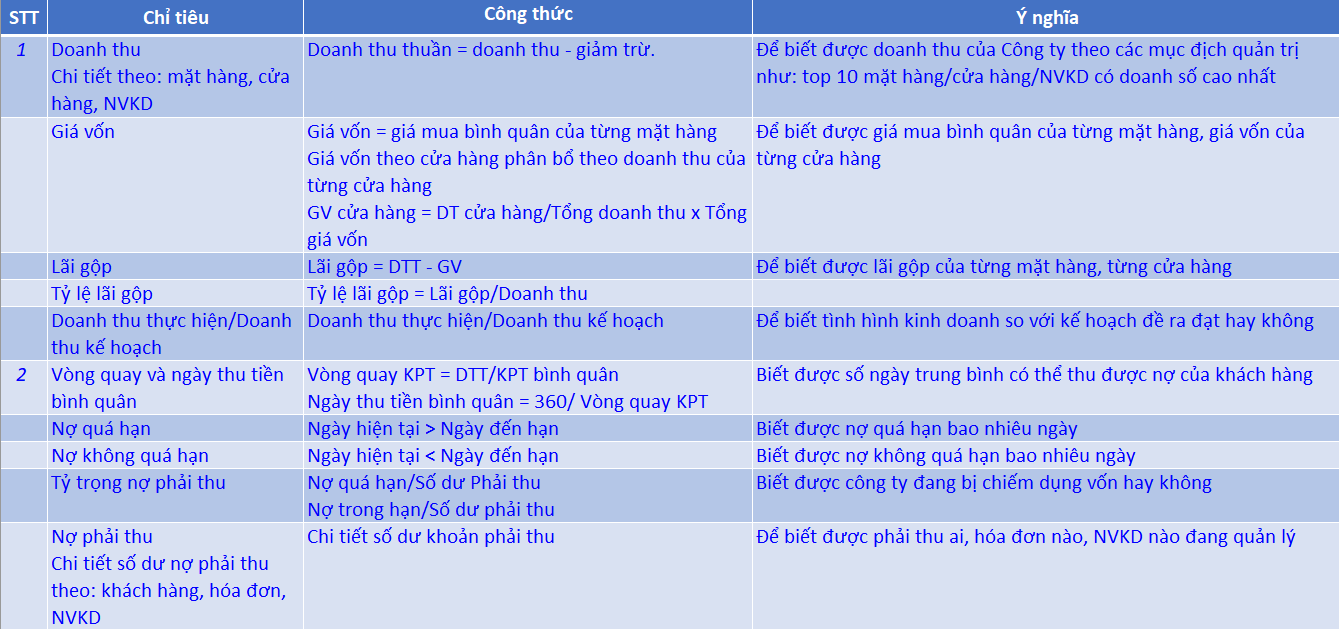

AOV (Average Order Value) chỉ tiêu này có ý nghĩa rằng cho biết giá trị bình quân trên 1 đơn hàng.

Đối với bán lẻ: Doanh thu = Số lượng x Đơn giá

Tuy nhiên còn có cách tính khác, đó là: Doanh thu = Số đơn hàng x AOV

Doanh nghiệp muốn doanh thu tăng thì hoặc là tăng số đơn hàng, hoặc là AOV tăng, hoặc cả 2 chỉ tiêu trên đều tăng….việc tăng chỉ số nào liên quan đến chiến dịch kinh doanh của mỗi doanh nghiệp; nhiệm vụ của nhà quản trị là phải biết được rằng: nếu lựa chọn tăng AOV sẽ phải mất thêm bao nhiêu chi phí để kịp thời đề xuất.

Ví dụ: khách hàng mua hoá đơn với AOV = 300,000 sẽ được mua thêm 1 sản phẩm với giá sale 30%; với chính sách đó AVO tăng lên thành 400,000; lọc tất cả các đơn hàng có gắn khuyến mãi tăng AOV, sẽ tính được doanh thu tăng được bao nhiêu so với AOV cũ để biết được bán như vậy đã hợp lí hay chưa…

Vấn đề so sánh AOV giữa các cửa hàng cũng rất quan trọng, nhằm biết được khả năng sẵn sàng chi trả của khách hàng ở các khu vực. Ví dụ: nếu AOV ở các cửa hàng tại khu vực thành phố kém hơn các vùng ngoại ô thì đâu đó đang tồn tại vấn đề; có thể do bố trí hàng hoá chưa phù hợp với mức sống từng nơi,….

Doanh thu còn có thể được tính = Số khách hàng x Doanh thu/Khách hàng.

Ở phương pháp này cần phân biệt khách hàng cũ, mới, thường xuyên hay không? Đối với nhà quản trị phải phân tích và tính tỉ lệ được khách thân thiết và khách hàng vãng lai để biết được phần lớn doanh số đến từ đâu; nếu doanh số chủ yếu đến từ khách thân thiết, thì bài toán đặt ra là làm như thế nào để tăng số khách hàng vãng; thông qua marketing, bán chéo, tăng khuyến mãi, tờ rơi, voucher,…

Đối với khách hàng thân thiết thì cần tăng thêm sự gắn bó bằng cách: phân loại các nhóm mức chi (nhóm chi tiêu 10tr/tháng, 5tr/tháng, 1tr/tháng,….); sau đó áp dụng các chương trình thẻ thành viên dimond, gold, silver,… tương ứng với đó là chiết khấu. Đây chính là việc giải bài toán chi phí là bao nhiêu thì đủ, hoà vốn và giữ chân khách hàng, cũng chính là vấn đề chính của nhà quản trị, làm như thế nào để quản lí, tính toán được lượng chi phí.

Doanh thu/m2: Trong bán lẻ chi phí thuê địa điểm thường rất lớn (m2); nhà quản trị phải xác định được doanh thu ở con số nào để doanh nghiệp có lãi, số lượng nhân sự/cửa hàng, để tính được lương bình quân của cửa hàng và chi phí nhân sự/m2

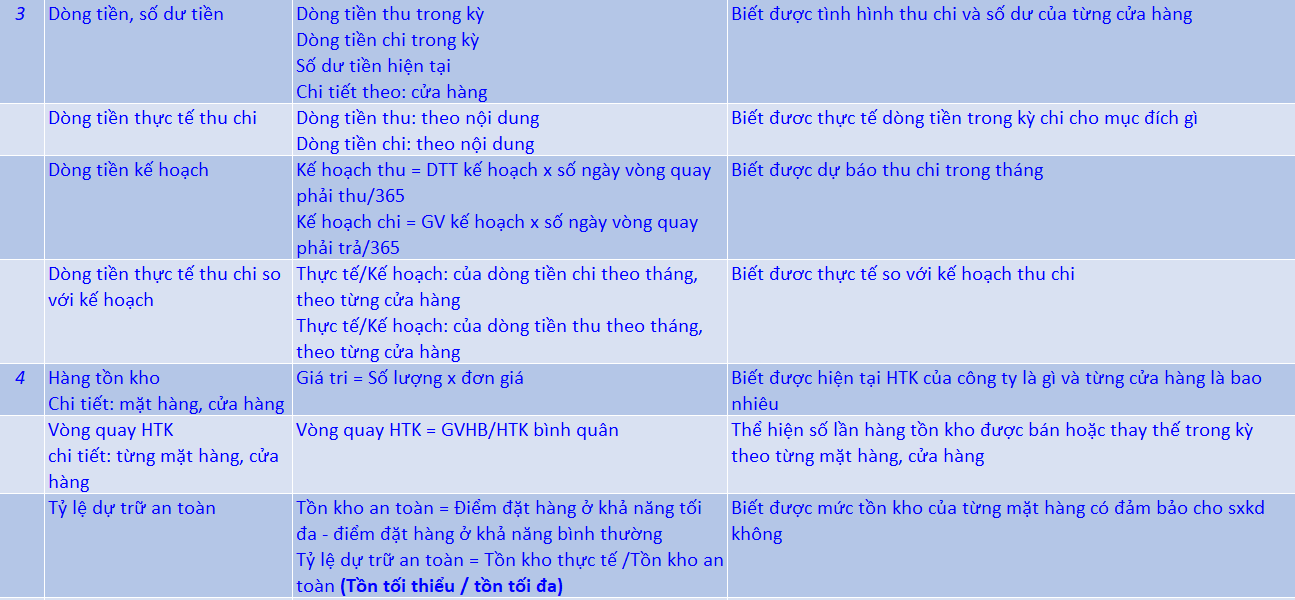

Ngoài ra, cần chú ý đến tỉ lệ dự trữ an toàn (= Tồn kho thực tế/Tồn kho an toàn). Đảm bảo mức tồn kho an toàn trong bán lẻ phải dự báo được mức tồn kho tối thiểu và tối đa.

Chỉ tiêu báo cáo với nhóm doanh nghiệp sản xuất

Chỉ tiêu trong báo cáo kế toán quản trị với nhóm doanh nghiệp sản xuất

Trong sản xuất phụ thuộc vào hiệu suất sử dụng của máy móc doanh nghiệp hiện có, và thời gian để sản xuất; phần lớn các đơn vị dựa vào thời gian sản xuất, bởi tiêu chí này giúp phân bổ chi phí cố định vào sản phẩm.

Ví dụ: hiệu suất của máy móc là 80 %, nhưng thực tế có thể chạy lên tới 90% thì vấn đề giá thành sẽ tốt hơn, nhưng nếu chỉ chạy được 70% thì sẽ bị tăng ở phần giá thành; việc “độn” giá lên như vậy sẽ liên quan đến so sánh số liệu lúc lập kế hoạch và lúc thực hiện. Tính được năng suất hoạt động của nhà máy phù hợp với công suất là bao nhiêu % cũng là 1 tham chiếu trong sản xuất, bởi đối thủ có thể tối ưu hiệu suất của máy móc để tạo ra được sản phẩm giá thành ưu thế hơn.

Trong sản xuất, khi năng suất thực tế cao hoặc thấp hơn kế hoạch thì giá, giá vốn cần tính toán như thế nào,… và cần hạch toán được để sao cho có chỉ tiêu phân tích.

Ví dụ: năng suất thông thường là 80%, nhưng do ảnh hưởng dịch bệnh, năng suất hiện chỉ đạt 50%, vậy lúc này giá thánh cần tính như thế nào cho hợp lí, đây là điều mà các các doanh nghiệp sản xuất cần hết sức chú ý.

Về giá bán: người quản trị cần cố gắng kiểm soát được 1 form liên quan về tác động của chi phí trong việc hình thành giá bán đầu ra để biết được các chi phí được phân bổ theo nguyên tắc đã thiết lập của doanh nghiệp; dựa vào đó doanh nghiệp sẽ biết được chi phí giá thành bình quân sản phẩm là bao nhiêu.

Chỉ tiêu báo cáo với nhóm doanh nghiệp xây dựng, bất động sản

Chỉ tiêu trong báo cáo kế toán quản trị với nhóm doanh nghiệp xây dựng, bất động sản

Doanh thu cần được phân theo từng loại công trình, khách hàng, bộ phận, có thể sau này theo khu vực để biết được rằng doanh nghiệp đang phân bổ các doanh thu đó ở đâu. Khi nói đến doanh thu phải đi cùng với giá vốn để ra lợi nhuận gộp là bao nhiêu và đâu đó tìm được tiêu chí phân bổ để biết được lãi/lỗ của từng công trình; chưa kể phải tính được thời gian công trình diễn ra để biết được 1 ngày doanh nghiệp tạo ra được bao nhiêu doanh thu từ công trình đó.

Phân tích đủ các tiêu chí trên sẽ biết được vấn đề đang ở đâu; tại sao công trình mãi không được nghiệm thu (có thể do vướng mắc vấn đề nhân công, đối tác hay do đang trong tình trạng thiếu vốn, lãi vay…)

Về cơ bản các chỉ tiêu quan trọng của một báo cáo kế toán quản trị được trình bày như trên; tuy nhiên không nên quá kì vọng phải đưa tất cả các chỉ tiêu vào dashboard, thay vào đó chỉ nên tập trung vào các chỉ tiêu chính cho từng giai đoạn; mỗi giai đoạn sẽ có chỉ tiêu ưu tiên khác nhau.

Ví dụ: trong bán lẻ khi giai đoạn mới bắt đầu mở rộng thì chỉ tiêu quan trọng là AOV, doanh thu/m2, doanh thu bình quân/ngày, số lượng cửa hàng đang mở có đúng tiến độ không, làm thế nào để giữ chân khách hàng,…

Khi doanh nghiệp đã đi vào ồn định, tăng cường phát triển về chất, tìm phương án về chính sách chiết khấu đối với các nhà cung cấp, thì lúc này chỉ tiêu cần tập trung là tỉ lệ lãi gộp. Khi lập báo cáo, kế toán viên không nhất thiết là “ôm” tất cả những chỉ tiêu trên trình bày trên báo cáo, nên có sự “phân lớp” ưu tiên đối với những tiêu chí cần tập trung; điều này giúp nhà quản trị dễ dàng nhận biết vấn đề và nhanh chóng ra quyết định kịp thời.

Báo cáo kế toán quản trị là báo cáo kế toán cung cấp các thông tin tài chính và thông tin phi tài chính về thực trạng tài chính của doanh nghiệp phục vụ yêu cầu quản lý nội bộ ngành, nội bộ doanh nghiệp.

Đây là loại báo cáo nội bộ chỉ sử dụng bên trong doanh nghiệp nên không mang tính thống nhất, bắt buộc chung về nội dung, hình thức trình bày, kỳ báo cáo được quy định theo yêu cầu của nhà quản trị trong từng doanh nghiệp cụ thể.

Các báo cáo kế toán quản trị phục vụ cho việc ra quyết định, vận hành, phục vụ kiểm soát, đánh giá doanh nghiệp bởi vậy các thông tin trong báo cáo đặc biệt quan trọng.

“Nguyên tắc 1 nốt nhạc ra báo cáo” đó là: tự tạo mẫu form của mình thay vì lấy mẫu từ người khác. Bởi việc lấy mẫu của người khác sẽ mất rất nhiều thời gian hơn so với bình thường; yêu cầu kế toán viên phải nhặt dữ liệu từ doanh nghiệp, hiểu từng bước, so sánh,… để gán vào mẫu sẵn có; tốt nhất nên tự hiểu bản chất nguồn dữ liệu, data “thô”, hạn chế các bước làm trung gian; khi đã tạo được mẫu, chỉ cần thêm dữ liệu của bản thân là thành 1 mẫu hoàn chỉnh.

Các báo cáo kế toán quản trị thường đính kèm yêu cầu “bảo mật”, “không chia sẻ” ra bên ngoài, bởi toàn bộ nội bộ thực trạng doanh nghiệp sẽ được thể hiện hết trong báo cáo doanh thu; các chỉ tiêu lãi lỗ, chi phí, tỉ trọng, tình hình marketing,… Trường hợp đối thủ có được những thông tin trên có thể gây bất lợi cho doanh nghiệp. Trong quản trị, ngoài quản trị tài chính còn có quản trị rủi ro phòng ngừa số liệu rò rỉ.

Cấu trúc báo cáo kế toán quản trị

Hệ thống báo cáo kế toán quản trị bao gồm:

- Báo cáo doanh thu, lãi, lỗ

- Báo cáo hàng tồn kho

- Báo cáo giá thành từng loại sản phẩm

- Báo cáo chương trình khuyến mãi

- Báo cáo chi phí

- Báo cáo khoản vay

- Báo cáo các công nợ

- Báo cáo dòng tiền

So sánh báo cáo kế toán quản trị với báo cáo tài chính thông thường

Để hiểu được sự chi tiết và tầm quan trọng của báo cáo kế toán quản trị, có thể so sánh với một báo cáo tài chính thông thường.

Báo cáo tài chính thông thường

Báo cáo tài chính trên chỉ cung cấp các chỉ tiêu một cách khái quát, chung chung, không đề cập chi tiết về doanh thu bán hàng của từng loại sản phẩm, ngành hàng hay doanh thu theo khu vực cửa hàng… Các số liệu chỉ thể hiện của kỳ này và kỳ trước, không có nhiều chỉ tiêu khác để so sánh, phân tích.

Báo cáo Kế toán quản trị

Nhưng đối với 1 báo cáo kế toán quản trị hoàn toàn có thể “cover” được toàn bộ các chỉ số, tiêu chí cần phân tích; ở dòng chi phí được chia nhỏ ra các nhóm chi phí,…Các nhóm này sẽ theo thứ tự 80/20, nghĩa là tập trung vào các nhóm chi phí chính của doanh nghiệp như chi phí lương, marketing, logistic,…Phần khấu hao và phân bổ được tách ra riêng; trong khi đó trong báo cáo tài chính thông thường các chi phí này được xếp trong chi phí quản lí.

Các chỉ tiêu trọng yếu trong báo cáo kế toán quản trị

Chỉ tiêu báo cáo với nhóm doanh nghiệp bán lẻ

Chỉ tiêu trong báo cáo kế toán quản trị với nhóm doanh nghiệp bán lẻ

AOV (Average Order Value) chỉ tiêu này có ý nghĩa rằng cho biết giá trị bình quân trên 1 đơn hàng.

Đối với bán lẻ: Doanh thu = Số lượng x Đơn giá

Tuy nhiên còn có cách tính khác, đó là: Doanh thu = Số đơn hàng x AOV

Doanh nghiệp muốn doanh thu tăng thì hoặc là tăng số đơn hàng, hoặc là AOV tăng, hoặc cả 2 chỉ tiêu trên đều tăng….việc tăng chỉ số nào liên quan đến chiến dịch kinh doanh của mỗi doanh nghiệp; nhiệm vụ của nhà quản trị là phải biết được rằng: nếu lựa chọn tăng AOV sẽ phải mất thêm bao nhiêu chi phí để kịp thời đề xuất.

Ví dụ: khách hàng mua hoá đơn với AOV = 300,000 sẽ được mua thêm 1 sản phẩm với giá sale 30%; với chính sách đó AVO tăng lên thành 400,000; lọc tất cả các đơn hàng có gắn khuyến mãi tăng AOV, sẽ tính được doanh thu tăng được bao nhiêu so với AOV cũ để biết được bán như vậy đã hợp lí hay chưa…

Vấn đề so sánh AOV giữa các cửa hàng cũng rất quan trọng, nhằm biết được khả năng sẵn sàng chi trả của khách hàng ở các khu vực. Ví dụ: nếu AOV ở các cửa hàng tại khu vực thành phố kém hơn các vùng ngoại ô thì đâu đó đang tồn tại vấn đề; có thể do bố trí hàng hoá chưa phù hợp với mức sống từng nơi,….

Doanh thu còn có thể được tính = Số khách hàng x Doanh thu/Khách hàng.

Ở phương pháp này cần phân biệt khách hàng cũ, mới, thường xuyên hay không? Đối với nhà quản trị phải phân tích và tính tỉ lệ được khách thân thiết và khách hàng vãng lai để biết được phần lớn doanh số đến từ đâu; nếu doanh số chủ yếu đến từ khách thân thiết, thì bài toán đặt ra là làm như thế nào để tăng số khách hàng vãng; thông qua marketing, bán chéo, tăng khuyến mãi, tờ rơi, voucher,…

Đối với khách hàng thân thiết thì cần tăng thêm sự gắn bó bằng cách: phân loại các nhóm mức chi (nhóm chi tiêu 10tr/tháng, 5tr/tháng, 1tr/tháng,….); sau đó áp dụng các chương trình thẻ thành viên dimond, gold, silver,… tương ứng với đó là chiết khấu. Đây chính là việc giải bài toán chi phí là bao nhiêu thì đủ, hoà vốn và giữ chân khách hàng, cũng chính là vấn đề chính của nhà quản trị, làm như thế nào để quản lí, tính toán được lượng chi phí.

Doanh thu/m2: Trong bán lẻ chi phí thuê địa điểm thường rất lớn (m2); nhà quản trị phải xác định được doanh thu ở con số nào để doanh nghiệp có lãi, số lượng nhân sự/cửa hàng, để tính được lương bình quân của cửa hàng và chi phí nhân sự/m2

Ngoài ra, cần chú ý đến tỉ lệ dự trữ an toàn (= Tồn kho thực tế/Tồn kho an toàn). Đảm bảo mức tồn kho an toàn trong bán lẻ phải dự báo được mức tồn kho tối thiểu và tối đa.

Chỉ tiêu báo cáo với nhóm doanh nghiệp sản xuất

Chỉ tiêu trong báo cáo kế toán quản trị với nhóm doanh nghiệp sản xuất

Trong sản xuất phụ thuộc vào hiệu suất sử dụng của máy móc doanh nghiệp hiện có, và thời gian để sản xuất; phần lớn các đơn vị dựa vào thời gian sản xuất, bởi tiêu chí này giúp phân bổ chi phí cố định vào sản phẩm.

Ví dụ: hiệu suất của máy móc là 80 %, nhưng thực tế có thể chạy lên tới 90% thì vấn đề giá thành sẽ tốt hơn, nhưng nếu chỉ chạy được 70% thì sẽ bị tăng ở phần giá thành; việc “độn” giá lên như vậy sẽ liên quan đến so sánh số liệu lúc lập kế hoạch và lúc thực hiện. Tính được năng suất hoạt động của nhà máy phù hợp với công suất là bao nhiêu % cũng là 1 tham chiếu trong sản xuất, bởi đối thủ có thể tối ưu hiệu suất của máy móc để tạo ra được sản phẩm giá thành ưu thế hơn.

Trong sản xuất, khi năng suất thực tế cao hoặc thấp hơn kế hoạch thì giá, giá vốn cần tính toán như thế nào,… và cần hạch toán được để sao cho có chỉ tiêu phân tích.

Ví dụ: năng suất thông thường là 80%, nhưng do ảnh hưởng dịch bệnh, năng suất hiện chỉ đạt 50%, vậy lúc này giá thánh cần tính như thế nào cho hợp lí, đây là điều mà các các doanh nghiệp sản xuất cần hết sức chú ý.

Về giá bán: người quản trị cần cố gắng kiểm soát được 1 form liên quan về tác động của chi phí trong việc hình thành giá bán đầu ra để biết được các chi phí được phân bổ theo nguyên tắc đã thiết lập của doanh nghiệp; dựa vào đó doanh nghiệp sẽ biết được chi phí giá thành bình quân sản phẩm là bao nhiêu.

Chỉ tiêu báo cáo với nhóm doanh nghiệp xây dựng, bất động sản

Chỉ tiêu trong báo cáo kế toán quản trị với nhóm doanh nghiệp xây dựng, bất động sản

Doanh thu cần được phân theo từng loại công trình, khách hàng, bộ phận, có thể sau này theo khu vực để biết được rằng doanh nghiệp đang phân bổ các doanh thu đó ở đâu. Khi nói đến doanh thu phải đi cùng với giá vốn để ra lợi nhuận gộp là bao nhiêu và đâu đó tìm được tiêu chí phân bổ để biết được lãi/lỗ của từng công trình; chưa kể phải tính được thời gian công trình diễn ra để biết được 1 ngày doanh nghiệp tạo ra được bao nhiêu doanh thu từ công trình đó.

Phân tích đủ các tiêu chí trên sẽ biết được vấn đề đang ở đâu; tại sao công trình mãi không được nghiệm thu (có thể do vướng mắc vấn đề nhân công, đối tác hay do đang trong tình trạng thiếu vốn, lãi vay…)

Về cơ bản các chỉ tiêu quan trọng của một báo cáo kế toán quản trị được trình bày như trên; tuy nhiên không nên quá kì vọng phải đưa tất cả các chỉ tiêu vào dashboard, thay vào đó chỉ nên tập trung vào các chỉ tiêu chính cho từng giai đoạn; mỗi giai đoạn sẽ có chỉ tiêu ưu tiên khác nhau.

Ví dụ: trong bán lẻ khi giai đoạn mới bắt đầu mở rộng thì chỉ tiêu quan trọng là AOV, doanh thu/m2, doanh thu bình quân/ngày, số lượng cửa hàng đang mở có đúng tiến độ không, làm thế nào để giữ chân khách hàng,…

Khi doanh nghiệp đã đi vào ồn định, tăng cường phát triển về chất, tìm phương án về chính sách chiết khấu đối với các nhà cung cấp, thì lúc này chỉ tiêu cần tập trung là tỉ lệ lãi gộp. Khi lập báo cáo, kế toán viên không nhất thiết là “ôm” tất cả những chỉ tiêu trên trình bày trên báo cáo, nên có sự “phân lớp” ưu tiên đối với những tiêu chí cần tập trung; điều này giúp nhà quản trị dễ dàng nhận biết vấn đề và nhanh chóng ra quyết định kịp thời.