Canhan.gdt.gov.nv 2024 đăng ký tài khoản giao dịch thuế điện tử thế nào?

Dưới đây là hướng dẫn đăng ký tài khoản giao dịch thuế điện tử đối với cá nhân:

Bước 1: Truy cập vào địa chỉ https://canhan.gdt.gov.vn

Bước 2: Người nộp thuế nhấp vào Đăng ký

Bước 3: Người nộp thuế nhập Mã số thuế, mã xác nhận. Nhấp chọn Cá nhân. Sau đó nhấp vào đăng ký

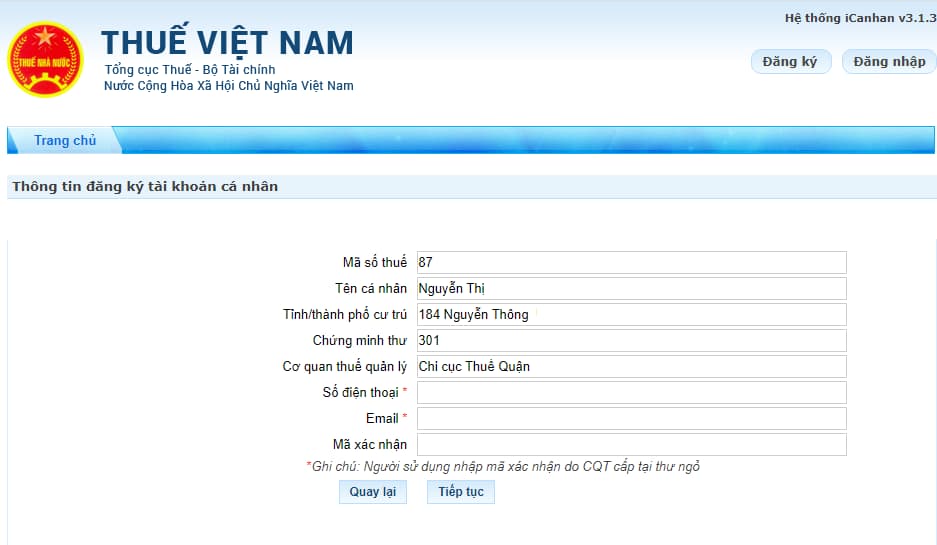

Bước 4:

– Tại màn hình, hệ thống tự động điền các thông tin: Mã số thuế, Tên cá nhân, Nơi cư trú, CMND, Cơ quan thuế quản lý và không cho phép sửa.

– Người nộp thuế phải điền đầy đủ các thông tin còn lại:

+ Số điện thoại;

+ Email;

+ Mã xác nhận: Trường hợp chưa được cơ quan thuế cấp mã xác nhận thì để trống. Trường hợp đã được cơ quan thuế cấp mã xác nhận thì người nộp thuế bắt buộc phải nhập mã xác nhận.

Sau đó nhấp vào Tiếp tục.

Bước 5: Hệ thống hiển thị tờ khai “Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử”, người nộp thuế kiểm tra thông tin và nhấp chọn Hoàn thành đăng ký

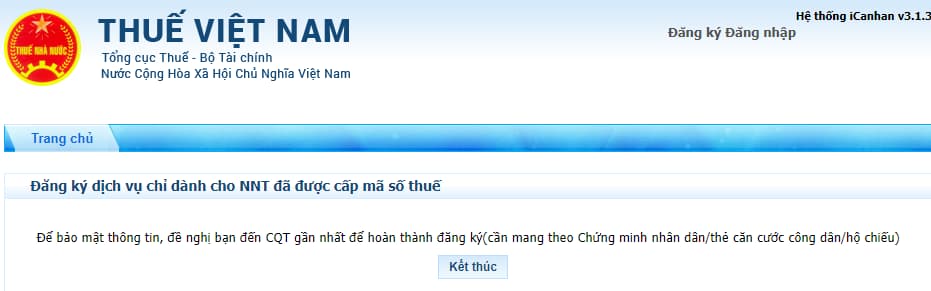

Bước 6:

– Trường hợp người nộp thuế có mã xác nhận của cơ quan thuế: Hệ thống thông báo hoàn thành đăng ký và gửi thông báo về email và gửi mật khẩu đăng nhập vào số điện thoại đăng ký.

– Trường hợp người nộp thuế chưa có mã xác nhận của cơ quan thuế: Hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn ra cơ quan thuế gần nhất để hoàn thành đăng ký (cần mang theo CMND/CCCD/Hộ chiếu.

Sau đó nhấn chọn Kết thúc.

Ai được đăng ký tài khoản giao dịch thuế điện tử?

Căn cứ theo quy định tại điểm a khoản 1 Điều 10 Thông tư 19/2021/TT-BTC, quy định như sau:

Đăng ký giao dịch thuế điện tử

1. Đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế

a) Người nộp thuế là cơ quan, tổ chức, cá nhân đã được cấp chứng thư số hoặc cá nhân chưa có chứng thư số nhưng đã có mã số thuế được đăng ký để cấp tài khoản giao dịch thuế điện tử với cơ quan thuế.

Cơ quan, tổ chức theo quy định tại khoản 1 Điều 13 Thông tư này phải thực hiện thủ tục đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại khoản này sau khi đã được cấp mã số thuế,

…

Như vậy, căn cứ theo quy định nêu trên thì người nộp thuế là cơ quan, tổ chức, cá nhân đã được cấp chứng thư số hoặc cá nhân chưa có chứng thư số nhưng đã có mã số thuế thì được đăng ký để cấp tài khoản giao dịch thuế điện tử với cơ quan thuế.

Người nộp thuế đăng ký thay đổi, bổ sung thông tin giao dịch điện tử như thế nào?

Căn cứ theo quy định tại Điều 11 Thông tư 19/2021/TT-BTC quy định người nộp thuế đăng ký thay đổi, bổ sung thông tin giao dịch điện tử như sau:

Trường hợp 1:

Người nộp thuế đã được cấp tài khoản giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC nếu có thay đổi, bổ sung thông tin đã đăng ký giao dịch thuế điện tử với cơ quan thuế thì có trách nhiệm cập nhật đầy đủ, kịp thời thông tin ngay khi có thay đổi. Người nộp thuế truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để cập nhật thay đổi, bổ sung thông tin đăng ký giao dịch thuế điện tử với cơ quan thuế (theo mẫu số 02/ĐK-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC), ký điện tử và gửi đến cơ quan thuế.

Chậm nhất 15 phút kể từ khi nhận được thông tin thay đổi, bổ sung của người nộp thuế, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) về việc chấp nhận hoặc không chấp nhận thông tin đăng ký thay đổi, bổ sung cho người nộp thuế.

Trường hợp 2: Người nộp thuế đã đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền, nếu có thay đổi, bổ sung thông tin đã đăng ký thì thực hiện theo quy định của cơ quan nhà nước có thẩm quyền.

Trường hợp 3: Người nộp thuế đã được cấp tài khoản giao dịch thuế điện tử qua tổ chức cung cấp dịch vụ T-VAN theo quy định tại Điều 42 Thông tư 19/2021/TT-BTC, nếu có thay đổi, bổ sung thông tin đã đăng ký giao dịch thuế điện tử thì thực hiện theo quy định tại Điều 43 Thông tư 19/2021/TT-BTC.

Trường hợp 4: Đối với thông tin thay đổi, bổ sung về tài khoản giao dịch tại ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để nộp thuế điện tử thì người nộp thuế thực hiện đăng ký với ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi người nộp thuế có tài khoản theo quy định tại khoản 5 Điều 10 Thông tư 19/2021/TT-BTC.

Trường hợp 5: Người nộp thuế đăng ký thay đổi phương thức giao dịch thuế điện tử theo quy định tại khoản 4 Điều 4 Thông tư 19/2021/TT-BTC và quy định tại Điều 11 Thông tư 19/2021/TT-BTC.

Canhan.gdt.gov.nv 2024 đăng ký tài khoản giao dịch thuế điện tử thế nào?

Dưới đây là hướng dẫn đăng ký tài khoản giao dịch thuế điện tử đối với cá nhân:

Bước 1: Truy cập vào địa chỉ https://canhan.gdt.gov.vn

Bước 2: Người nộp thuế nhấp vào Đăng ký

Bước 3: Người nộp thuế nhập Mã số thuế, mã xác nhận. Nhấp chọn Cá nhân. Sau đó nhấp vào đăng ký

Bước 4:

– Tại màn hình, hệ thống tự động điền các thông tin: Mã số thuế, Tên cá nhân, Nơi cư trú, CMND, Cơ quan thuế quản lý và không cho phép sửa.

– Người nộp thuế phải điền đầy đủ các thông tin còn lại:

+ Số điện thoại;

+ Email;

+ Mã xác nhận: Trường hợp chưa được cơ quan thuế cấp mã xác nhận thì để trống. Trường hợp đã được cơ quan thuế cấp mã xác nhận thì người nộp thuế bắt buộc phải nhập mã xác nhận.

Sau đó nhấp vào Tiếp tục.

Bước 5: Hệ thống hiển thị tờ khai “Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử”, người nộp thuế kiểm tra thông tin và nhấp chọn Hoàn thành đăng ký

Bước 6:

– Trường hợp người nộp thuế có mã xác nhận của cơ quan thuế: Hệ thống thông báo hoàn thành đăng ký và gửi thông báo về email và gửi mật khẩu đăng nhập vào số điện thoại đăng ký.

– Trường hợp người nộp thuế chưa có mã xác nhận của cơ quan thuế: Hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn ra cơ quan thuế gần nhất để hoàn thành đăng ký (cần mang theo CMND/CCCD/Hộ chiếu.

Sau đó nhấn chọn Kết thúc.

Ai được đăng ký tài khoản giao dịch thuế điện tử?

Căn cứ theo quy định tại điểm a khoản 1 Điều 10 Thông tư 19/2021/TT-BTC, quy định như sau:

Đăng ký giao dịch thuế điện tử

1. Đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế

a) Người nộp thuế là cơ quan, tổ chức, cá nhân đã được cấp chứng thư số hoặc cá nhân chưa có chứng thư số nhưng đã có mã số thuế được đăng ký để cấp tài khoản giao dịch thuế điện tử với cơ quan thuế.

Cơ quan, tổ chức theo quy định tại khoản 1 Điều 13 Thông tư này phải thực hiện thủ tục đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại khoản này sau khi đã được cấp mã số thuế,

…

Như vậy, căn cứ theo quy định nêu trên thì người nộp thuế là cơ quan, tổ chức, cá nhân đã được cấp chứng thư số hoặc cá nhân chưa có chứng thư số nhưng đã có mã số thuế thì được đăng ký để cấp tài khoản giao dịch thuế điện tử với cơ quan thuế.

Người nộp thuế đăng ký thay đổi, bổ sung thông tin giao dịch điện tử như thế nào?

Căn cứ theo quy định tại Điều 11 Thông tư 19/2021/TT-BTC quy định người nộp thuế đăng ký thay đổi, bổ sung thông tin giao dịch điện tử như sau:

Trường hợp 1:

Người nộp thuế đã được cấp tài khoản giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC nếu có thay đổi, bổ sung thông tin đã đăng ký giao dịch thuế điện tử với cơ quan thuế thì có trách nhiệm cập nhật đầy đủ, kịp thời thông tin ngay khi có thay đổi. Người nộp thuế truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để cập nhật thay đổi, bổ sung thông tin đăng ký giao dịch thuế điện tử với cơ quan thuế (theo mẫu số 02/ĐK-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC), ký điện tử và gửi đến cơ quan thuế.

Chậm nhất 15 phút kể từ khi nhận được thông tin thay đổi, bổ sung của người nộp thuế, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) về việc chấp nhận hoặc không chấp nhận thông tin đăng ký thay đổi, bổ sung cho người nộp thuế.

Trường hợp 2: Người nộp thuế đã đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền, nếu có thay đổi, bổ sung thông tin đã đăng ký thì thực hiện theo quy định của cơ quan nhà nước có thẩm quyền.

Trường hợp 3: Người nộp thuế đã được cấp tài khoản giao dịch thuế điện tử qua tổ chức cung cấp dịch vụ T-VAN theo quy định tại Điều 42 Thông tư 19/2021/TT-BTC, nếu có thay đổi, bổ sung thông tin đã đăng ký giao dịch thuế điện tử thì thực hiện theo quy định tại Điều 43 Thông tư 19/2021/TT-BTC.

Trường hợp 4: Đối với thông tin thay đổi, bổ sung về tài khoản giao dịch tại ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để nộp thuế điện tử thì người nộp thuế thực hiện đăng ký với ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi người nộp thuế có tài khoản theo quy định tại khoản 5 Điều 10 Thông tư 19/2021/TT-BTC.

Trường hợp 5: Người nộp thuế đăng ký thay đổi phương thức giao dịch thuế điện tử theo quy định tại khoản 4 Điều 4 Thông tư 19/2021/TT-BTC và quy định tại Điều 11 Thông tư 19/2021/TT-BTC.