Hướng dẫn kê khai phụ lục giảm thuế GTGT nghị quyết 142/2024/QH15 khi làm tờ khai thuế GTGT cho kỳ quý 3 và quý 4 năm 2024 hoặc tháng 7, 8, 9, 10, 11, 12 năm 2024

1. Đối tượng phải làm phụ lục giảm thuế GTGT “PL 142/2024/QH15”:

Theo quy định tại khoản 6, điều 1 của nghị định 72/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 142/2024/QH15 ngày 29 tháng 6 năm 2024 của Quốc hội thì:

Doanh nghiệp thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định 72/2024/NĐ-CP cùng với Tờ khai thuế giá trị gia tăng.

Vậy là: Nếu công ty bạn có phát sinh hàng hóa, dịch vụ được giảm thuế giá trị gia tăng thì sẽ kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng đó vào phụ lục giảm thuế GTGT được ban hành kèm theo Nghị định 72/2024/NĐ-CP

Cụ thể như sau:

* Đối với những doanh nghiệp có phát sinh hóa đơn đầu ra, đầu vào được giảm thuế GTGT:

Nếu trong kỳ kê khai, doanh nghiệp có phát sinh việc mua, bán các hàng hóa, dịch vụ được giảm thuế GTGT xuống còn 8% thì: Phải kê khai các mặt hàng được giảm thuế GTGT đó vào phụ lục “PL 142/2024/QH15”

* Đối với những doanh nghiệp không phát sinh hóa đơn đầu ra, hóa đơn đầu vào được giảm thuế GTGT (Do không mua, bán các mặt hàng được giảm thuế GTGT) thì sẽ: Không phải làm phụ lục “PL 142/2024/QH15”

Có 2 cách làm phụ lục “PL 142/2024/QH15” như sau:

Cách làm cột 2 và cột 3 trên phụ lục giảm thuế GTGT “PL 142/2024/QH15” như sau:

Lưu ý đối với cột 2 và cột 3:

+ Nếu trên hóa đơn vừa có mặt hàng được giảm thuế GTGT (8%) vừa có mặt hàng không được giảm thuế GTGT (KKKNT, KCT, 5%, 10%) thì chỉ kê khai những mặt hàng được giảm thuế GTGT còn 8% vào phụ lục “PL 142/2024/QH15” thôi (Không kê khai các mặt hàng không được giảm thuế GTGT vào phụ lục “PL 142/2024/QH15”)

+ Mỗi mặt hàng đưa vào 1 dòng

+ Được kê khai chung theo tên hàng hóa dịch vụ lên phụ lục “PL 142/2024/QH15”, mà không cần kê khai chi tiết theo từng hóa đơn hoặc từng lần bán

+ Nếu mặt hàng được giảm thuế đó được xuất bán nhiều lần trong kỳ kê khai thì tổng hợp, tổng cộng tất cả các lần bán trong kỳ đó lại để kê khai vào 1 dòng trên phụ lục

Ví dụ: Trong quý 3/2024, có tình hình cung cấp dịch vụ “Lẩu Hải Sản” như sau:

Khi kê khai lên

Khi kê khai lên phụ lục “PL 142/2024/QH15” chỉ cần đưa thông tin vào 1 dòng như sau:

+ Cột 4, 5, 6: Không phải kê khai lên bảng kê, các cột này khi tải lên phần mềm HTKK sẽ được phần mềm HTKK tự động tổng hợp, tính toán

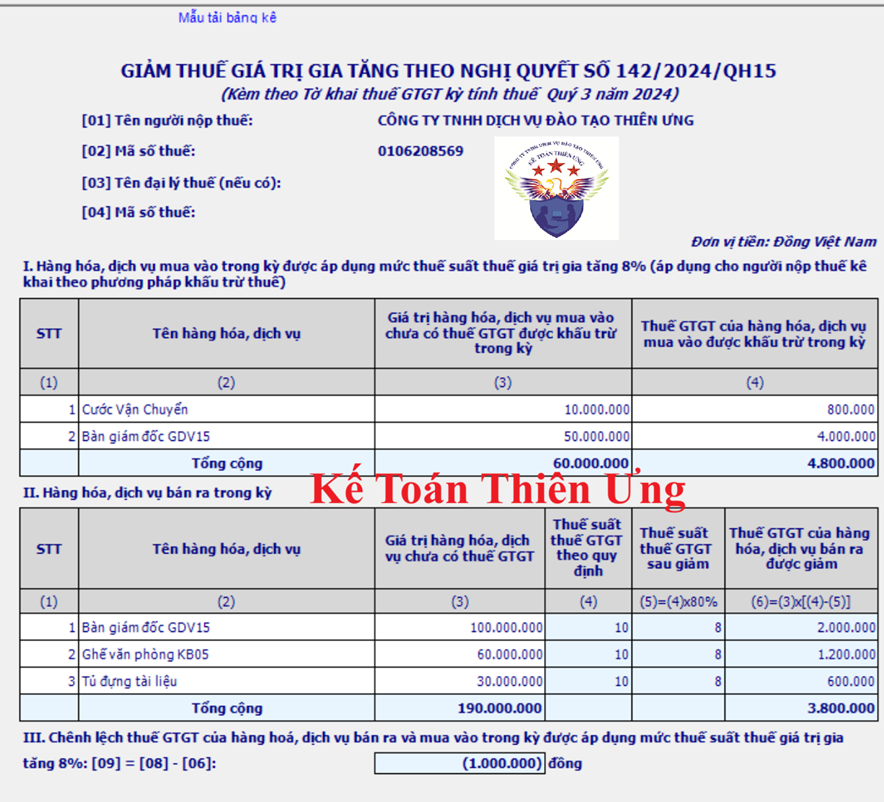

2. Mẫu phụ lục giảm thuế GTGT “PL 142/2024/QH15” trên phần mềm HTKK

3. Cách làm phụ lục giảm thuế GTGT “PL 142/2024/QH15” trên phần mềm HTKK như sau:

Tổng quan:

+ Hàng hóa, dịch vụ MUA VÀO được giảm thuế GTGT thì kê khai vào mục I (Dữ liệu tại mục I này không được tổng hợp lên tờ khai thuế 01/GTGT)

+ Hàng hóa, dịch vụ BÁN RA được giảm thuế GTGT thì kê khai vào mục II (Dữ liệu tại mục II này sẽ được tổng hợp lên chỉ tiêu 32 và 33 trên tờ khai thuế 01/GTGT)

+ Chỉ cần kê khai thông tin vào Cột 2 – Tên hàng hóa dịch vụ và Cột 3 – giá trị hàng hóa dịch vụ chưa có thuế, còn các cột còn lại phần mềm HTKK sẽ tự động tính toán

+ Hàng hóa, dịch vụ BÁN RA được giảm thuế GTGT thì kê khai vào mục II (Dữ liệu tại mục II này sẽ được tổng hợp lên chỉ tiêu 32 và 33 trên tờ khai thuế 01/GTGT)

+ Chỉ cần kê khai thông tin vào Cột 2 – Tên hàng hóa dịch vụ và Cột 3 – giá trị hàng hóa dịch vụ chưa có thuế, còn các cột còn lại phần mềm HTKK sẽ tự động tính toán

Có 2 cách làm phụ lục “PL 142/2024/QH15” như sau:

+ Cách 1: Làm trực tiếp trên phần mềm HTKK (gõ trực tiếp thông tin vào phần mềm, khi thêm dòng thì ấn phím F5 hoặc Fn+F5)

+ Cách 2: Tải bảng kê Excel về làm trước rồi lại tải lên phần mềm HTKK

+ Cách 2: Tải bảng kê Excel về làm trước rồi lại tải lên phần mềm HTKK

B.1: Tải phụ lục “Bang_Ke_01_GiamThue_GTGT_NQ142_GTGT_TT80” từ trên phần mềm HTKK về máy tính

Tại phụ lục “PL 142/2024/QH15” trên phần mềm HTKK => Bấm vào “Mẫu tải bảng kê” để tải bảng kê Excel xuống

B.2: Kê khai các hàng hóa, dịch vụ mua vào, bán ra được giảm thuế GTGT vào sheet “Bang Ke” trên file Excel “Bang_Ke_01_GiamThue_GTGT_NQ142_GTGT_TT80”

Lưu ý khi làm bảng kê: không được bỏ trống Cột 1 “STT” (cột số thứ tự) vì những dòng không có thông tin về số thứ tự, khi tải lên phần mềm sẽ không còn dữ liệu. Thậm chí những dòng phía dưới của dòng không có số thứ tự đó cũng sẽ không hiển thị thông tin lên phần mềm (dù cho những dòng phía dưới này có số thứ tự thì cũng sẽ không hiển thị)

Do đó, nếu bảng kê của công ty các bạn mà có từ 6 dòng trở lên (Nhiều hơn 5 dòng có sẵn của bảng kê tải từ phần mềm) thì phải đưa thêm số thứ tự cho các dòng đó tại cột “STT” trên bảng kê.

B.3: Lưu bảng kê

B.4: Đóng bảng kê

B.4: Đóng bảng kê

Sau khi đã lưu xong bảng kê đã được đưa thông tin xong thì tiến hành đóng bảng kê (tắt bảng kê đi)

Lưu ý: Bắt buộc phải tắt bảng kê đi thì mới tải được bảng kê lên phần mềm HTKK

B.5: Tải bảng kê đã có số liệu lên phần mềm HTKK

Tại Tab phụ lục “PL 142/2024/QH15” trên phần mềm HTKK => Bấm vào “Tải bảng kê”

Rồi bấm vào ô có dấu 3 chấm để chọn đường dẫn nơi đã lưu bảng kê tại bước 3 => Rồi bấm vào “Tải dữ liệu”

Rồi bấm vào ô có dấu 3 chấm để chọn đường dẫn nơi đã lưu bảng kê tại bước 3 => Rồi bấm vào “Tải dữ liệu”

Cách làm cột 2 và cột 3 trên phụ lục giảm thuế GTGT “PL 142/2024/QH15” như sau:

+ Cột 2 “Tên hàng hóa dịch vụ”: Ghi tên hàng hóa dịch vụ được giảm thuế GTGT còn 8% phát sinh trong kỳ

+ Cột 3 “Giá trị hàng hóa, dịch vụ chưa có thuế GTGT”: Tổng hợp doanh thu chưa có thuế của từng hàng hóa dịch vụ đã ghi tại cột 2

+ Cột 3 “Giá trị hàng hóa, dịch vụ chưa có thuế GTGT”: Tổng hợp doanh thu chưa có thuế của từng hàng hóa dịch vụ đã ghi tại cột 2

Lưu ý đối với cột 2 và cột 3:

+ Nếu trên hóa đơn vừa có mặt hàng được giảm thuế GTGT (8%) vừa có mặt hàng không được giảm thuế GTGT (KKKNT, KCT, 5%, 10%) thì chỉ kê khai những mặt hàng được giảm thuế GTGT còn 8% vào phụ lục “PL 142/2024/QH15” thôi (Không kê khai các mặt hàng không được giảm thuế GTGT vào phụ lục “PL 142/2024/QH15”)

+ Mỗi mặt hàng đưa vào 1 dòng

+ Được kê khai chung theo tên hàng hóa dịch vụ lên phụ lục “PL 142/2024/QH15”, mà không cần kê khai chi tiết theo từng hóa đơn hoặc từng lần bán

+ Nếu mặt hàng được giảm thuế đó được xuất bán nhiều lần trong kỳ kê khai thì tổng hợp, tổng cộng tất cả các lần bán trong kỳ đó lại để kê khai vào 1 dòng trên phụ lục

Ví dụ: Trong quý 3/2024, có tình hình cung cấp dịch vụ “Lẩu Hải Sản” như sau:

| Lần | Ngày bán |

Đã xuất hóa đơn số |

Giá trị HH chưa thuế | Thuế suất |

| 1 | 02/07/2024 | 00000846 | 2.000.000 | 8% |

| 2 | 18/07/2024 | 00000895 | 4.000.000 | 8% |

| 3 | 10/08/2024 | 00000925 | 2.000.000 | 8% |

| 4 | 05/09/2024 | 00001026 | 2.000.000 | 8% |

| Tổng cộng quý | 10.000.000 | |||

Khi kê khai lên

Khi kê khai lên phụ lục “PL 142/2024/QH15” chỉ cần đưa thông tin vào 1 dòng như sau:

| Tên hàng hóa, dịch vụ | Giá trị hàng hóa, dịch vụ chưa có thuế GTGT |

| (2) | (3) |

| Lẩu Hải Sản | 10.000.000 |

+ Cột 4, 5, 6: Không phải kê khai lên bảng kê, các cột này khi tải lên phần mềm HTKK sẽ được phần mềm HTKK tự động tổng hợp, tính toán