Tải mẫu Nhật ký Sổ cái dùng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất theo Thông tư 79? Tải về ở đâu?

Tải mẫu Nhật ký Sổ cái dùng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất theo Thông tư 79? Tải về ở đâu?

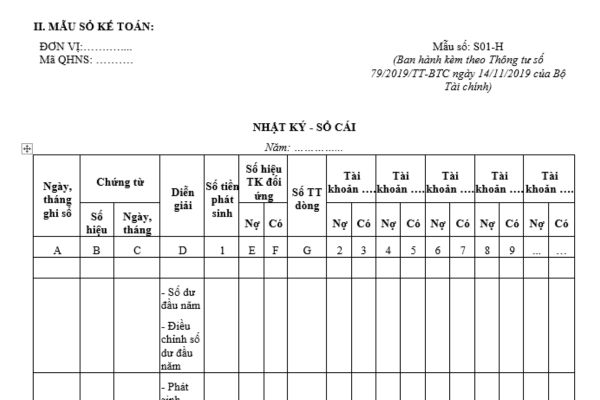

Mẫu Nhật ký Sổ cái dành cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất được quy định tại Phụ lục số 03 ban hành kèm theo Thông tư 79/2019/TT-BTC, mẫu có dạng như sau:

: Mẫu Nhật ký Sổ cái dùng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất.

Hướng dẫn cách ghi mẫu Nhật ký Sổ cái dùng cho Ban quản lý dự án sử dụng vốn đầu tư công mới nhất theo Thông tư 79?

Căn cứ Phụ lục số 03 ban hành kèm theo Thông tư 79/2019TT-BTC thì Nhật ký Sổ cái dùng cho Ban quản lý dự án sử dụng vốn đầu tư công là sổ kế toán tổng hợp dùng cho hình thức Nhật ký Sổ cái để phản ánh tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hóa theo nội dung kinh tế phản ánh trên các tài khoản kế toán.

Trên cơ sở đó kiểm tra, giám sát sự biến động từng loại vốn, nguồn vốn, nguồn kinh phí làm căn cứ đối chiếu với các sổ kế toán chi tiết và lập báo cáo tài chính.

* Căn cứ và phương pháp ghi sổ như sau:

(1) Nhật ký – Sổ Cái gồm có hai phần:

– Phần “Nhật ký”: Gồm các cột từ cột “Ngày, tháng ghi sổ” đến cột “Số hiệu tài khoản đối ứng” (định khoản).

– Phần “Sổ Cái”: Chia làm nhiều cột, mỗi tài khoản sử dụng 2 cột, một cột ghi Nợ, một cột ghi Có, số lượng cột nhiều hay ít phụ thuộc vào số lượng tài khoản cần sử dụng. Để thuận tiện cho việc ghi sổ, phần sổ Cái có thể dùng tờ đệm.

(2) Hàng ngày, căn cứ vào chứng từ kế toán phát sinh, tiến hành kiểm tra nội dung của chứng từ kế toán, sau đó xác định số hiệu tài khoản ghi Nợ, số hiệu tài khoản ghi Có để ghi vào Nhật ký Sổ Cái.

Mỗi chứng từ kế toán được ghi vào Nhật ký Sổ Cái, một dòng ghi đồng thời ở cả 2 phần Nhật ký và Sổ Cái.

Đối với những chứng từ kế toán cùng loại phát sinh nhiều lần trong một ngày (như Phiếu thu, Phiếu chi, Phiếu xuất kho, Phiếu nhập kho,…) có thể căn cứ vào chứng từ kế toán để lập Bảng tổng hợp chứng từ kế toán từng loại, sau đó căn cứ vào số tổng cộng của Bảng tổng hợp chứng từ kế toán ghi 1 dòng vào Nhật ký Sổ Cái.

– Số dư đầu năm: Ghi số dư cuối năm trước của tất cả các tài khoản.

– Điều chỉnh số dư đầu năm: Phản ánh các khoản điều chỉnh số dư năm trước mang sang trong trường hợp được phép điều chỉnh số liệu báo cáo tài chính năm trước sau khi đã khóa sổ chuyển số dư sang năm nay.

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu, ngày, tháng chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại.

Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

Cột 1: Ghi tổng số tiền phát sinh trên chứng từ hoặc Bảng tổng hợp chứng từ kế toán cùng loại.

Cột E, F: Ghi số hiệu tài khoản đối ứng Nợ, đối ứng Có của nghiệp vụ kinh tế.

Cột G: Ghi số thứ tự dòng.

Từ cột 2 trở đi: Ghi số tiền phát sinh ở mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở Cột E, F.

Cuối trang: Cộng mang sang.

Cuối mỗi tháng phải cộng số phát sinh ở phần Nhật ký và số phát sinh Nợ, số phát sinh Có của từng tài khoản, số phát sinh lũy kế từ đầu năm.

Dòng số liệu khóa sổ là căn cứ để đối chiếu số liệu trên các sổ chi tiết. Sau khi đã đối chiếu khớp đúng, số liệu trên Nhật ký – Sổ Cái và sổ chi tiết được sử dụng để lập Báo cáo tài chính.

Ban quản lý dự án sử dụng vốn đầu tư công được sử dụng bao nhiêu hệ thống sổ kế toán cho một kỳ kế toán năm?

Căn cứ theo quy định tại khoản 3 Điều 5 Thông tư 79/2019/TT-BTC như sau:

Quy định về sổ kế toán

1. Đơn vị phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh của đơn vị. Việc bảo quản, lưu trữ sổ kế toán thực hiện theo quy định của pháp luật về kế toán, các văn bản có liên quan và quy định tại Thông tư này.

2. Trường hợp đơn vị có tiếp nhận, sử dụng nguồn ngân sách nhà nước cấp; nguồn viện trợ, vay nợ nước ngoài phải mở sổ kế toán để theo dõi việc tiếp nhận dự toán và sử dụng NSNN chi tiết theo niên độ ngân sách, mục lục NSNN và các yêu cầu quản lý khác để phục vụ cho việc lập báo cáo quyết toán với ngân sách nhà nước và đơn vị có liên quan. Trường hợp đơn vị được sử dụng nguồn phí được khấu trừ, để lại phải mở sổ kế toán để theo dõi chi tiết việc sử dụng kinh phí theo mục lục NSNN và các yêu cầu quản lý khác để phục vụ cho việc lập báo cáo quyết toán với cơ quan có thẩm quyền.

3. Các loại sổ kế toán:

a) Mỗi đơn vị kế toán chỉ sử dụng một hệ thống sổ kế toán cho một kỳ kế toán năm, bao gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

Tùy theo hình thức kế toán đơn vị áp dụng, đơn vị phải mở đầy đủ các sổ kế toán tổng hợp, sổ kế toán chi tiết và thực hiện đầy đủ, đúng nội dung, trình tự và phương pháp ghi chép đối với từng mẫu sổ kế toán.

…

Như vậy, căn cứ theo quy định trên thì Ban quản lý dự án sử dụng vốn đầu tư công chỉ được sử dụng 01 hệ thống sổ kế toán cho một kỳ kế toán năm, bao gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.