Giá tính lệ phí trước bạ đối với ô tô, xe máy mới nhất hiện nay là bao nhiêu?

Bảng giá tính lệ phí trước bạ đối với ô tô, xe máy mới nhất hiện nay được ban hành kèm theo Quyết định 1707/QĐ-BTC năm 2024, cụ thể:

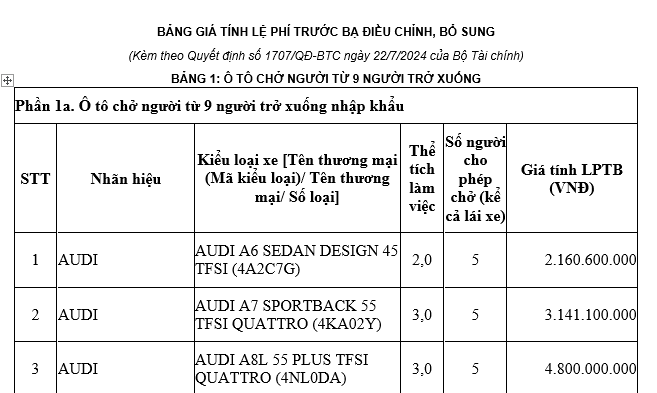

TẢI VỀ Bảng giá tính lệ phí trước bạ xe ô tô

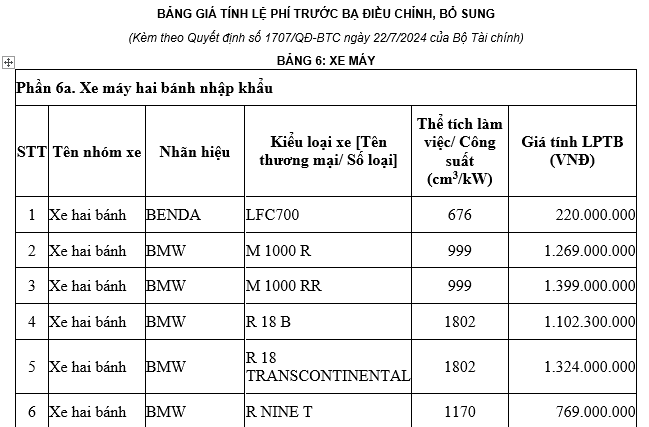

TẢI VỀ Bảng giá tính lệ phí trước bạ xe máy

Giá tính lệ phí trước bạ đối với ô tô, xe máy mới nhất hiện nay là bao nhiêu? (Hình từ Internet)

Nguyên tắc xác định giá tính lệ phí trước bạ tại Bảng giá tính lệ phí trước bạ do Bộ Tài chính ban hành?

Nguyên tắc xác định giá tính lệ phí trước bạ được quy định tại khoản 3 Điều 7 Nghị định 10/2022/NĐ-CP như sau:

Giá tính lệ phí trước bạ

…

3. Giá tính lệ phí trước bạ đối với tài sản là ô tô, các loại xe tương tự xe ô tô (sau đây gọi chung là ô tô) và xe máy quy định tại khoản 6, khoản 7 Điều 3 Nghị định này (trừ rơ moóc hoặc sơ mi rơ moóc được kéo bởi ô tô, xe ô tô chuyên dùng, xe máy chuyên dùng) là giá tại Quyết định về Bảng giá tính lệ phí trước bạ do Bộ Tài chính ban hành.

a) Giá tính lệ phí trước bạ tại Bảng giá tính lệ phí trước bạ được xác định theo nguyên tắc đảm bảo phù hợp với giá chuyển nhượng tài sản trên thị trường tại thời điểm xây dựng Bảng giá tính lệ phí trước bạ.

Giá chuyển nhượng tài sản trên thị trường của từng loại ô tô, xe máy (đối với xe ô tô, xe máy là theo kiểu loại xe; đối với xe tải là theo nước sản xuất, nhãn hiệu, khối lượng hàng chuyên chở cho phép tham gia giao thông; đối với xe khách là theo nước sản xuất, nhãn hiệu, số người cho phép chở kể cả lái xe) được căn cứ vào các cơ sở dữ liệu theo quy định tại khoản 2 Điều này.

b) Trường hợp phát sinh loại ô tô, xe máy mới mà tại thời điểm nộp tờ khai lệ phí trước bạ chưa có trong Bảng giá tính lệ phí trước bạ thì cơ quan thuế căn cứ vào cơ sở dữ liệu theo quy định tại khoản 2 Điều này quyết định giá tính lệ phí trước bạ của từng loại ô tô, xe máy mới phát sinh (đối với xe ô tô, xe máy là theo kiểu loại xe; đối với xe tải là theo nước sản xuất, nhãn hiệu, khối lượng hàng chuyên chở cho phép tham gia giao thông; đối với xe khách là theo nước sản xuất, nhãn hiệu, số người cho phép chở kể cả lái xe).

…

Bộ Tài chính ban hành Quyết định về Bảng giá tính lệ phí trước bạ điều chỉnh, bổ sung trước ngày 25 của tháng cuối quý để áp dụng kể từ ngày đầu của quý tiếp theo. Bảng giá tính lệ phí trước bạ điều chỉnh, bổ sung được ban hành theo quy định về ban hành Bảng giá tính lệ phí trước bạ quy định tại điểm a khoản này hoặc căn cứ vào trung bình cộng giá tính lệ phí trước bạ của cơ quan thuế các địa phương.

Theo đó, giá tính lệ phí trước bạ tại Bảng giá tính lệ phí trước bạ do Bộ Tài chính ban hành được xác định theo nguyên tắc đảm bảo phù hợp với giá chuyển nhượng tài sản trên thị trường tại thời điểm xây dựng Bảng giá tính lệ phí trước bạ.

Lưu ý: Bộ Tài chính ban hành Quyết định về Bảng giá tính lệ phí trước bạ điều chỉnh, bổ sung trước ngày 25 của tháng cuối quý để áp dụng kể từ ngày đầu của quý tiếp theo.

Thời hạn nộp lệ phí trước bạ là khi nào?

Thời hạn nộp lệ phí trước bạ được quy định tại khoản 8 Điều 18 Nghị định 126/2020/NĐ-CP như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

…

8. Lệ phí trước bạ: Thời hạn nộp lệ phí trước bạ chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.

9. Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

…

Theo đó, thời hạn nộp lệ phí trước bạ chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.