Tải file word, excel, pdf hóa đơn bán hàng, bán lẻ 2024 mới nhất? Hướng dẫn cách viết như thế nào?

Tải file word, excel, pdf hóa đơn bán hàng, bán lẻ 2024 mới nhất? Hướng dẫn cách viết như thế nào?

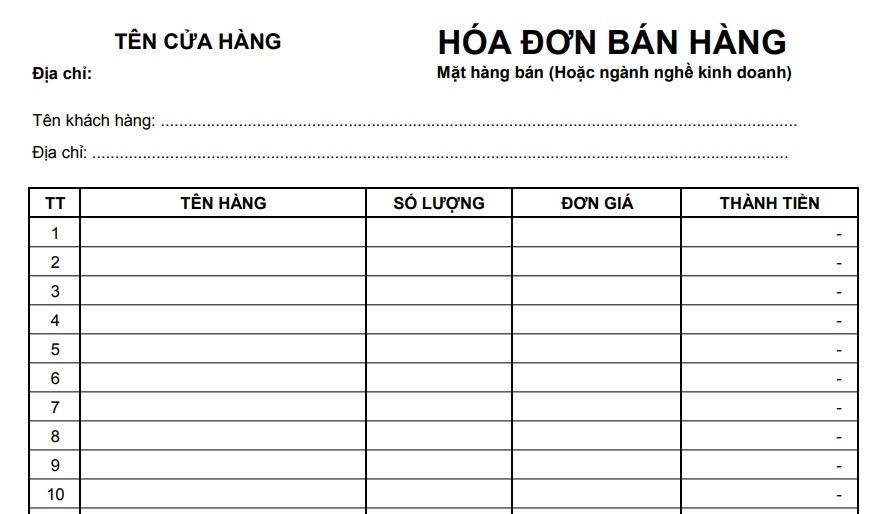

Dưới đây là mẫu hóa đơn bán hàng, bán lẻ 2024 mới nhất có thể tham khảo:

File word hóa đơn bán hàng, bán lẻ 2024 mới nhất

File excel hóa đơn bán hàng, bán lẻ 2024 mới nhất

File pdf hóa đơn bán hàng, bán lẻ 2024 mới nhất

|

Hướng dẫn cách viết mẫu hóa đơn bán hàng, bán lẻ 2024 – Trên mẫu hóa đơn bán lẻ phải thể hiện được các thông tin của đơn vị bán hàng/cung cấp dịch vụ (có thể có logo hay không); – Hiện nay, hóa đơn bán lẻ bán sẵn thường có 02 liên để người mua giữ lại 01 liên với mục đích lưu và quản lý; – Phải ghi rõ ràng, chính xác họ và tên, địa chỉ của người mua hàng để tiện theo dõi; – Tên hàng hóa, dịch vụ: Ghi đầy đủ tên mặt hàng. Nếu không viết hết các dòng hóa đơn, cần gạch chéo các dòng còn trống; – Đơn vị tính: ghi đơn vị thực tế như cái, chiếc, kg… Trường hợp kinh doanh về dịch vụ thì không cần đơn vị tính trên hóa đơn; – Số lượng: Ghi số lượng hàng hóa bán ra thực tế; – Đơn giá: Viết giá bán thực tế (không có thuế GTGT); – Thành tiền: Ghi tổng giá trị số lượng x đơn giá; – Cộng: Ghi tổng giá trị hàng hóa bên trên. Ghi cả bằng số và bằng chữ; – Phải ghi ngày, tháng, năm bán hàng hóa/dịch vụ; – Người bán và người mua cùng ký tên vào hóa đơn bán lẻ, sau đó người bán xé 01 liên giao cho người mua hàng. Nếu sử dụng hóa đơn in thì in thành 02 bản, cả 02 cùng ký tên vào 02 bản, 01 bản giao người mua và 01 bản người bán giữ lại để lưu. |

Hóa đơn bán hàng là hóa đơn dành cho ai?

Căn cứ theo khoản 2 Điều 8 Nghị định 123/2020/NĐ-CP quy định như sau:

Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

2. Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

…

Theo đó, hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

– Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

+ Bán hàng hóa, cung cấp dịch vụ trong nội địa;

+ Hoạt động vận tải quốc tế;

+ Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

+ Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

– Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Thời điểm lập hóa đơn bán hàng là khi nào?

Căn cứ theo Điều 9 Nghị định 123/2020/NĐ-CP quy định như sau:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

…

Như vậy, thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.