Tải Mẫu Báo cáo thu chi hoạt động tín dụng nội bộ của hợp tác xã? Hướng dẫn lập và trình bày Báo cáo thu chi hoạt động tín dụng nội bộ chính xác nhất?

Báo cáo thu chi hoạt động tín dụng nội bộ của hợp tác xã là gì? Báo cáo thu chi hoạt động tín dụng nội bộ được lập trên cơ sở nào?

Theo quy định tại tiểu mục VI Mục II Phụ lục 4 ban hành kèm Thông tư 24/2017/TT-BTC có quy định báo cáo thu chi hoạt động tín dụng nội bộ là báo cáo tổng hợp phản ánh tình hình thu chi của hoạt động tín dụng nội bộ trong một kỳ kế toán, chi tiết theo từng khoản thu, chi. Báo cáo thu chi hoạt động tín dụng nội bộ được lập vào cuối tháng, cuối quý, cuối năm.

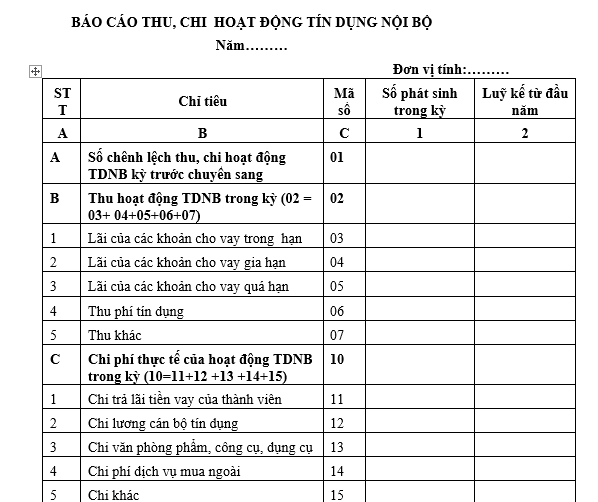

Kết cấu của báo cáo gồm các dòng ngang phản ánh chi tiết số thu, chi và chênh lệch thu chi của hoạt động tín dụng nội bộ và các cột dọc phản ánh số thứ tự, tên chỉ tiêu, mã số, số phát sinh trong kỳ và lũy kế từ đầu năm.

Theo đó, báo cáo thu chi hoạt động tín dụng nội bộ của hợp tác xã được lập dựa trên các cơ sở sau:

– Sổ thu của hoạt động tín dụng nội bộ;

– Sổ chi của hoạt động tín dụng nội bộ.

Tải Mẫu Báo cáo thu chi hoạt động tín dụng nội bộ của hợp tác xã mới nhất hiện nay?

Mẫu Báo cáo thu chi hoạt động tín dụng nội bộ của hợp tác xã mới nhất hiện nay là Mẫu số F03 – HTX quy định tại tiểu mục V Mục I Phụ lục 4 ban hành kèm Thông tư 24/2017/TT-BTC có dạng như sau:

Tải về Báo cáo thu chi hoạt động tín dụng nội bộ của hợp tác xã

Hướng dẫn lập và trình bày Báo cáo thu chi hoạt động tín dụng nội bộ chính xác nhất?

Căn cứ theo quy định tại tiểu mục VI Mục II Phụ lục 4 ban hành kèm Thông tư 24/2017/TT-BTC có hướng dẫn lập và trình bày Báo cáo thu chi hoạt động tín dụng nội bộ như sau:

– Số chênh lệch thu, chi hoạt động tín dụng nội bộ kỳ trước chuyển sang (Mã số 01): Là chỉ tiêu phản ánh số chênh lệch thu lớn hơn chi kỳ trước chuyển sang của hoạt động tín dụng nội bộ. Số liệu để ghi vào chỉ tiêu này lấy từ chỉ tiêu Mã số 40 của báo cáo kỳ trước.

– Thu hoạt động tín dụng nội bộ trong kỳ trong kỳ (Mã số 02): Phản ánh số thu từ hoạt động tín dụng nội bộ. Số liệu để ghi vào chỉ tiêu này căn cứ vào số phát sinh bên Có của Tài khoản 546 – Doanh thu hoạt động tín dụng nội bộ, chi tiết:

+ Thu lãi từ khoản cho vay trong hạn: Phản ánh khoản t hu lãi từ khoản cho vay đến hạn thanh toán theo hợp đồng vay;

+ Thu lãi từ khoản cho vay được gia hạn: Phản ánh khoản thu lãi từ khoản cho vay đã quá hạn thanh toán và được gia hạn theo hợp đồng vay;

+ Thu lãi từ khoản cho vay quá hạn: Phản ánh khoản thu lãi từ khoản cho vay đã quá hạn thanh toán;

+ Thu phí tín dụng và các khoản thu khác.

– Chi phí thực tế của hoạt động tín dụng nội bộ (Mã số 10): Phản ánh tổng các khoản chi hoạt động tín dụng nội bộ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào bên Nợ của Tài khoản 646 – Chi phí hoạt động tín dụng nội bộ, trong đó:

+ Chi trả lãi tiền vay của thành viên: Phản ánh số tiền đã thanh toán lãi tiền gửi tiết kiệm cho thành viên HTX;

+ Chi lương cho cán bộ tín dụng: Phản ánh số tiền lương đã chi cho cán bộ HTX làm công tác tín dụng;

+ Chi văn phòng phẩm, công cụ, dụng cụ…: Phản ánh số tiền chi về văn phòng phẩm, công cụ, dụng cụ dùng cho việc đào tạo, tập huấn phục vụ cho công tác tín dụng nội bộ;

+ Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài như điện, nước, điện thoại phục vụ cho công tác tín dụng nội bộ;

+ Chi khác: Phản ánh các khoản chi khác bằng tiền phục vụ cho hoạt động tín dụng nội bộ.

– Chênh lệch thu, chi hoạt động tín dụng nội bộ kỳ này (Mã số 20): Chỉ tiêu này phản ánh số chênh lệch thu chi của hoạt động tín dụng nội bộ trong kỳ chưa trừ đi số trích lập Quỹ dự phòng rủi ro tín dụng

Mã số 20 = Mã số 02 – Mã số 10

– Trích lập Quỹ dự phòng rủi ro tín dụng kỳ này (Mã số 30): Chỉ tiêu này phản ánh khoản tiền trích lập quỹ dự phòng rủi ro tín dụng theo quy định vào cuối năm tài chính;

– Chênh lệch thu, chi TDNB cuối kỳ (Mã số 40): Chỉ tiêu này phản ánh số chênh lệch thu lớn hơn chi của hoạt động tín dụng nội bộ. Nếu chênh lệch chi lớn hơn thu thì ghi số âm (-).

Số chênh lệch thu chi cuối kỳ = Số chênh lệch thu chi kỳ trước còn lại chuyển sang + số chênh lệch thu chi của hoạt động tín dụng nội bộ kỳ này – số trích lập Quỹ dự phòng rủi ro tín dụng trong kỳ.

Mã số 40 = Mã số 01 + Mã số 20 – Mã số 30